![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

(6)利下げできる新興国に復調の芽

通貨安の新興国で利下げできる国が増えています。日本投資家が好きなブラジル、南アフリカ、トルコなど高金利国は経常赤字を海外からの借金で賄う国です。借金の多くはドル建てです。

これら新興国は、国内の政治・経済情勢が悪化したり、米利上げでドル資金が米国に戻ろうとしたりする局面に、債務の資金繰りに支障をきたし、通貨安を免れません(図2)。

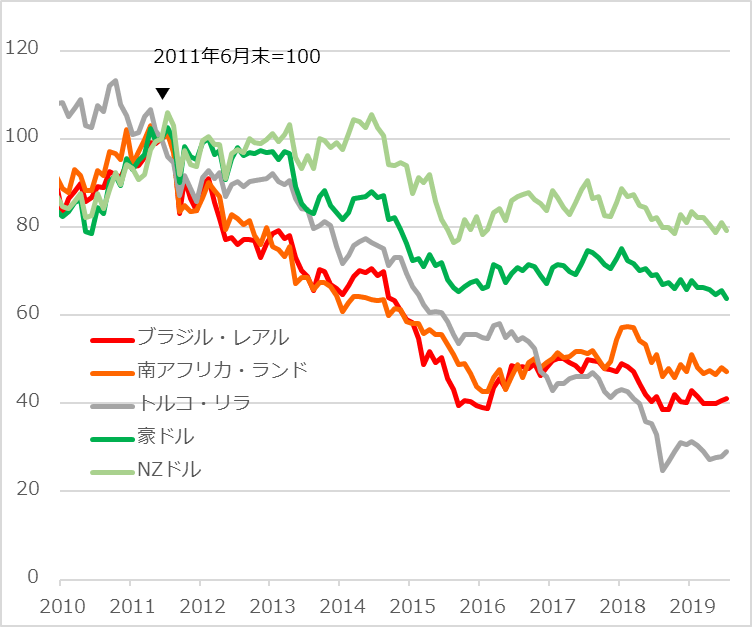

図2:高金利新興国・資源国通貨の下落サイクル

出所:Bloomberg Finance L.P.

通貨安になると、ドル建て債務の返済負担が増し、輸入インフレが高まり、中央銀行は利上げで対抗することになります。しかし、経済が苦しいときの利上げは国内景気を一層悪化させ、資金流出による通貨安も止まりません。

高金利通貨はこうした悪循環的な下落を何年かごとに繰り返すのです。近年では、相場の一大ブームだったブラジル・レアルが2011年にピークアウトし、典型的な悪循環に陥りました。

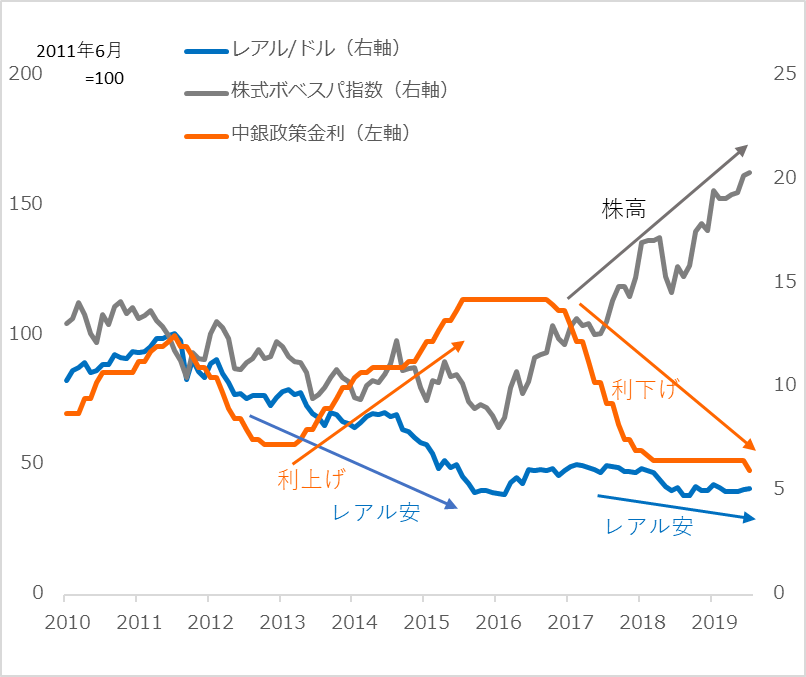

ところが2017年以降、そのブラジルが通貨安になっても利下げし、悪循環を脱しつつあることをうかがわせます(図3)。

図3:ブラジルの為替・金利・株価の巡り合わせ

出所:Bloomberg Finance L.P.

利下げは国内景気を刺激し、株価を高めます。しかし、新興国通貨はまだ自律回復するほど盤石ではありません。次のステップとして、世界経済が底堅さを保ちつつ、米国が金融緩和気味で、国際的にだぶつくドルの相場が軟調という外部条件が整うと、国内政治・経済情勢が良好な新興国の中から投資妙味の高いものが浮上するでしょう。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)