米中ショックに揺さぶられた為替市場から、今回は7つの現象に注目します。これら全てがリンクしていること、さらにここから、グローバル投資に際して重要なポイントを読み解きます。

(1)ドル/円は下落しているが、実はドルは強い

日本では景気と株価の先行き不安とともに、ドルが弱まり、円高になるとのイメージが強くあります。しかし今回のドルは対円で下落一方、世界の中では意外と強いのです。

米国から貿易戦争を仕掛けられた中国人民元は対ドルで軟調です。現在の中国経済への懸念は、対中輸出が大きい新興国・資源国の通貨を対ドルで下落させています。

そして、ユーロは欧州景気減速、ECB(欧州中央銀行)の追加緩和、英国のEU(欧州連合)離脱など諸問題を抱え、対ドルで優勢を保てる状況にありません。他の欧州通貨もこのユーロに連動します。

また、世界の景況・市況が本格的に悪化すると、資金繰りを危惧する金融機関や企業が基軸通貨であるドルを確保しようとするため、ドルの需要が高まりがちになるのです。

(2)円は、その強いドルより強い

ドルは強いままなのに、円がさらに強くなるのは、米景気終盤以降に見られる特徴的な現象です。

日本は長年にわたり経常黒字分のマネーを海外に投融資し、ドルなどの外貨資産を世界で最も多く抱えています。

リスクオフ(景況・市況悪化)の局面には、米国など経常赤字を計上する借金国の通貨や資産が大きく値下がりしがちになるため、日本人自身が早めに外国資産を売ったり、外貨をヘッジ売りしたりして、円高を招くのです。

やがて景況悪化時の円買いの歴史が繰り返されるうち、リスクオフ要因が続くと、投機の円買いがすぐ活発化するようになりました。市場には、景気終盤以降、円は強いドルよりも強いという理解が刷り込まれています。

トランプ政権は対中国姿勢に緩急をつけるなど、さまざまな手を繰り出し、2020年の米大統領選挙まで、米国の景気と株価を下支えようとするでしょう。しかし、米景気が終盤に来ている以上、中期的にドル/円は100円方向に進むと判断しています。

(3)金、円、スイスフランの安全資産トリオは同じではない

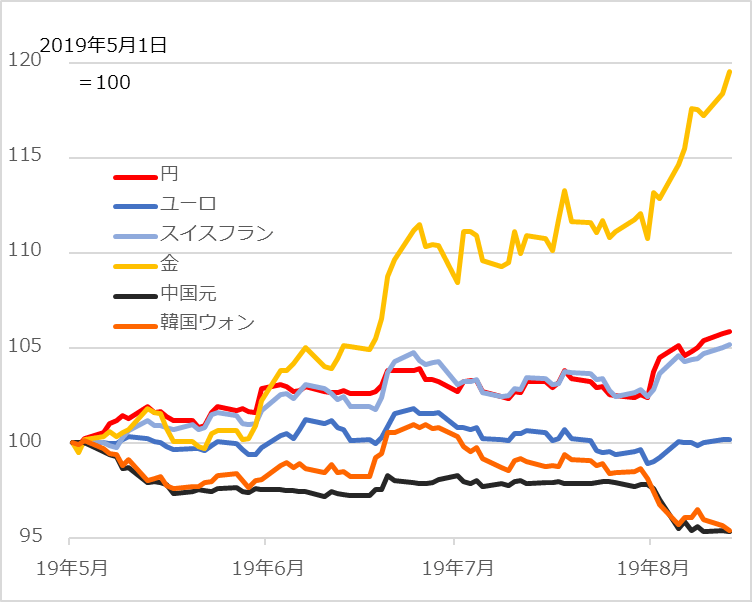

世界がリスクオフのとき、避難先として買い求められるものとして「金、円、スイスフラン」の安全資産トリオが知られています(図1)。

金は歴史的に信用が厚く、一定数の投資家層に好まれています。

円とスイスフランは、経常黒字相当の外貨資産を積み上げた国の通貨であり、世界の景況市況悪化で国際金融が滞っても、資金繰りに困らない優位性があるのです。

ただ、スイスは欧州経済圏に隣接し、フランはユーロへの連動性を強めています。リスクオフ環境で、フランが対ユーロで強くなっても、対ドルでユーロが安ければフランも対ドルで値下がりする展開が起こりえます。

今年5月以降、ユーロは対ドルで中立的でしたが、7月以降の軟調がフランの対ドル上昇をいくぶん抑え気味になりました。この点でリスクオフ時に対ドルで最も分かりやすく上昇するのは、前段(2)で見た円です。ドル/円が最も明快な景気サイクル指標であることを有効活用しましょう。

図1:主要通貨と金の5月以降の対ドル推移

(4)中国の人民元の下落は両刃の剣

米国が対米輸出3,000億ドルに追加関税10%を課すなら、中国当局が人民元の基準値を対ドル7.3元程度、25%なら7元台後半に引き下げれば、輸出への悪影響を相殺できます。最近のドル/人民元の7元台乗せは中国当局の意図があってのことと判断されます(図1)。

一方、人民元安にはマイナス作用もあります。

第1に、米国は中国当局の為替操作を非難しています。人民元安が進むほど、市場は米中摩擦と世界経済の先行き不安を強めるでしょう。

第2に、中国マネーの国外流出が、人民元相場の管理を難しくするリスクです。最近までの資本規制の強化によって、今回はなんとか為替管理できると、私は見ています。しかし、この内なる資本流出マグマの圧力が、この先も長く米国に突かれる弱点の一つとなるでしょう。

(5)借金国、韓国のウォンは脆さを露呈

韓国ウォンは、リスクオフの状況下に借金国通貨ゆえの脆(もろ)さを露呈しています。

韓国は1997年にアジア通貨危機に巻き込まれて破綻しました。その後はウォン安が輸出を助け、電機、鉄鋼、造船、自動車など、日本の牙城に切り込みながら、貿易黒字、経常黒字を定着させてきました。その結果、近年のウォンは、経常黒字を累積する円と同様に、リスクオンで安く、リスクオフで強まる性質を見せ始めました。

しかし、米中経済への懸念、日韓対立とリスクオフ要因が重なると、まだネットでは借金ポジションが大きい国としての弱さが出て、ウォンは急落。8月には対ドルで円高、ウォン安と、かつてのように真逆に動意付いています(図1)。

さらに、韓国がまた金融危機に陥るリスクも完全には排除できません。一方で、リスクオフで円高になる日本と異なり、韓国はウォン安が輸出支援となることを、次の回復ステップとして注目する必要があります。ただし、輸出の主要なライバルは、日本以上に、人民元安の中国に移っています。

(6)利下げできる新興国に復調の芽

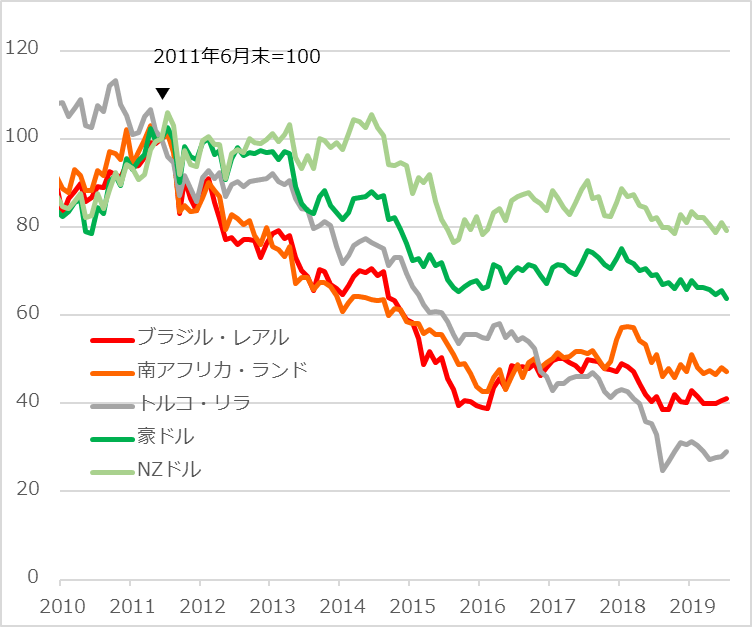

通貨安の新興国で利下げできる国が増えています。日本投資家が好きなブラジル、南アフリカ、トルコなど高金利国は経常赤字を海外からの借金で賄う国です。借金の多くはドル建てです。

これら新興国は、国内の政治・経済情勢が悪化したり、米利上げでドル資金が米国に戻ろうとしたりする局面に、債務の資金繰りに支障をきたし、通貨安を免れません(図2)。

図2:高金利新興国・資源国通貨の下落サイクル

通貨安になると、ドル建て債務の返済負担が増し、輸入インフレが高まり、中央銀行は利上げで対抗することになります。しかし、経済が苦しいときの利上げは国内景気を一層悪化させ、資金流出による通貨安も止まりません。

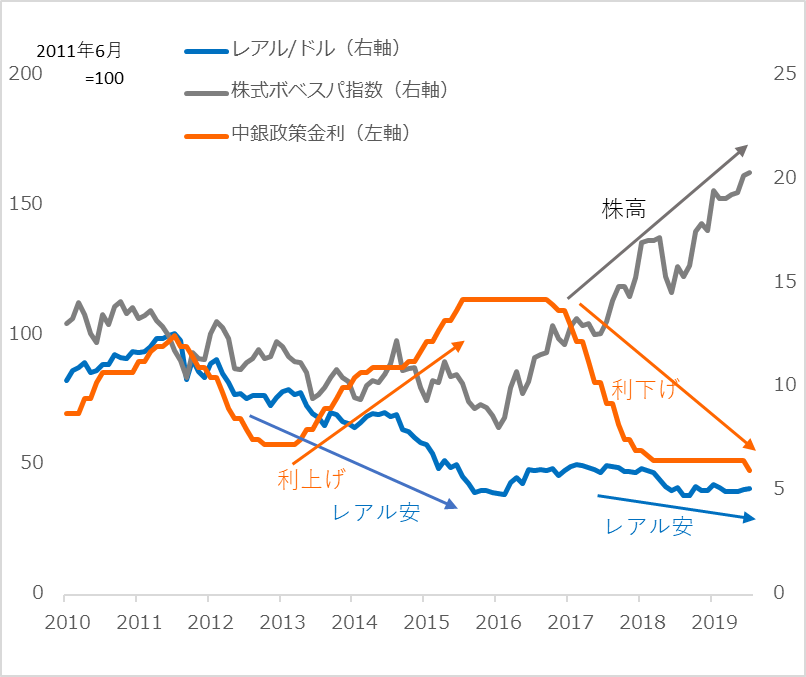

高金利通貨はこうした悪循環的な下落を何年かごとに繰り返すのです。近年では、相場の一大ブームだったブラジル・レアルが2011年にピークアウトし、典型的な悪循環に陥りました。

ところが2017年以降、そのブラジルが通貨安になっても利下げし、悪循環を脱しつつあることをうかがわせます(図3)。

図3:ブラジルの為替・金利・株価の巡り合わせ

利下げは国内景気を刺激し、株価を高めます。しかし、新興国通貨はまだ自律回復するほど盤石ではありません。次のステップとして、世界経済が底堅さを保ちつつ、米国が金融緩和気味で、国際的にだぶつくドルの相場が軟調という外部条件が整うと、国内政治・経済情勢が良好な新興国の中から投資妙味の高いものが浮上するでしょう。

(7)豪ドルやNZドルが低金利の仲間入り

豪州、ニュージーランド(NZ)は経常赤字を続ける借金国です。加えて、豪州は鉱物資源、NZは酪農品を主力輸出品とし、変動の大きい商品相場に、為替レートが振られがちです。このため豪ドルもNZドルも、1990年代までは値動きの激しい高金利通貨として、新興国通貨と同列に扱われたものです。

そして、2000年代に入り、ドルに肩を並べるユーロの誕生で国際分散投資の有効性が広く認知されると、両通貨は先進国の高金利通貨として組み込まれるようになりました。

2013年に両通貨は下落に転じました(図2)が、両国資産への資金流入は続き、過度の資金繰りの悪化は見られませんでした。おかげで、両国中央銀行は利下げを進め、国内不動産の活況など、内需をサポートできたのです。

しかし、今や豪州とNZが低金利国の仲間入りです。当面、主要輸出先の中米の景気動向、そして米国との金利格差をにらんで、両通貨は折々に圧迫されそうです。相場回復の条件は、前段(6)の高金利新興国と同様、米中を軸に世界需要が底堅く、だぶつき気味のドルが商品相場に流入することと考えられます。

ドル/円は最も明快なサイクル指標

以上7つの現象をつなげて理解すると、グローバル投資のサイクルを思い描きやすくなるでしょう。この中で、ドル/円が最も明快な内外景気サイクル指標になっています。

米中の貿易摩擦や景気の不透明感は簡単には拭えないでしょう。リスクオフ下では、円高が日本の景気悪化と株安の悪循環を招くという恐怖心が蔓延(まんえん)しがちです。

しかし、円という自国通貨にこれほど明確な性質があることを幸いと考えて、逆手に取れば良いだけのこと。2018年以降のように、日米景気に終盤の兆候が現れたら、株式や外国証券などリスク資産の保有を減らす、次に高利回りの内外資産の選別買いを検討し、さらに来る円高・株安後の買い場を楽しみに待つだけのルールです。

相場に頭を悩ませない「長期+分散+積み立て」投資から一歩踏み出して、自分の頭で考えるDIY(Do It Yourself)投資の勝機を楽しみたい方には、ドル/円相場という明快な指針が大いに助けとなるでしょう。

■お知らせ

10月19日・大阪で行われる「くりっくフェスタ2019:株×FX 投資戦略フォーラム」に著者が登壇!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。