![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

生命保険を活用した相続税対策は、若いうちから検討を

生命保険には相続税対策の側面があります。すなわち、生命保険の死亡保険金には、遺族の生活を保障するため、「500万円×法定相続人の数」の非課税枠が設けられており、節税効果をもたらすのです。

たとえば、夫と妻、子供2人の4人家族で夫が死亡した場合、遺族は1,500万円(=500万円×3人)までの死亡保険金を非課税で受け取ることができます。これは、相続税対策として大いに活用したいところです。

基本となる相続税対策は、死亡保険金の受取人を「相続人」とする方法です。たとえば、夫が契約者で被保険者も夫、そして受取人を「相続人」である妻にするというパターンです。妻は相続税の「配偶者の税額軽減」が適用されて相続税をゼロにできるうえ、死亡保険金の受取りによって老後の生活資金に使える現金も残ります。

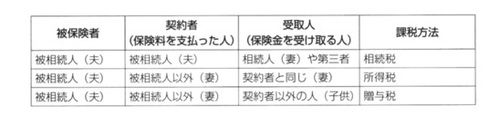

生命保険を活用した相続税対策を行う場合には、生命保険の「契約者」と、「被保険者」そして「受取人」を誰にするかによって、相続発生時に課税される税金の種類が変わることには注意しなければなりません。

相続対策として生命保険を契約する場合、被相続人の死亡時に保険金が支払われるようにするため、被相続人を被保険者することは、どのケースでも同じでしょう。

しかし、契約者を変えることが可能です。

[図表7]子供に契約させて保険料を贈与する方法

たとえば、契約者が被相続人、被保険者が被相続人で、受取人が相続人の場合は、相続人に対して「相続税」が課されます。これに対して、契約者が相続人、被保険者が被相続人で、受取人が相続人の場合は、相続人に対して「所得税(一時所得)」が課されます。

[図表8]生命保険の税務上の取扱い

たとえば、被保険者が父親であり、死亡保険金が入ってくる生命保険であっても、契約者が父親である場合は相続税が課されるのに対して、契約者(=保険料を支払っていた人)が子供の場合は、所得税が課されることになります。所得税は一時所得への課税であり、税負担が軽くなるため、契約者が子供のほうが有利です。

それゆえ、子供に保険契約させ、保険料支払いのために暦年贈与する方法が効果的です。相続税対策になり、いざというときの遺族への保障にもなり、自分の老後の備えにもなる生命保険です。高齢になってからの保険加入は条件が厳しいうえに掛け金も高く、払う金額より受け取る金額が少ない保険もあるので、加入のタイミングは慎重に考える必要があります。生命保険を活用した相続税対策は、若いうちから行いたいものです。

岸田康雄

島津会計税理士法人東京事務所長

事業承継コンサルティング株式会社代表取締役 国際公認投資アナリスト/公認会計士/税理士/中小企業診断士/一級ファイナンシャル・プランニング技能士

※この記事は2019年2月21日に幻冬舎ゴールドオンラインサイトで公開されたものです。

記事提供元

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)