![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

生命保険による「納税資金作り」は、早めの試算が重要

相続税を納める際、相続人が取得する財産が事業用不動産や非上場株式などの換金性の低いものばかりであるときには、納税資金が問題になります。相続税を支払うためには、現金が必要となるからです。また、他の相続人に対する代償分割の問題が生じ、そのための現金も必要になります。

それゆえ、早めに子供たちへ金融資産を贈与する、不動産所有法人から子供たちに給料を支払って現金を貯めておいてもらうなど、早めの納税資金対策が必要です。

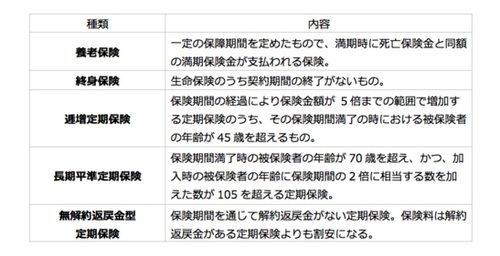

この点、納税資金対策として、生命保険を活用することができます。生命保険には、図表3のような種類があります。

また、遺産分割協議が難航して相続発生時から10カ月以内に相続税を納めることができず、銀行預金口座が凍結されてしまったとしても、生命保険があれば大丈夫です。死亡保険金を遺産分割の対象とする必要はなく、保険会社へ書類を提出すれば数日間で現金が支給され、葬儀費用や病院への支払いに充てることができるのです。

そして、死亡保険金は、民法上は受取人の固有の財産とされるため、遺産分割協議の対象とはならないことから、遺留分減殺請求の対象ともならず、法定相続分にかかわらず受取人が現金を確実に取得することができます。

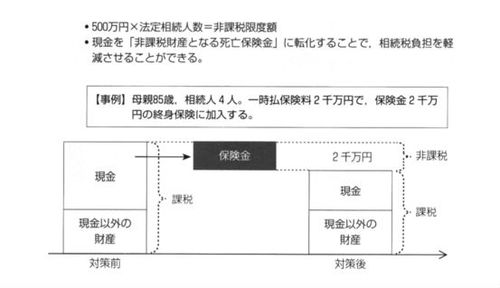

[図表2]生命保険の非課税枠の活用

[図表3]生命保険の種類

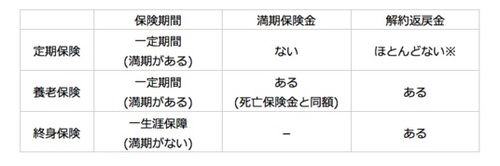

[図表4] 保険金と返戻金

※通常の定期保険は解約返戻金がありませんが、一定の解約返戻金が見込める「長期平準定期保険」という定期保険もあります。この保険は企業オーナーが役員退職金の確保などの目的で活用することができます。

相続人がいくらの相続税を支払う必要があるのか生前に試算しておき、そのために生命保険金がいくら必要となるのか、早い段階に計算しておくことが必要でしょう。

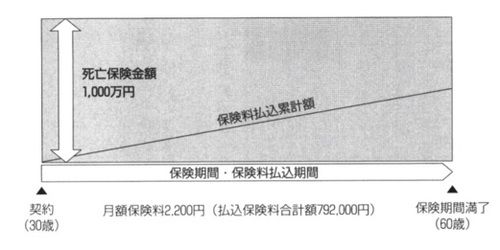

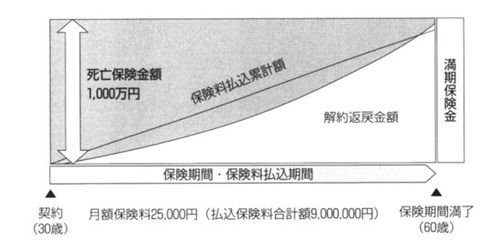

[図表5]定期保険のイメージ

[図表6]養老保険のイメージ

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)