![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

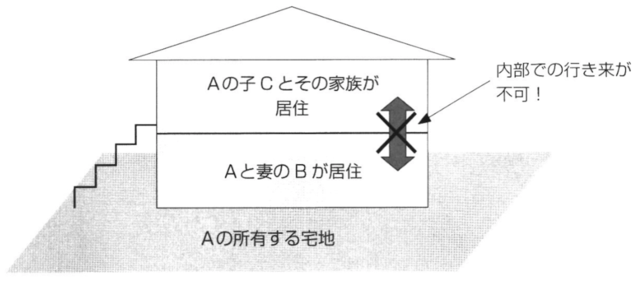

【4】二世帯住宅でも同居親族といえるのか?

この特例を適用することができる相続人の条件が厳しくなっています。その一つが、同居する親族が相続することという条件です。しかし、二世帯住宅に住んでいた場合、同居していたと言えるかどうかが問題となります。

この点、内部で行き来ができるか否かにかかわらず、同じ建物であれば、二世帯住宅であっても、小規模宅地等の特例を適用することができます。

【5】建物を子供が所有していた場合であっても小規模宅地等の特例は使えるのか?

よくある相続税対策に、二世帯住宅を子供が建築して所有することとし、その建築費用の頭金を親に出してもらう(贈与してもらう)手法があります。その際、住宅取得資金に係る贈与税の非課税制度を使うことができますから、一定金額までの贈与が非課税になります。この住宅取得資金贈与によれば、夫婦それぞれの親から贈与を受けることが可能であるため、夫婦2人を合わせれば、大きな金額の贈与額が非課税となります。

このように建物の所有者が子供およびその妻(子供世帯)である場合、親が所有する敷地に対して小規模宅地等の特例を適用することができるかが問題となります。これについては、小規模宅地等の特例は、建物ではなく土地に係る制度であるため、建物の所有者が誰であっても関係なく、条件を満たす限り適用することが可能です。

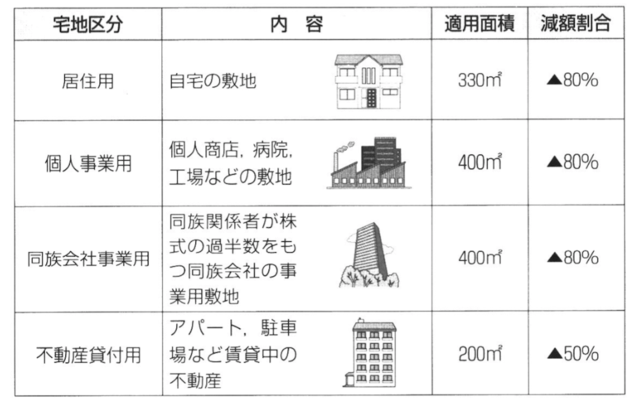

【図表】小規模宅地等の特例の範囲

【図表】

【6】被相続人が老人ホームに入っていた場合であっても使える

また、相続人が老人ホームに入居した場合、自宅は空き家となりますが、それが特定居住用宅地に該当するかが問題となります。

この点、被相続人が要介護認定または要支援認定を受けており、自宅を賃貸に出していなければ、特定居住用宅地等に該当します。よって、小規模宅地等の特例を適用することができます。

岸田康雄

島津会計税理士法人東京事務所長

事業承継コンサルティング株式会社代表取締役 国際公認投資アナリスト/公認会計士/税理士/中小企業診断士/一級ファイナンシャル・プランニング技能士

※この記事は2019年2月19日に幻冬舎ゴールドオンラインサイトで公開されたものです。

記事提供元

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)