![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

配偶者以外は、同居か生計同一、「家なき子」が要件

【小規模宅地等の特例適用の要件】

- 個人が相続等により取得した財産のうちに、相続開始直前において相続等に係る被相続人または被相続人と生計を―にしていた親族 (「被相続人等」)の事業用 (不動産貸付けを含む)または居住用に供されていた宅地等 (土地または土地の上に存する権利)であること。

- 上記1の宅地等で一定の建物または構築物の敷地の用に供されているもののうち、棚卸資産等に該当しないもので、特定事業用宅地等、特定居住用宅地等、特定同族会社事業用宅地等および貸付事業用宅地等に限られること。

- 相続等により財産を取得した者に係るすべての特例対象宅地等のうち当該個人が取得した特例対象宅地等またはその一部でこの特例の適用を受けるものとして選択したものであること。

- 上記3の選択特例対象宅地等で、限度面積要件を充足するものであること。

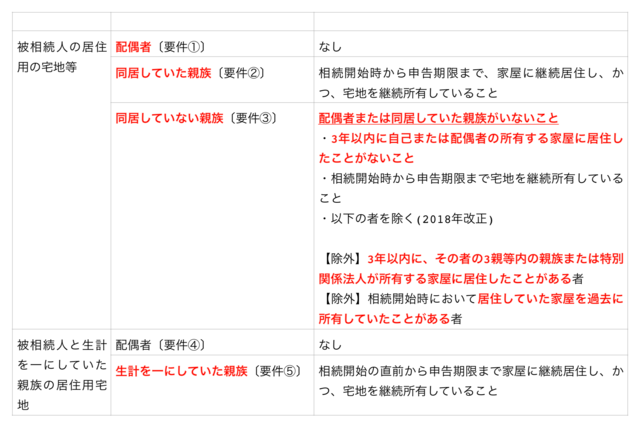

【3】特定居住用宅地等の適用要件を確認しよう

特定居住用宅地等とは、相続開始の直前において被相続人等の居住の用に供されていた宅地等で、次の図に掲げる要件に該当する被相続人の親族が相続または遺贈によって取得したものをいいます。

なお、その宅地等が2つ以上ある場合には、主としてその居住の用に供していた1つの宅地等だけしか適用することができません。

[図表]特定居住用宅地等の特例の適用要件

配偶者が相続する場合には、常に特定居住用宅地等として認められます。しかし、子供らの親族が相続する場合、被相続人と同居している、もしくは生計を一にしていることが求められます。

同居していないときは、被相続人に配偶者や同居している親族がおらず、かつ、相続開始前3年以内に自己または配偶者が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除く)に居住したことがないこと(「家なき子」と呼びます)が求められます。

ただし、以下の者は適用することができません。

すなわち、3年以内に、その者の3親等内の親族または特別関係法人が所有する家屋に居住したことがある者と、相続開始時において居住していた家屋を過去に所有していたことがある者です(2018年改正)。

つまり、親の相続にこの特例を適用しようとして、意図的に自宅を購入せず、親族の家を借りて住み続けているという相続税対策を使うと、この特例を適用することはできなくなりました。

また、相続発生の3年以内に子供の自宅を3親等内の親族や法人に売却し、子供がそれを借りて住むことで「家なき子」となるという相続税対策を行っても、この特例を適用することはできなくなりました。それゆえ、「家なき子」の相続税対策を行うのであれば、少なくとも相続発生の3年よりも前の早期に実施しておかなければなりません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)