![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

円高への進み方

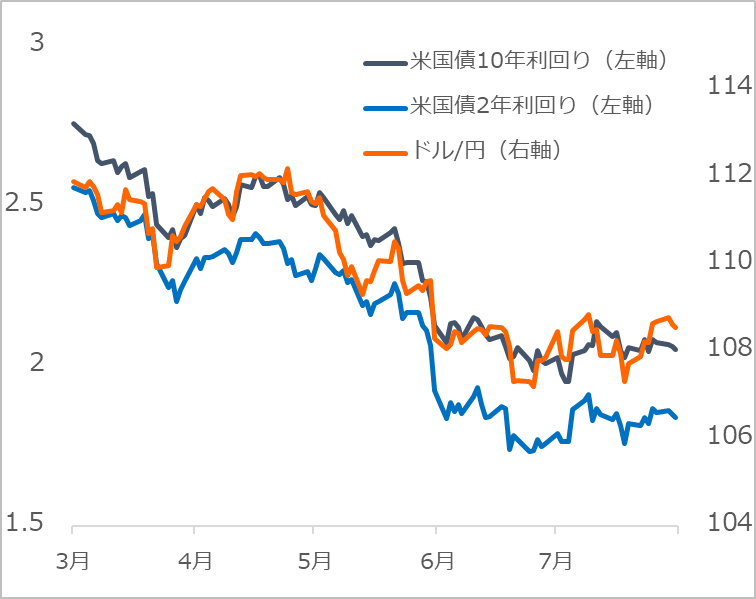

「円高過敏症」の弱まったドル/円は、景況、市況に大きな誤りがなければ、米金利の動きに沿って比較的落ち着いて推移できるはずです(図2)。ただ、日本は経常黒字の分だけ外貨買いポジションを積み上げています。国際収支統計でざっくり見た需給では把握できない円高けん引役も潜んでいます。

図2:最近の米国債金利とドル/円の連動

輸出企業も円高が1ドル=110円、105円など一線を越えると、一部がドル売りを急ぐでしょう。生保も同様です。GPIFも、外債に対する為替ヘッジ(ドルなど外貨売り)を初めて導入するなど、円高警戒モードをジワリ強めています。

おそらく、2018年後半以降に見たように、小さなリスクオフ要因が繰り返されると、相場がテクニカルな節目を越え、米金利との連動も離れて、円高に弾ける場面が出やすいと注視しています。

円高を楽しみに待つ投資

現在の景気サイクルでは円相場の読みは簡単ではありません。低インフレ環境で利下げが可能なため、景気や株価が永らえ、終息点を想定しにくいからです。もし米国のインフレ率が3%へ上昇しているなら、FRBは4%台へ利上げし、半年~1年後に景気もピークアウトするシナリオを組めたでしょう。

私は、2018年来、ドル/円は2019年末で1ドル=100円、2020年末で1ドル=95円という予想を掲げてきました。これは台風予測で言えば、南太平洋での発生時点で、○月×日に東京を通過するでしょうというほどの予想であり、確からしさを強調できるものではありません。しかも今回は、梅雨前線がグズグズ居座り、台風の軌道もそれ次第でブレる悩ましさがあります。それでも、円安側は限定的で、円高側への軌道の振れは大きい気圧配置(=景況)です。円高リスクに備えるべきステージとの判断を維持します。

景気悪化と株安を伴いがちな円高への恐怖心が、日本人には植え付けられています。米景気、米株価は堅調な方が安心と思う人は多いでしょう。しかし、視点を変えれば、割高な株式、低金利で高値の債券、円高リスクがくすぶる外貨資産のままだと、いつまでも腰を入れた新規投資に踏み出せないということです。しっかり円高、株安になる方が、新しい投資サイクルのスタートの好機になるのです。

【お知らせ】為替と世界の関係がきっちり分かる注目動画はこちら↓

【最高峰】19年末のドル円ガチ予想!『為替のレジェンド』田中泰輔×『億り人』井村俊哉【特別対談第1弾】

【超一流】ドル円は100円に⁉根拠に迫る『為替のスペシャリスト』田中泰輔×『億り人』井村俊哉【特別対談第2弾】

【プロ中のプロ】日経平均は2万円割れ⁉投資戦略を聞く【最終章】『為替のレジェンド』田中泰輔×『億り人』井村俊哉

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)