米国の景気と株価は、政策によって上昇サイクルの終盤を、永らえそうです。しかし、その伸び代はもはや小さく、些細(ささい)なことで下振れやすい地合いが続くでしょう。

円高に優位な需給の偏りは薄まっていますが、それでも円高リスクが優勢な局面と考えます。

そのため、ドル/円は110円超を上伸するより、100円側に下値余地がある状況と判断されます。

今回は、米国景気が永らえ「円高過敏症」が弱まる中、ドル/円はどのように下落するのか、解き明かします。

永らえる米景気サイクル

米国では現在、2018年に急落した株価が高値を更新しています。この動向には、慎重さと持ち直しの兆しが混ざっています。しかし、2018年から低迷していた住宅や企業景況感は、数カ月後にはリバウンドを見込んでいます。

2018年第4四半期の米株安を受け、FRB(米連邦制度準備理事会)はそれまでの利上げステップを止め、利下げ方向に舵を切りました。住宅部門は、2018年米長期金利が3%を超えた辺りで一時失速したものの、利下げ期待で2%水準に下がると、住宅ローン申請が増加しました。

一方の企業景況感は、2018年の米中貿易摩擦と米株安に直撃され、低迷気味です。この米株安への配慮から、トランプ政権が対中姿勢を緩め、利下げ期待で株価が反発。2019年は企業心理も持ち直す余地があります。

ところが、5月にされた政府の対中追加関税表明は、企業心理にまたショックを与えました。しかしこのことは逆に、2020年11月の米大統領選挙に向けて、トランプ政権は対中姿勢の緩急を調整することで、景況、市況を支えられることをうかがわせます。

景気終盤に至ってもなお低インフレ環境にあること、FRB(米連邦準備制度理事会)が追加利下げ可能なことと相まって、米景気、株価は2020年後半まで底堅さを持続する目が出ています。

リスク・バランスは下方に広い

しかし、米景気の拡大サイクルが永らえるにしても、新たな拡大サイクルがスタートするとは考えにくいステージです。米労働市場はほぼ完全雇用に達しており、伸び代が限られます。終盤がどう永らえるかの問題です。

もし今後半年~1年、景況、市況がしっかりなら、利下げ期待は消え、利上げ機運の再燃が株価の上値を叩くでしょう。

一方、利下げにもかかわらず、景気終盤らしく、多くの経済指標が伸び悩んで自然とダレてくれば、景況感が悪化し、株価も重くなるでしょう。

米株式市場は、上昇トレンドの調整圧力が2018年の急落によっていったんガス抜きされた面があります。その後、各株価指数が高値更新されるまで回復しており、いずれまた下げ相場になっても、ヘッド&ショルダーズ(三山)をテクニカルに形成する程度の猶予はあるのではとみています。

ドル/円は、米景気が底堅さを保ちつつも、利上げ観測が再浮上しない「適温」状態にあれば、110円付近にとどまれるでしょう。しかし、景気の伸び代が限られるのと同様に、110円超を上伸するのは難しく、100円側に値幅余地があると判断しています。

「円高過敏症」が弱まった背景

ただ、リスクオフ(=景況・市況悪化)時の「円高過敏症」は、以前に比べて弱まっています。

第5回目となる今回の「日本円の秘密」はその背後にあるドル/円の需給の変容です。

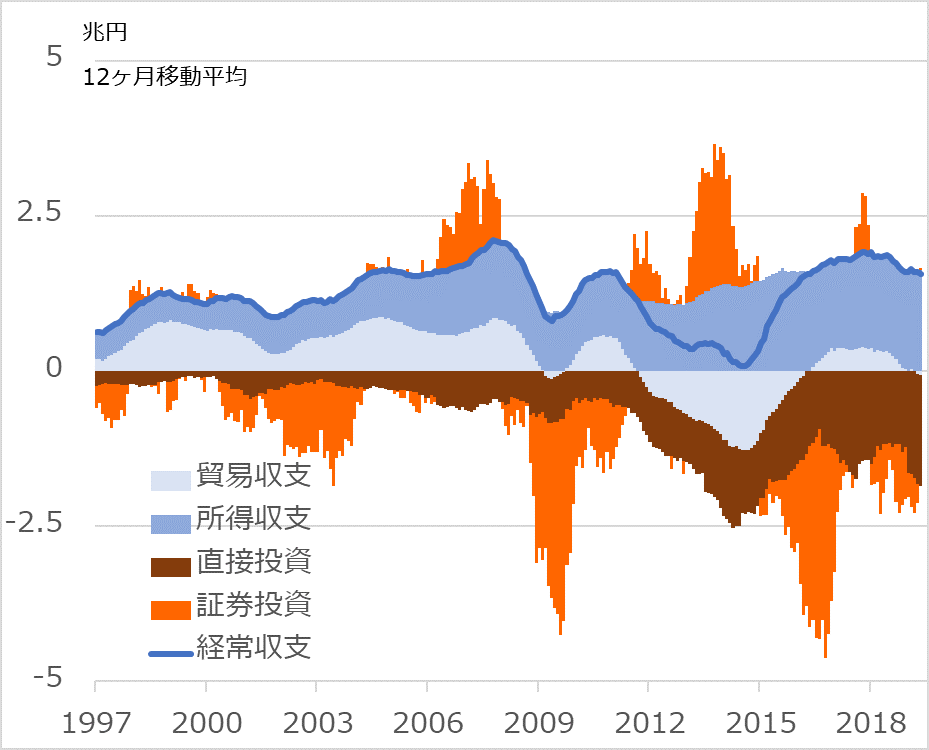

リスクオフに真っ先に反応するのは、それ以前の相場の上昇トレンドで積み上がったドルの買いポジションの巻き戻しです。いち早く売り逃げられれば良いですが、出遅れると、損切りの売却ラッシュになります。実は近年、そうした売り逃げに追い込まれるマネーが減っています(図1)。

図1:日本の国際収支 主な項目内訳

かつては輸出企業が外貨売り手の代表格でした。輸出で稼いだドルなど外貨を、円高時に売り急ぎ、自ら円高を促したものです。しかし今や日本の貿易収支はトントンに近く、輸出企業のドル売りが相場に与える影響も小さくなっています。

以前は日本の投資家の対外証券投資の巻き戻しやヘッジでのドルなど外貨買いも、この局面の円高を加速させました。しかし近年、その主役だった生命保険会社は、リスクの高い為替投資を抑制気味になり、円相場への影響も小さくなりました。

代わって登場したのは年金基金です。GPIF(年金積立金管理運用独立行政法人)は、2014年に外国証券投資を大幅に増やし、1ドル=120円台へのドル高、円安に一役買いました。しかしGPIFの基本行動は押し目買い、上がり売りです。円高で外貨資産が値下がりするときには買い手として登場し、相場の下支え役になります。

貿易収支も証券投資も、円高けん引の役割が弱まりました。さらに、増大する対外直接投資は、海外での企業買収や工場建設など、景気変動に沿った円高程度では巻き戻されません。かつての「円高過敏症」も様変わりしているのです。

円高への進み方

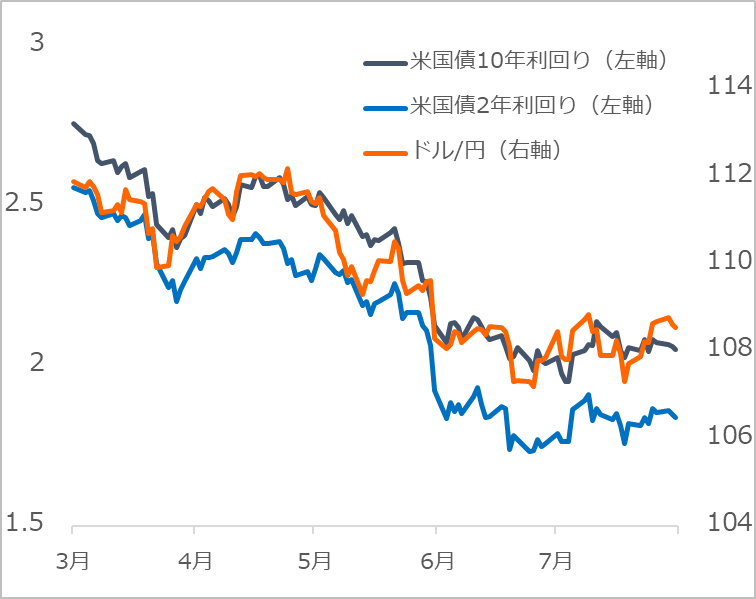

「円高過敏症」の弱まったドル/円は、景況、市況に大きな誤りがなければ、米金利の動きに沿って比較的落ち着いて推移できるはずです(図2)。ただ、日本は経常黒字の分だけ外貨買いポジションを積み上げています。国際収支統計でざっくり見た需給では把握できない円高けん引役も潜んでいます。

図2:最近の米国債金利とドル/円の連動

輸出企業も円高が1ドル=110円、105円など一線を越えると、一部がドル売りを急ぐでしょう。生保も同様です。GPIFも、外債に対する為替ヘッジ(ドルなど外貨売り)を初めて導入するなど、円高警戒モードをジワリ強めています。

おそらく、2018年後半以降に見たように、小さなリスクオフ要因が繰り返されると、相場がテクニカルな節目を越え、米金利との連動も離れて、円高に弾ける場面が出やすいと注視しています。

円高を楽しみに待つ投資

現在の景気サイクルでは円相場の読みは簡単ではありません。低インフレ環境で利下げが可能なため、景気や株価が永らえ、終息点を想定しにくいからです。もし米国のインフレ率が3%へ上昇しているなら、FRBは4%台へ利上げし、半年~1年後に景気もピークアウトするシナリオを組めたでしょう。

私は、2018年来、ドル/円は2019年末で1ドル=100円、2020年末で1ドル=95円という予想を掲げてきました。これは台風予測で言えば、南太平洋での発生時点で、○月×日に東京を通過するでしょうというほどの予想であり、確からしさを強調できるものではありません。しかも今回は、梅雨前線がグズグズ居座り、台風の軌道もそれ次第でブレる悩ましさがあります。それでも、円安側は限定的で、円高側への軌道の振れは大きい気圧配置(=景況)です。円高リスクに備えるべきステージとの判断を維持します。

景気悪化と株安を伴いがちな円高への恐怖心が、日本人には植え付けられています。米景気、米株価は堅調な方が安心と思う人は多いでしょう。しかし、視点を変えれば、割高な株式、低金利で高値の債券、円高リスクがくすぶる外貨資産のままだと、いつまでも腰を入れた新規投資に踏み出せないということです。しっかり円高、株安になる方が、新しい投資サイクルのスタートの好機になるのです。

【お知らせ】為替と世界の関係がきっちり分かる注目動画はこちら↓

【最高峰】19年末のドル円ガチ予想!『為替のレジェンド』田中泰輔×『億り人』井村俊哉【特別対談第1弾】

【超一流】ドル円は100円に⁉根拠に迫る『為替のスペシャリスト』田中泰輔×『億り人』井村俊哉【特別対談第2弾】

【プロ中のプロ】日経平均は2万円割れ⁉投資戦略を聞く【最終章】『為替のレジェンド』田中泰輔×『億り人』井村俊哉

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。