![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「円高過敏症」が弱まった背景

ただ、リスクオフ(=景況・市況悪化)時の「円高過敏症」は、以前に比べて弱まっています。

第5回目となる今回の「日本円の秘密」はその背後にあるドル/円の需給の変容です。

リスクオフに真っ先に反応するのは、それ以前の相場の上昇トレンドで積み上がったドルの買いポジションの巻き戻しです。いち早く売り逃げられれば良いですが、出遅れると、損切りの売却ラッシュになります。実は近年、そうした売り逃げに追い込まれるマネーが減っています(図1)。

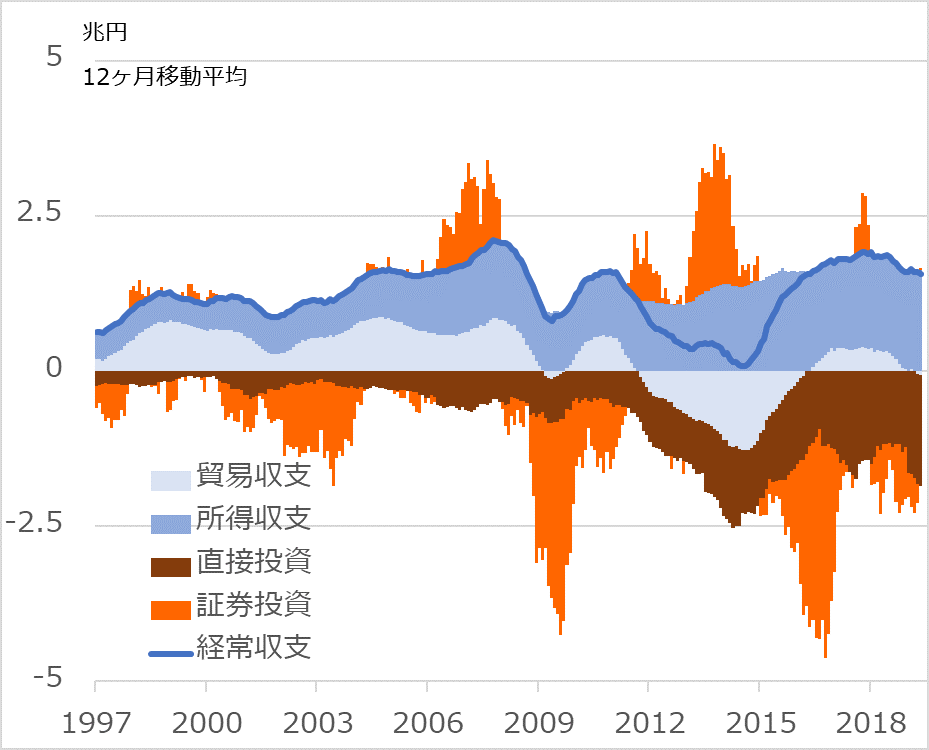

図1:日本の国際収支 主な項目内訳

出所:財務省、日本銀行

かつては輸出企業が外貨売り手の代表格でした。輸出で稼いだドルなど外貨を、円高時に売り急ぎ、自ら円高を促したものです。しかし今や日本の貿易収支はトントンに近く、輸出企業のドル売りが相場に与える影響も小さくなっています。

以前は日本の投資家の対外証券投資の巻き戻しやヘッジでのドルなど外貨買いも、この局面の円高を加速させました。しかし近年、その主役だった生命保険会社は、リスクの高い為替投資を抑制気味になり、円相場への影響も小さくなりました。

代わって登場したのは年金基金です。GPIF(年金積立金管理運用独立行政法人)は、2014年に外国証券投資を大幅に増やし、1ドル=120円台へのドル高、円安に一役買いました。しかしGPIFの基本行動は押し目買い、上がり売りです。円高で外貨資産が値下がりするときには買い手として登場し、相場の下支え役になります。

貿易収支も証券投資も、円高けん引の役割が弱まりました。さらに、増大する対外直接投資は、海外での企業買収や工場建設など、景気変動に沿った円高程度では巻き戻されません。かつての「円高過敏症」も様変わりしているのです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)