![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

期待ほど「ハト派」でなかったパウエル議長の発言

0.25%の利下げ実施を、市場は確実視していましたので、サプライズ(驚き)はまったくありません。

市場の注目は、利下げ後に行われたパウエルFRB議長の記者会見にありました。市場は、年内さらに1~2回の利下げがあると織り込んでいます。次回のFOMC(9月17~18日)に連続で利下げがあることまで期待しています。前のめりの利下げ期待から、米国株(NYダウ)は今年大きく上昇していました。その期待にパウエル議長が応えるか注目されていました。

結論から言うと、パウエル議長の発言は市場にとって期待はずれでした。市場が期待するハト派色はありませんでした。今回の利下げについて「景気サイクル半ばでの調整」「予防的な利下げ」と表現し、9月利下げの示唆はありませんでした。確かに、米国景気が連続利下げを必要とするほど悪化しているわけではありません。

あくまでも、景気が変調をきたす前の「予防」なので、先行きの利下げに言質を与えないのは当然と思います。それでも、前のめりの利下げ期待をしていた株式市場には、肩透かしとなりました。パウエル議長の発言が伝わると、NYダウは売られ、終値は前日比333ドル安の2万6,864ドルとなりました。

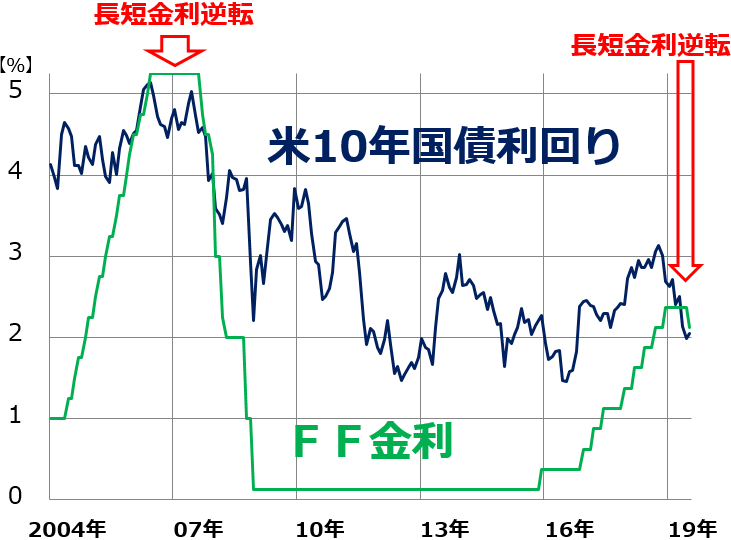

米FRBの過去の金融政策を見ると、「ひとたび利下げしたら続けて何回も利下げ」「ひとたび利上げしたら続けて何回も利上げ」するのが普通でした。そうした過去があることから、市場では「ひとたび利下げが始まれば、年内さらに1~2回利下げがある」と期待していました。実際、あと1~2回利下げしないと、「長短金利逆転」を解消できない状況が続いています。

米長期金利(10年国債利回り)とFF金利(短期金利)推移:2004年1月~2019年7月

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)