![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

企業は今こそ社員にマネー研修を行うといい

読者の中に会社を経営されている方、経営者の視点で会社のことを考えている方がいらっしゃったら、ぜひ、今こそ、社員にマネー・リテラシーを改善するための研修を実施することを検討して欲しい。理由は、社員のマネー・リテラシーの改善には「実質的な人件費の節約効果」があるからだ。

加えて、例の「老後2,000万円問題」の影響で、社員やその家族は将来のお金に不安を抱いているし、お金に関する関心を高めているにちがいない。お金の知識に対するニーズが大きいはずだ。つまり、今はマネーの研修が求められていて、その効果も大きいだろうと思われる。

ただし、研修の実施方法には注意点がある。例えば、研修の委託先に、取引先の金融機関ないしそのグループ会社を選ぶことは、おそらく最悪に良くない研修の依頼先だ。

以下、ポイントを説明する。

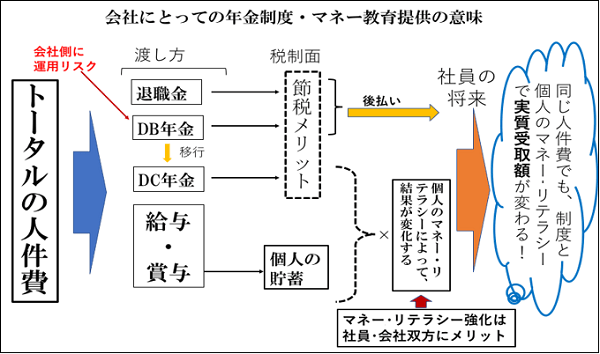

マネー・リテラシー研修の人件費節約効果

以下の図をじっと眺めてみて欲しい。

図の上半分は、会社が退職金や企業年金を通じて社員にお金を渡す場合、会社が支払う人件費を一定と見た時、社員にとっては税金が節約できる効果があり、逆に社員が将来使うお金を一定と見た時に会社は節税効果によってより少ない人件費支払いですむことの構造を図解したつもりだ。

この場合、会社・社員双方にメリットがあることが重要だ。

なお、企業年金(や厚生年金)の掛け金が本人負担なのか会社負担なのかは、主として気持ちの問題であって本質的ではない。会社負担となっていても、その負担がなければ会社はもっと報酬が払えたはずだし、それは本人が貰えるはずのお金なので、本人が負担しているのと一緒だ。厚生年金等を本人の負担だけに注目して「得な制度だ」と言い募る向きがあるが、経済的な実態を見ていない。

本題に戻ると、税制上のメリットがあるのでなければ、退職金や企業年金の制度を持つ会社は大幅に減少するだろう。

さて、給料やボーナスの形で社員に渡る人件費はその後どうなるのか。

おそらく大きな部分が当面の生活費に充てられて費消される。しかし、社員が老後の生活等に備えて貯蓄しているお金については、その運用が上手くいくか否かで異なる。同じだけの貯蓄を行っていても、将来社員が使うことができるお金の大きさは、運用の成否によって個人間で大きく異なるだろう。

社員のマネー・リテラシーが優れていれば、会社が社員に渡した人件費は、将来、より大きな金額の資産となって社員の老後の生活を支えるだろう。マネー・リテラシーに劣る社員に同じだけの老後の生活を提供するためには、会社はより多くの人件費を給料やボーナスに使わなければならない。なんとも無駄なことだ。

以上が、社員のマネー・リテラシー向上が会社にとって「実質的な人件費の節約」につながるメカニズムだ。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)