![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

住宅取得等資金贈与の非課税制度

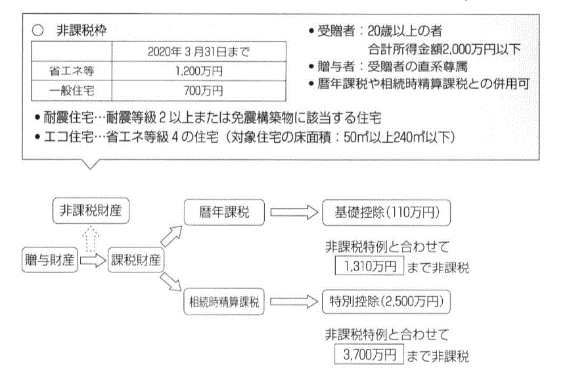

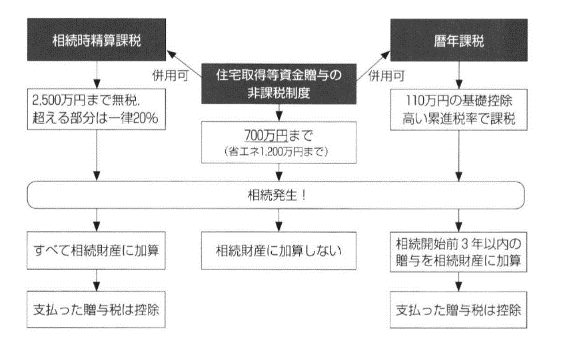

相続税対策は、相続財産を減らすこと、すなわち生前贈与が基本となります。そのための手法の1つに、住宅取得等資金に係る贈与税の非課税制度があります。これは、親から子や孫に住宅資金として現金を贈与する場合、一定の金額まで贈与税がかからない制度です。取得する住宅は、新耐震基準を満たしていれば、中古住宅であっても築年数は間われません。また、省エネ住宅および耐震住宅の場合には、非課税枠が通常の住宅の場合よりも拡大されます。

この制度は、2020年3月31日までであれば、一般住宅で700万円、省エネ・耐震住宅で1,200万円まで贈与税が非課税となります。仮に相続時精算課税制度を併用するとすれば、一気に3,700万円の生前贈与を実行することが可能となります。

受贈者ごとの非課税限度額は、図表1のとおり、新築等をする住宅用家屋の種類ごとに、受贈者が最初に非課税制度の適用を受けようとする住宅用家屋の契約締結日に応じた金額となります。

[図表1]住宅取得等資金贈与の非課税特例の併用イメージ

住宅取得等資金贈与の非課税枠

|

イ 下記ロ以外の場合 住宅用家屋の取得等に係る契約の締結日 省エネ等住宅 左記以外の住宅 〜2015年12月31日 1,500万円 1,000万円 2016年1月1日〜2020年3月31日 1,200万円 700万円 2020年4月1日〜2021年3月31日 1,000万円 500万円 2021年4月1日〜2021年12月31日 800万円 300万円 |

|

ロ 住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合 住宅用家屋の取得等に係る契約の締結日 省エネ等住宅 左記以外の住宅 2019年4月1日〜2020年3月31日 3,000万円 2,500万円 2020年4月1日〜2021年3月31日 1,500万円 1,000万円 2021年4月1日〜2021年12月31日 1,200万円 700万円 |

(注1)すでに非課税の特例の適用を受けて贈与税が非課税となった金額がある場合には、その金額を控除した残額が非課税限度額となります。また、2019年4月1日以後に住宅用家屋の新築等に係る契約を締結して非課税の特例の適用を受ける場合の受贈者ごとの非課税限度額は、上記イおよびロの表の金額のうちいずれか多い金額となります。

(注2)「省エネ等住宅」とは、省エネ等基準に適合する住宅用家屋であることにつき、一定の書類により証明されたものをいいます。

[図表2]贈与の比較

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)