![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

トータルの税負担が最小になる「最適贈与額」の考え方

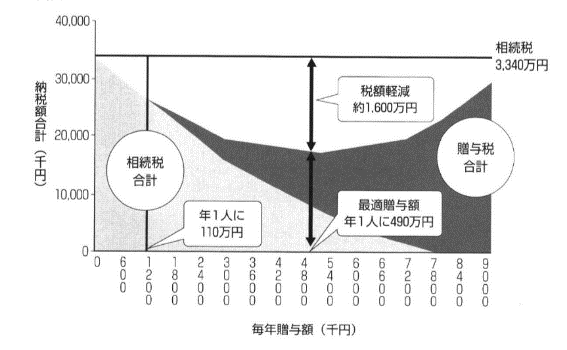

暦年贈与による相続税対策は、110万円の基礎控除の枠内に縛られる必要はありません。贈与税率が相続税率を下回っている限り、贈与税を支払ってでも生前に財産を子供に移してしまうほうが、相続税と贈与税を合わせたトータルの税負担が軽くなります。

もちろん、贈与税には超過累進税率が適用されますから、短期間に多額の贈与を行うとすれば、高い税率が適用されてしまいます。それゆえ、受贈者1人1回当たりの金額を下げて税率を低く抑え、複数の受贈者、複数の年度に分散させて贈与するほうが税率は低くなるということです。それでは、暦年贈与で1年間にどれだけ贈与すべきなのでしょうか。

贈与財産を増やした結果、相続財産が減るにしたがって相続税率が下がります。その一方で、贈与財産を増やすことによって贈与税率が上がることになります。したがって、単純に贈与財産を増やせばよいというものではありません。

この点、緻密に計算すれば、ある一定水準でトータルの税負担が最小化する最適解を得ることができます。この贈与財産の最適な金額が「最適贈与額」といわれています。

[図表3]最適贈与額

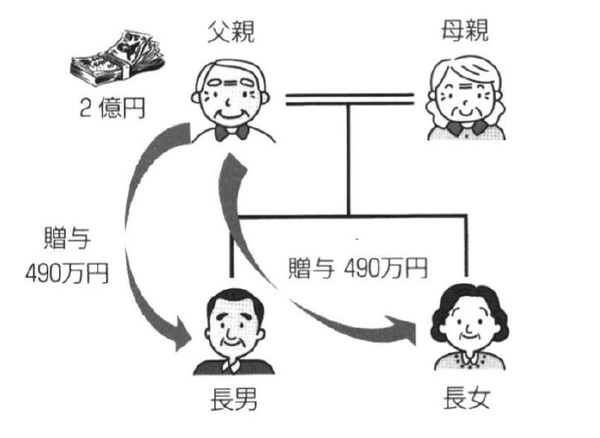

たとえば、父親の財産が2億円あるため、2人の子供(配偶者なし)に対して10年間の暦年贈与で相続対策を行おうとする場合、税負担を最小化する最適贈与額は490万円となります。

[図表4]最適贈与額の試算例(財産2億円、10年間贈与、お子様2人配偶者なし)

【贈与税額の計算】

(490万円−基礎控除110万円)×税率15%−控除額1万円=47万円

47万円×2人×10年間=940万円

【相続税額の計算】

2億円−490万円×2人×10年間=1億200万円

(1億200万円−基礎控除4,200万円)−2人=3,000万円

3,000万円×税率15%−控除額50万円=400万円

400万円×2人=800万円

【有利不利判定】

何もしなかった場合、3,340万円

最適贈与額で暦年贈与した場合、940万円+800万円=1,740万円

したがって、1,600万円の税負担を軽減できるため、生前贈与したほうが有利となります。

しかしながら、一般の方々が最適贈与額の計算を行うことは困難です。そこで、大まかな目安を知るために、相続税と贈与税の負担率を比較してみてください。すなわち、相続税の負担率(=相続税額÷相続財産額)よりも贈与税の負担率(=贈与税額÷贈与財産額)のほうが小さくなるのであれば、生前贈与を実行すべきと判断するのです。

もちろん、理論的には、贈与財産を1円増やしたときに伴う税金の大きさ、すなわち、限界的な税率(=限界税率)によって比較すべきですが、それも煩雑であるため、簡便法として税負担率を使うということです。

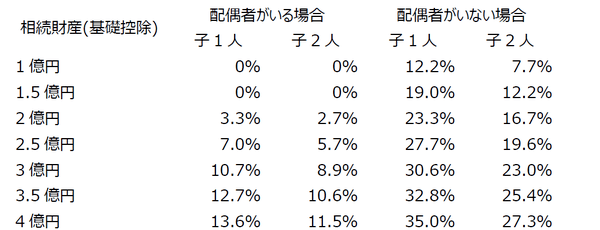

[図表5]相続税の負担率

[図表6]贈与税の負担率

【生前贈与を行うべきか否かの判断基準】

贈与税の負担率<相続税の負担率

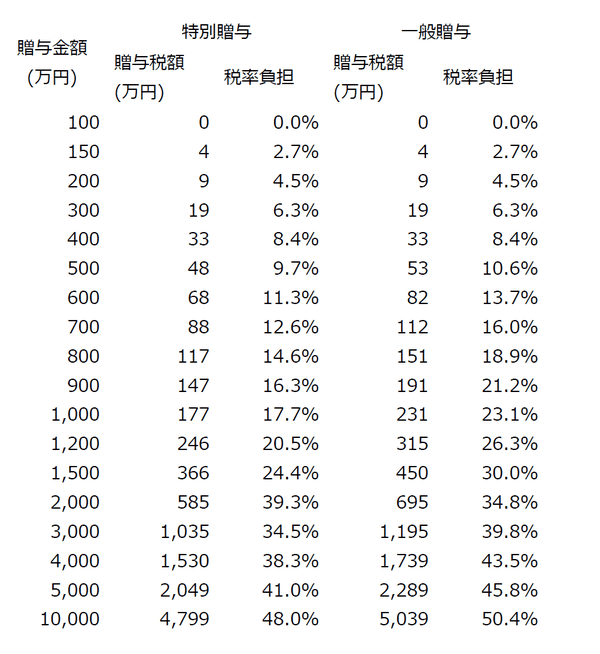

たとえば、上述した事例であれば、2億円の財産で子供2人(配偶者なし)の相続税負担率は16.7%ですから、それを下回る贈与税負担率を選んで金額を決めるとよいでしょう。そこで、贈与税の税負担の表を見ますと、特例贈与であれば900万円の贈与は16.3%ですから、大まかな判断として、900万円までの暦年贈与であれば相続税の負担率よりも低い税負担で贈与できるということです。

先ほどの事例であれば、2人の子供でしたから、1人当たり450万円の贈与が狙い目となります。

このように、税負担率を小さくできるような贈与額を見つけるとよいでしょう。

岸田康雄

島津会計税理士法人東京事務所長

事業承継コンサルティング株式会社代表取締役 国際公認投資アナリスト/公認会計士/税理士/中小企業診断士/一級ファイナンシャル・プランニング技能士

※この記事は2019年1月7日に幻冬舎ゴールドオンラインサイトで公開されたものです。

記事提供元

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)