![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米2年金利で日本の景気を読む

前回は、ドル/円相場が日本の景気に1年半ほど遅行して連動してきたこと、円相場として見れば日本の景気に逆行(景気悪化で円高、景気良好で円安)するアマノジャクであることをご紹介しました。

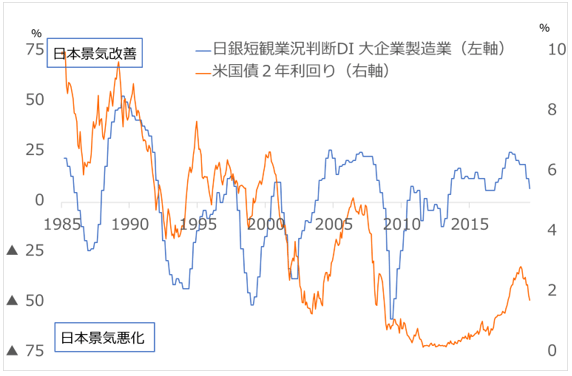

図は、日本の景気サイクルを映し出す指標として、日本銀行が集計する短期経済観測の中の大企業製造業のDI(景況判断指数)と、米国債2年金利を並べています。

図:日本の景気と米2年国債利回りのサイクル

前回の本連載で、大企業製造業のDIは日本の景気サイクルを見事に映し出す指標だとお伝えしましたが、今回は、米国債2年金利もまた、美しい景気サイクル指標であることをご紹介したいと思います。

これを覚えて頂くと、今後何かと役立ちます。なぜなら、米国債2年金利は、向こう2年間をカバーし、約1年後の景気、金融政策はどうなっているかについて、市場参加者の予想を敏感に反映するものだからです。

つまり、米国債2年金利は、市場が織り込む米国の景気、金融政策の動向を映し出すサイクル指標なのです。これが日本の景気サイクルとかなり連動しています。なぜでしょう。

米国次第の日本景気と円相場

日本経済が米国の景気を左右しているとは、誰も考えないでしょう。なぜなら米国は日本よりはるかに規模が大きく、個人消費など内需が主導する経済で回っているからです。

米国が好景気のとき、旺盛な内需を満たすべく、輸入が増えます。日本から見れば、米国への輸出が増えます。中国やアジア諸国の対米輸出も増えますが、その背後で、日本から中国やアジアへの輸出も増えます。

日本は1990年代以降人口がピークアウトし、内需の伸びが鈍くなっています。日本の景気の浮き沈みは、海外、特に米国の景気動向、すなわち外需を反映する部分が大きくなっています。

しかも、米国は自国の景気にダイナミックな政策で働きかけます。米国の経済と政策の動きは、日本そして世界の経済の先導役であり、市場で最も注目されるわけです。

さらに、米景気が良くなると、日本ではやがて株高、円安が進行し、それが企業を刺激し、景気の上方サイクルを増幅します。逆に米景気が悪化すると、日本では景気悪化、株安、円高の相乗作用で苦しみが増幅されます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)