![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

まとめ

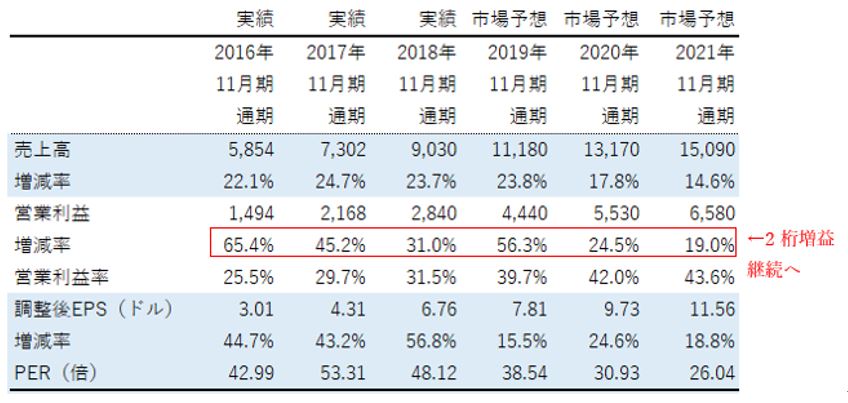

以上で述べたように、アドビの業績はデジタルメディア事業およびデジタルエクスペリエンス事業の成長により2桁増益が見込まれます(パブリッシュ事業は連結売上高構成比の3%しかないので、今回のレポートでは省略します)。

トップラインだけではなく、同社の営業利益率も上昇する見込みです。アドビの営業利益率は2018年11月期時点で31.5%と、マイクロソフトの31.8%(2018年6月期)と並ぶ状況ですが、今後も収益性の向上が期待できます。同社の売上高に占めるサブスクリプションの比率は既に9割近くに達しています。サブスクリプション型の契約は自動的に契約が更新される仕組みであるため、既存顧客を維持するコストを一定に抑えやすいモデルになっています。その分、既存顧客の利用サービス拡大、新規顧客の獲得、およびサービスの値上げに伴う増収効果が利益に反映されやすいとみられます。

アドビの連結業績

単位:百万ドル

出所:会社資料およびブルームバーグより楽天証券作成

注1:市場予想および調整後EPSはブルームバーグより取得(日本時間2019年7月2日時点)

注2:2016年11月期、2017年11月期、2018年11月期のPERは実績値(株価は各期末日の終値)、2019年11月期以降は予想PER(株価は2019年7月1日終値300.97ドル)

出所:会社資料およびブルームバーグより楽天証券作成

注1:市場予想および調整後EPSはブルームバーグより取得(日本時間2019年7月2日時点)

注2:2016年11月期、2017年11月期、2018年11月期のPERは実績値(株価は各期末日の終値)、2019年11月期以降は予想PER(株価は2019年7月1日終値300.97ドル)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)