前回のレポート(2019年6月26日「マイクロソフトの株価は史上最高値を更新中。クラウドビジネスがけん引」)では、法人ビジネスに強く既に高いシェアを有している企業としてマイクロソフト(MSFT)を紹介しました。マイクロソフトの営業利益は、盤石な顧客基盤と顧客の需要に沿った新サービスの展開により当面2桁増益が続く見通しです。

今回も同様の視点から、投資対象として魅力があると考えている銘柄・アドビ(ADBE)を紹介します。アドビは、Photoshop(※1)、Illustrator(※2)、Adobe Acrobat(※3)などを世界的に展開するソフトウェアメーカーです。フォトショップはグラフィックデザイン分野のソフトウェアとして高いシェアを有しています。Adobe Acrobat は、電子文書フォーマット「PDF」の作成ソフトで、ウェブサイト上でも使うことができ広く利用されています。

(※1)フォトショップ:写真を加工・編集するソフト

(※2)イラストレーター:図やイラストを作成するソフト

(※3)アドビ アクロバット:PDFを作成するソフト

さらに、これらコンテンツ制作分野のサービスから派生したマーケティングサポートに強みを持つこともアドビの特徴です。企業のウェブサイトや広告は、最終的に消費者に接点を持ち、購買などのアクションを促すことに目的があります。アドビはその目的が達成されるように、ターゲットユーザーの分析や広告展開のサポートを行っています。現在はこの分野で、マイクロソフトやアマゾン・ドット・コム(AMZN)といった大手IT企業との提携を進めています。

この2つのビジネスがそれぞれ拡大し、アドビの営業利益は来期、再来期と2桁増益が続く見込みです。業績拡大に対する期待から、株価は高値を更新中です(2019年7月1日時点の株価は300.97ドル。1ドル=108円換算で3万2,505円。なお米国株は1株から購入可)。

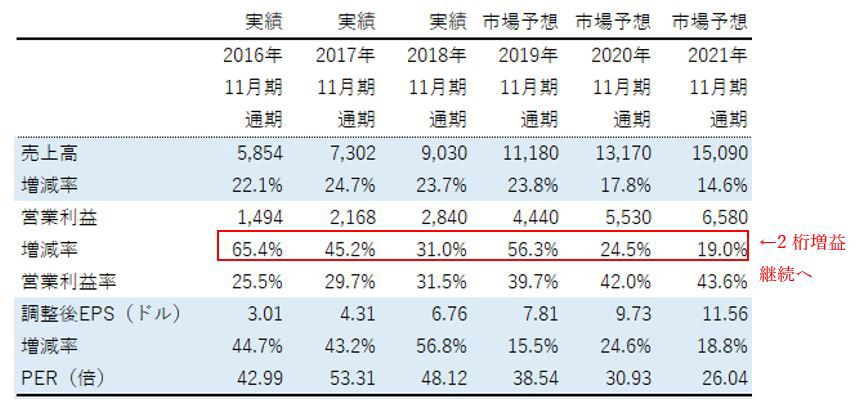

アドビの連結業績推移

出所:会社資料およびブルームバーグより楽天証券作成

注1:市場予想および調整後EPSはブルームバーグより取得(日本時間2019年7月2日時点)

注2:月2016年11月期、2017年11月期、2018年11月期のPERは実績値(株価は各期末日の終値)、2019年11月期以降は予想PER(株価は2019年7月1日終値300.97ドル)

アドビの株価推移

出所:楽天証券ウェブサイトより作成(日本時間2019年7月2日時点)

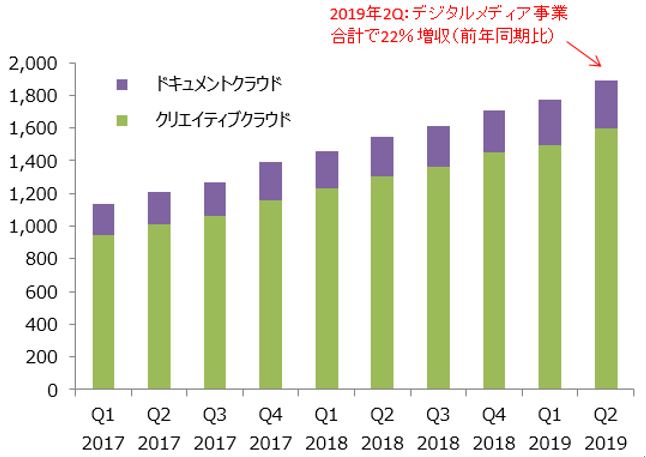

デジタルメディア事業の強み

アドビのセグメントは、デジタルメディア事業、デジタルエクスペリエンス事業、パブリッシュ事業の3つです。このうち、売上高の約7割を占めているのがデジタルメディア事業です(2018年11月期)。

デジタルメディア事業は、IllustratorやPhotoshopで構成されるクリエイティブクラウドと、PDFなどで構成されるドキュメントクラウドに分けられますが、下の図の通り、どちらも拡大しています。

デジタルメディア事業の四半期売上高推移

出所:会社資料より楽天証券作成

デジタルメディア事業は、今後も拡大傾向が続くとみています。その理由は以下2つです。

- 各サービスが高いシェアを有している

- デジタルメディア市場が拡大する見通し

1.各サービスが高いシェアを有している

類似の安価なサービスは多数ありますが、PhotoshopやPDFは各分野で業界標準の立場を築いていると言えます。アドビは近年、これらのサービスを月額制のサブスクリプションモデルとして提供しているため、価格面でも以前より手が届きやすいサービスになっています。

この業界標準のポジションは、競争の激しいソフトウェア、クラウドサービスの中で特に貴重です。この業界ではマイクロソフトをはじめ、各社が全方位で総合的なクラウドサービスを展開する動きを見せていますが、アドビの製品はそれに飲み込まれにくい独自のポジションを築いていると言えます。

2.デジタルメディア市場が拡大する見通し

アドビは2021年のデジタルメディア領域の市場規模を367億ドル(日本円で約4兆円)と予測しています。同社のデジタルメディア事業の売上高は63億ドル(日本円で約6,800億円)(2018年11月期)だったため、成長余地がまだ残されています。同社は業界のリーダーとして市場の活性化を図っており、サブスクリプションモデルによる新規ユーザーの獲得や海外市場の開拓を続けていますが、筆者が特に注目している同社の動きは以下2点です。

- モバイルへのサービス拡大

- 動画やSNSなど時代に沿った需要の開拓

モバイルへのサービス拡大

モバイルでも使えるコンテンツ作成アプリの開発により、ユーザーがコンテンツ制作に関わる新しい機会を作っています。ビジュアルコンテンツの作成は基本的にデスクトップパソコンで行うものでしたが、同社はさまざまなモバイルアプリを開発し、デスクトップパソコンとモバイルデバイスでコンテンツを常に同期できるようにしました。モバイルアプリの一部は最初は無料で試せますが、継続利用の場合は有料になります。

このデスクトップからモバイルへの流れは、かつてフェイスブックの利用者がパソコンからスマートフォン(スマホ)へ移行し、その結果ユーザーとフェイスブックとのコネクションが深まったことを想起させます。コンテンツ制作でもモバイルの使用が定着すれば、ユーザーのアドビ製品に対するロイヤルティは深まり利用頻度が高まると考えられます。

動画やSNSなど時代に沿った需要の開拓

アドビは時代に沿った有効な製品を積極的に展開しています。力を入れているのは動画コンテンツ作成ツールで、新機能では高速で確実な編集ができる他、動画の中の不要な物を容易に見えなくすることができます。

代表的な新サービスは以下の通りです。

「Premiere Rush」というアプリは、手早く動画コンテンツを作成し、フェイスブック、インスタグラム、ユーチューブなどのソーシャルメディアに直接投稿できることが特徴です。現在アンドロイドにも対応したことから、今後はさらなるユーザー獲得が予想されます。「Adobe Spark」は、教師や店舗のオーナーなど、コストをかけずに簡単にコンテンツを作りたいユーザー向けにサービスを提供し、現在急速に人気が出てきています。直近ではブラジル語、ポルトガル語など新たに5言語に対応しており、今後は世界的な広がりに期待が持てます。また、PDF分野でも、「Adobe Sign」というデジタル署名サービスを展開しています。

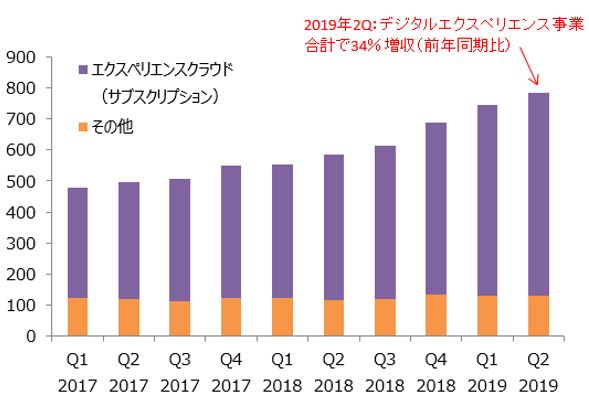

デジタルエクスペリエンス事業の強み

デジタルエクスペリエンス事業は、全体の売上高の27%を占めています(2018年11月期)。この事業では、サブスクリプション型のエクスペリエンスクラウドが成長をけん引しています。直近の2019年11月期2Qは事業全体で34%の増収となりましたが、その中でエクスペリエンスクラウドは39%増収となりました。

デジタルエクスペリエンス事業の四半期売上高推移

出所:会社資料より楽天証券作成

エクスペリエンスクラウドでは、マーケティングに関連した包括的なCXM(顧客体験管理)ソリューションを提供しています。アドビの顧客体験管理を一言で説明すると、特定のターゲットがスマホを使っていても、パソコンを使っていても、どのページを開いていても、そのターゲットの興味に沿った一貫性のあるマーティングを展開するプラットフォームを築いているということです。具体的には、ウェブサイトからコネクティッドカーの音声に至るまで、顧客のあらゆるデータを集約し、ユーザーの細かいセグメント化や予測モデルなどを作成できる他、テレビ、ウェブ検索、SNSなどさまざまなメディアチャネル上で一貫性のある広告展開を提供しています。

デジタルエクスペリエンス事業は、今後も拡大傾向が続くとみています。その理由は以下2つです。

- 他のマーケティングサービスにはない「中立性」で差別化できている

- マルチチャネル型のマーケティング需要が高まる見通し

1.他の企業にはない「中立性」で差別化できている

アドビのマーケティングソリューションの特徴は「中立性」にあります。顧客分析などのサービスは例えばアルファベット(グーグル:GOOGL)なども実施していますが、グーグルの場合は自身が広告を掲載して収益を得る立場にあります。フェイスブック(FB)などのSNS企業にも同様のことが言えます。一方、アドビの場合、基本的に自身が広告収入を得る立場にはありません。その分、第三者の立場から幅広いデータを集めやすく、依頼する企業側からは分析に偏りが出にくい点で信頼を得やすい立場にあります。

実際、このマーケティングソリューションの分野で、アドビは他のソフトウェア・クラウドサービス企業との提携を深めています。重複している領域が少ない分、大手IT企業とウィンウィンの関係を築きやすいとみられます。足元では、マイクロソフト傘下のリンクトインと提携した他、マイクロソフトの「Dynamics365」と連動しやすいようにデータの調整も進めています。これは、マーケティングソリューションサービスを強化しようとしている競合のセールスフォース・ドットコム(CRM)にとって脅威となるでしょう。また、アドビはアマゾン・ドット・コムとも新しいパートナーシップを結んだと発表しています。

2.マルチチャネル型のマーケティング需要が拡大する見通し

アドビは2021年のエクスペリエンスクラウド分野の市場規模を712億ドル(日本で約8兆円)と予測しています。同社の同事業の売上高(サブスクリプションベース)は19億ドル(日本円で約2,100億円)(2018年11月期)であり、拡大のチャンスは豊富にあると言えます。特に、消費者が普段さまざまなデバイスを利用していることを背景に、今後はデバイス横断型のマーケティングサポートがさらに強いニーズになると考えられます。この分野では、アドビの他、SAS、SAP(SAP)、オラクル(ORCL)、IBM(IBM)、セールスフォース、マルケトなどがリーダー企業として競争を繰り広げています。このうちマルケトは、アドビが2018年に買収しました。

まとめ

以上で述べたように、アドビの業績はデジタルメディア事業およびデジタルエクスペリエンス事業の成長により2桁増益が見込まれます(パブリッシュ事業は連結売上高構成比の3%しかないので、今回のレポートでは省略します)。

トップラインだけではなく、同社の営業利益率も上昇する見込みです。アドビの営業利益率は2018年11月期時点で31.5%と、マイクロソフトの31.8%(2018年6月期)と並ぶ状況ですが、今後も収益性の向上が期待できます。同社の売上高に占めるサブスクリプションの比率は既に9割近くに達しています。サブスクリプション型の契約は自動的に契約が更新される仕組みであるため、既存顧客を維持するコストを一定に抑えやすいモデルになっています。その分、既存顧客の利用サービス拡大、新規顧客の獲得、およびサービスの値上げに伴う増収効果が利益に反映されやすいとみられます。

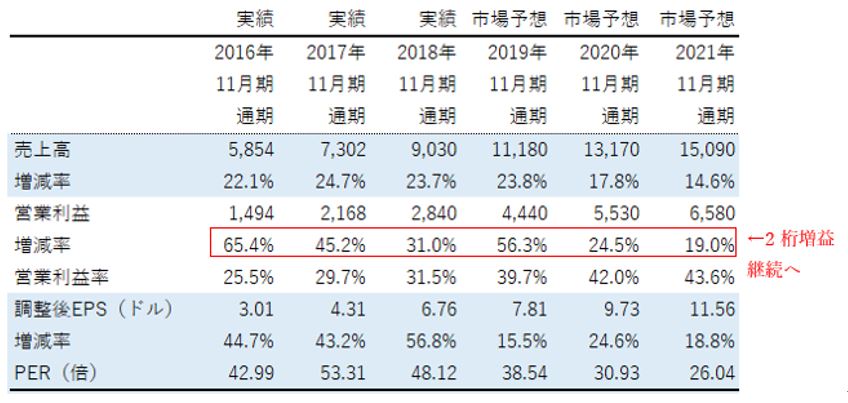

アドビの連結業績

出所:会社資料およびブルームバーグより楽天証券作成

注1:市場予想および調整後EPSはブルームバーグより取得(日本時間2019年7月2日時点)

注2:2016年11月期、2017年11月期、2018年11月期のPERは実績値(株価は各期末日の終値)、2019年11月期以降は予想PER(株価は2019年7月1日終値300.97ドル)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。