![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

6.韓国の半導体設備投資は減少か。ただし、競合メーカーや日本、アメリカ、中国の半導体設備投資は増える可能性がある。

日本の輸出規制によって韓国半導体メーカーが減産に入ったとき、あるいは思うように生産を伸ばせなくなった場合、現在既に減少している半導体設備投資を更に減額する可能性があります。これは日本の半導体製造装置メーカーにとってネガティブな問題になります。

ただしNANDの場合は、メーカーが比較的多いため、東芝メモリ、マイクロン、インテルなどが設備投資を増やし、増産する可能性があります。実際に市況が回復すれば、そうするインセンティブが上がると思われます。また、サムスンは中国にNAND工場を、SKハイニックスは中国にNAND、DRAM工場を持っているため、ここへの設備投資を増やす可能性があります。

一方でDRAMの場合は、増産できるのがマイクロンだけであり、サムスン、SKハイニックスの減産分を埋めるだけの十分な増産、設備投資が出来ない可能性もあります。その場合は、DRAMが品不足になる可能性も有り得るでしょう。

また、実際にNAND、DRAM市況が底打ち、あるいは上昇に転じれば、中国の民族系メーカーの設備投資に弾みがつく可能性もあります。

このように考えると、日本の輸出規制によって韓国の半導体設備投資が減少し、それが日本の半導体製造装置販売高に短期的に悪影響を及ぼす可能性はあるものの、韓国以外の日本、アメリカ、中国のNAND、DRAMメーカーの設備投資が活発になることで全体の設備投資が回復する可能性があります。

要するに、この問題の先行きを展望すると、まだ可能性の段階ですが、日本にとって非友好国となった韓国の半導体メーカーの世界シェアが下がり、日本とアメリカ、中国のシェアが上昇する可能性があるのです。

このように、日本の輸出規制は、市況、設備投資、市場シェアの各方面に影響を与える可能性があります。当面は、市況の推移を観察したいと思います。

表7 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

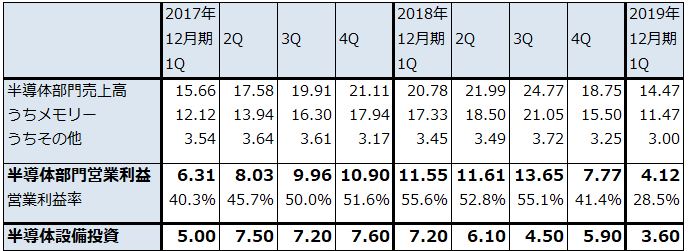

表8 サムスン電子:半導体部門の業績と設備投資

出所:会社資料、報道より楽天証券作成

注:1ウォン=0.1円

7.半導体製造装置メーカーの投資判断、目標株価を維持する

半導体製造装置メーカーの事業環境を見ると、まさに業績の谷を通過しつつあるところです。日本の輸出規制によって目先の韓国メーカーの半導体設備投資が減少する可能性はあるものの、NAND、DRAMの市況が下げ止まる期待、あるいは底打ち反転する期待がでてきたため、韓国以外のメーカーの設備投資が増える可能性があります。その意味で、今下期からの受注回復、来期からの業績回復の可能性が高くなってきたと思われます。

これらを総合的に評価し、東京エレクトロン、アドバンテスト、レーザーテック、ディスコに、引き続き投資妙味を感じます。今後6~12カ月の目標株価は、東京エレクトロン2万2,000円、アドバンテスト4,400円、レーザーテック6,500円、ディスコ2万2,000円を維持します。

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)、東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)