毎週金曜日夕方掲載

本レポートに掲載した銘柄

村田製作所(6981)、TDK(6762)、東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)

1.アメリカが第4次対中追加関税を延期、ファーウェイへの実質禁輸はやや緩和へ

2019年6月28~29日に大阪で開催されたG20サミットにおいて、米中首脳会談が開催されました。そこで、重要なことが決まりました。

まず、今年6月以降に予定されていた対中国追加関税第4弾(中国からアメリカに向けた輸出3,000億ドルに25%の追加関税を課す)が当面の間先送りされました。この第4弾の対象には、これまで追加関税を免れてきたスマートフォン、パソコン、玩具、家庭用ゲーム機などが対象に入っていたため、アメリカの家計への影響が懸念されていました。

次に、中国の大手通信機器メーカー、ファーウェイへのアメリカ製品の輸出規制が緩和される見通しとなりました。

この2つの事項はトランプ大統領の発言によって明らかになりました。このため、追加関税第4弾の先送りは予定通り実施されると思われます。

ただし、ファーウェイへの輸出規制緩和に関しては、アメリカ政府高官によれば、ファーウェイの汎用品向けが対象になるということです。半導体については、年10億ドル(約1,080億円)のみファーウェイへの販売を認めるということです。ファーウェイの年間670億ドルの調達額に比べてごく少量です。また、エンティティリスト(米国の国家安全保障や外交政策の利益に反する個人、企業、研究機関、または政府機関が記載されている)への掲載も続く見通しです。今後詳細が明らかになると思われます。

また、マイクロンなど一部のアメリカ半導体メーカーが、アメリカの輸出規制(アメリカ輸出管理法によれば、市場価格に基づきアメリカ由来の部品やソフトウェアが25%超含まれれば、禁輸となる。域外適用されるため、この場合は日本製製品も禁輸となる)に抵触しない範囲でファーウェイへの半導体輸出を再開しており、今回の緩和は現状を追認したものとも言えます。

表1 アメリカの対中国追加関税

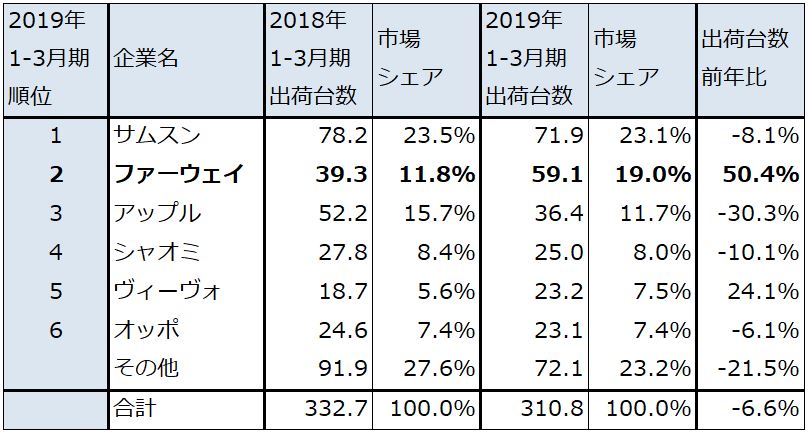

表2 スマートフォンのメーカー別出荷台数と世界シェア

出所:IT Media Mobile 2019年6月6日より楽天証券作成。元出所はIDC

2.日本の電子部品メーカーへの影響

ファーウェイに対するトランプ政権のこれまでの対応を見ると、ファーウェイを潰すか、業容を大幅に縮小させようという勢いであったため、トランプ氏の輸出規制緩和発言は唐突感を免れませんでしたが、アメリカが当面認めるのは(アメリカ製半導体についてということと思われますが)10億ドルのみということになれば、日本の電子部品メーカーに対して大きなプラスのインパクトは期待しにくいと思われます。

2019年3月期は、ファーウェイから日本企業への電子部品の発注が目立って減少したわけではないようです。現在世界2位のスマートフォンメーカーであるファーウェイは、日本の電子部品メーカーにとっては、アップルに次いで2番目に重要な顧客と思われます(電子部品メーカーは顧客名や取引の内容を開示しませんが、総合的に分析すると高級部品を多用するアップルが最もいい顧客で、アップルに次いで高級部品を使うファーウェイは2番目にいい顧客と思われます)。

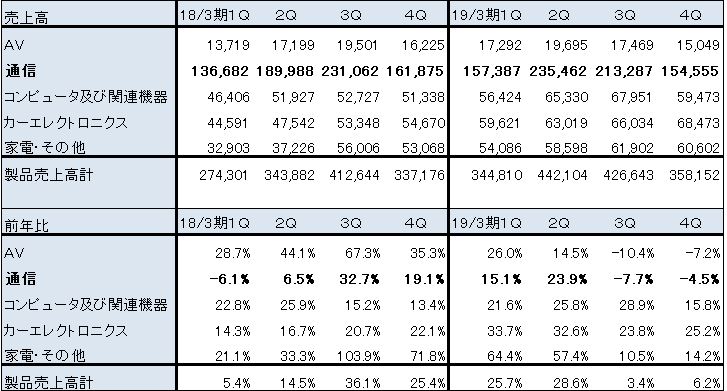

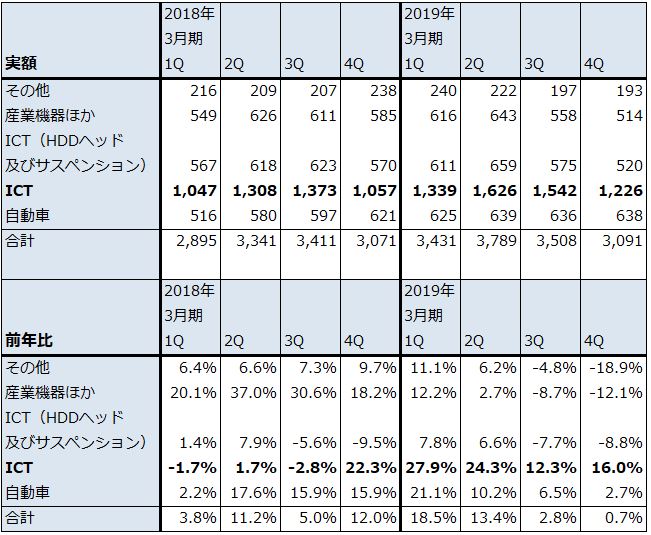

ファーウェイは、世界のスマートフォン市場が停滞する中で最も販売台数を伸ばしているメーカーです。日本の電子部品メーカーへの発注の規模は不明ですが、表3の村田製作所の分野別売上高と、表4のTDKの分野別売上高を見比べると、スマホ向けの市況が悪化していた2019年3月期3Q、4Qに村田製作所の通信向け(大半がスマホ向けと思われる)は前年割れしていましたが、TDKのICT向け(スマホ向けが多いと思われる)は10%以上伸びていました。この時期に販売台数を伸ばしていたスマホメーカーと言えばファーウェイです。

ここから考えると、実額は不明ですが、TDKの売上高に占めるファーウェイ向け比率は、村田製作所よりも高いと思われます。逆に村田製作所は、アップル、ファーウェイなどスマホメーカーをバランスよく顧客にしている可能性があります。

ファーウェイの今後を考えると、不透明感があります。日本のファーウェイへの輸出規制緩和の報道を受けて日本でファーウェイ製スマートフォンを販売する動きがあるようですが、バックドアの問題等がこれまで指摘されてきたため、売れるかどうかは売ってみなければ分りません。

表3 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

表4 TDKの分野別売上高

出所:会社資料より楽天証券作成

3.村田製作所、TDKの目標株価を据え置く

2019年のスマートフォン市場は、5G用チップセット(スマートフォンのCPUと周辺半導体、電子部品をひとまとめにしたモジュール、クアルコムなどが販売している)の性能がまだ低く、5Gも十分普及せず、CPUは最高性能のもので7ナノであり、カメラが3連(アウトカメラが3個になる)になるくらいの変化しか期待できません。アップルのiPhoneの場合は、2019年モデル(2019年秋発売予定)では5Gモデムの調達が間に合わないと思われるため、これも変化は乏しくなります。

要するに、ファーウェイ問題がある程度緩和されたからといって、電子部品各社の2020年3月期業績予想が上方修正されるわけではないと思われます。

一方で、2020年になると、5Gチップセットの高性能化が期待され、5Gの普及が本格化し、2020年秋発売のiPhone新型から5ナノCPUが搭載されるなど、高級スマホ市場で重要な変化が期待できます。そのため、電子部品にも変化が期待できます。

ファーウェイ問題はまだまだ続くと思われます。トランプ氏はファーウェイを中国との取引材料に使っていると思われます。そのため、今後の議論は二転三転する可能性があります。

また、後述しますが、7月から導入される日本から韓国への輸出審査の厳格化とホワイト国指定の取り消しによって、DRAM不足が起こる可能性があり、それが電子部品需要にネガティブな影響を与える可能性があります。

これらのことを考えると、日本の電子部品メーカーへの投資については、当面は様子見としたいと思います。

この考え方にしたがって、今後6~12カ月間の村田製作所、TDKの目標株価を前回から維持します。村田製作所は前回の5,300円、TDKは前回の8,800円をおのおの維持します。

4.日本政府は、韓国に対して半導体材料の輸出手続き厳格化を行うことを決定した

7月1日付けで日本政府は半導体製造などで使われる化学品3品目について、韓国向けの輸出手続きを厳格化すると発表しました。7月4日から実施します。また、8月をめどに韓国に対する安全保障上の友好国(いわゆるホワイト国)の指定も取り消します。これによって軍事転用の恐れがある先端技術や電子部品を輸出する際に許可が必要になります。

これらの措置を行う理由は、元徴用工問題などで韓国と日本との間の信頼関係が著しく損なわれたためです。

事実上の輸出規制が導入される3品目は以下の通りです。

レジスト:感光材、シリコンウェハの表面に塗り、回路を焼き付ける。今回の規制対象は主に極端紫外線露光(EUV)に使われる最先端品。主なメーカーは、JSR、東京応化工業、信越化学工業、富士フイルム。

エッチングガス(フッ化水素):シリコンウェハの表面に形成した薄膜に回路を描き込む際に使うガス。主なメーカーは、ステラケミファ、昭和電工、森田化学工業(未上場)。

フッ化ポリイミド:スマホの有機ELディスプレーなどに使われる。主なメーカーはJSR(加工材料)。

この中で半導体製造に最も重要なのは、エッチングガス(フッ化水素)になると思われます。高純度フッ化水素は半導体製造ラインに不可欠ですが、ウラン濃縮に必ず使うガスでもあり、安全保障上の重要性が高いものです。エッチング工程は半導体ラインならほとんど必ずある工程なので、エッチングガスがスムーズに輸入できなくなると、韓国半導体メーカーへの打撃は大きくなると思われます。

同様に輸出規制の対象になったフッ化ポリイミドはまだ生産量が十分大きくない有機ELディスプレー用、レジストは主に生産が始まったばかりのEUV用ですが、いずれもこれから成長が期待される分野なので、韓国に対してはダメージとなると思われます。

この3品目のうち、レジストとエッチングガスは日本メーカーの世界シェアがおのおの90%前後になります。このような半導体製造用材料は、工場ごと、ラインごとに成分を調整している場合があり、代替品を急に見つけることは困難と思われます。

報道によれば、日本政府は今後他の品目へ制限対象を拡大する方針のもようです。より重要な材料を幅広く輸出規制する可能性があります。

5.対韓国輸出規制の影響-NAND、DARMの市況が反転する可能性がある

7月4日からの輸出審査、許可の厳格化によって、従来スムーズに輸出できたものが、審査に約3カ月間かかることになります。日本から韓国へ輸出が出来なくなるわけではありませんが、輸出先のメーカーの在庫状況によっては、一時的に半導体工場が止まる可能性があります(報道によれば、DRAM、NAND型フラッシュメモリ大手のSKハイニックスは工場停止の可能性を示唆しています。原材料在庫は通常1~2カ月分しか持ちません)。

また、韓国がホワイト国でなくなった場合は、軍事転用の恐れがある製品の輸出には許可が必要になります。例えば、最先端の日本製半導体製造装置や半導体素材は輸出に時間がかかるか、輸出できなくなる事態もありえるでしょう。韓国の技術革新に影響を与える場合もあり得なくはないと思われます。

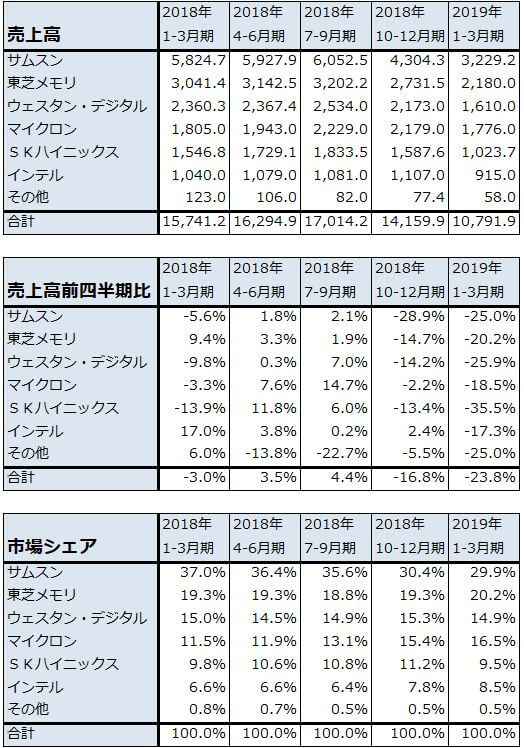

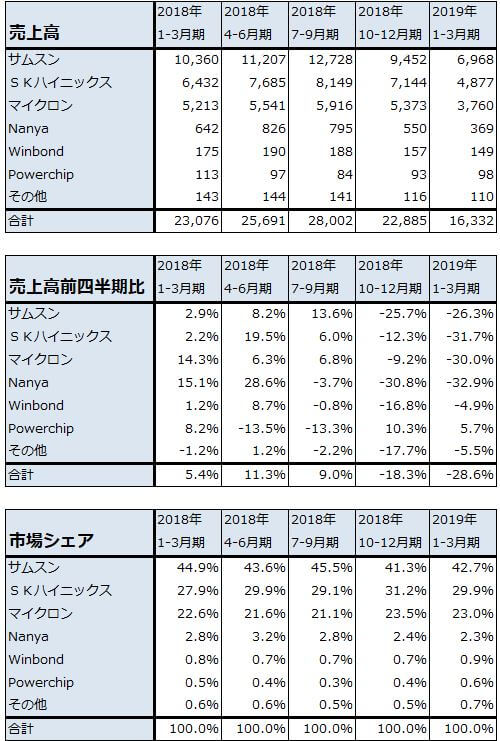

韓国の半導体メーカー大手は、NAND、DRAM大手のサムスン電子とSKハイニックスです。2019年1-3月期の市場シェアは、DRAMではサムスン42.7%、SKハイニックス29.9%、マイクロン23.0%の大手3社が中心で、Nanya、Winbond、Powerchipの台湾勢がごく少数のシェアを持っています。

またNANDでは、サムスン29.9%、東芝メモリ20.2%、ウェスタン・デジタル(生産は東芝メモリ)14.9%、マイクロン16.5%、SKハイニックス9.5%、インテル8.5%と比較的多くのメーカーが存在します。

もし、韓国のサムスン、SKハイニックスの半導体工場が一時的にであれ操業停止になった場合は、大規模な生産調整と同じ効果が期待できます。すなわち、市況が下がり続けているものの在庫調整の終了が近いと言われているNANDは、在庫調整の終了と市況の底打ち反転が期待できます。

DRAMも市況の下落が止まり、市況上昇が期待できると思われます。NAND、DRAMとも、今後2~3カ月で市況が底打ちする可能性があり、その後反転する可能性もあります。

なお、NANDはメーカーが比較的多いため、韓国勢が減産した穴を埋めることは十分出来ると思われます。後述のように韓国メーカー以外の設備投資も活発になる可能性があります。一方でDRAMは70%以上のシェアを韓国勢が生産しています。大手は他にマイクロンだけです。そのため、韓国メーカーが減産する場合、あるいは日本の輸出規制によって思うように生産できなくなった場合、DRAMが品不足になる可能性も考えられます。これはDRAMの装着先であるスマートフォンやパソコンの生産にネガティブな影響を与える可能性があります。

表5 NAND型フラッシュメモリの売上高と市場シェア

出所:TRENDFORCEプレスリリースより楽天証券作成

注1:2017年2Qの伸び率に合わせて2017年1Qの東芝と合計を修正した

注2:2017年4Qよりメーカー名に「その他」が表記されたことに伴い、2017年3Qの「その他」「合計」を4Q伸び率より計算して表記した

注3:四捨五入の関係で合計が合わない場合がある

表6 DRAMの売上高と市場シェア

出所:TRENDFORCEプレスリリースより楽天証券作成

注:四捨五入の関係で合計、比率が合わない場合がある

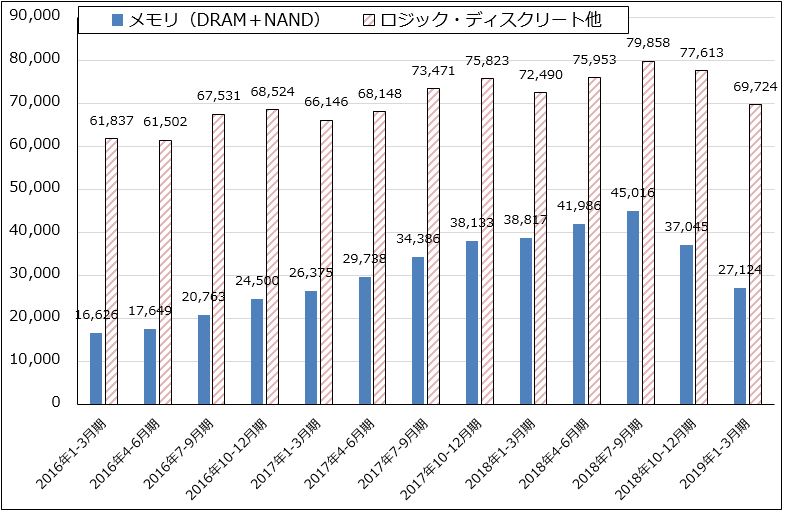

グラフ1 半導体デバイス市場の中身

出所:メモリ(DRAM+NAND)販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額(単月、WSTS)からメモリ販売金額を差し引いたもの

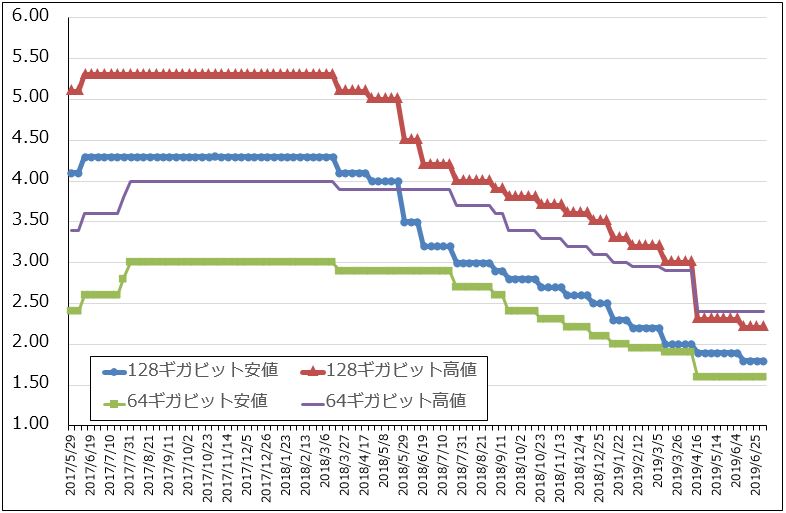

グラフ2 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

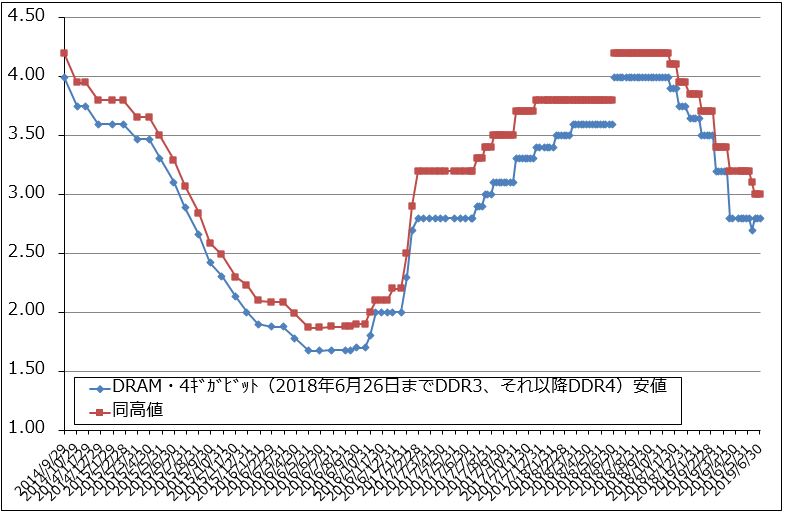

グラフ3 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

6.韓国の半導体設備投資は減少か。ただし、競合メーカーや日本、アメリカ、中国の半導体設備投資は増える可能性がある。

日本の輸出規制によって韓国半導体メーカーが減産に入ったとき、あるいは思うように生産を伸ばせなくなった場合、現在既に減少している半導体設備投資を更に減額する可能性があります。これは日本の半導体製造装置メーカーにとってネガティブな問題になります。

ただしNANDの場合は、メーカーが比較的多いため、東芝メモリ、マイクロン、インテルなどが設備投資を増やし、増産する可能性があります。実際に市況が回復すれば、そうするインセンティブが上がると思われます。また、サムスンは中国にNAND工場を、SKハイニックスは中国にNAND、DRAM工場を持っているため、ここへの設備投資を増やす可能性があります。

一方でDRAMの場合は、増産できるのがマイクロンだけであり、サムスン、SKハイニックスの減産分を埋めるだけの十分な増産、設備投資が出来ない可能性もあります。その場合は、DRAMが品不足になる可能性も有り得るでしょう。

また、実際にNAND、DRAM市況が底打ち、あるいは上昇に転じれば、中国の民族系メーカーの設備投資に弾みがつく可能性もあります。

このように考えると、日本の輸出規制によって韓国の半導体設備投資が減少し、それが日本の半導体製造装置販売高に短期的に悪影響を及ぼす可能性はあるものの、韓国以外の日本、アメリカ、中国のNAND、DRAMメーカーの設備投資が活発になることで全体の設備投資が回復する可能性があります。

要するに、この問題の先行きを展望すると、まだ可能性の段階ですが、日本にとって非友好国となった韓国の半導体メーカーの世界シェアが下がり、日本とアメリカ、中国のシェアが上昇する可能性があるのです。

このように、日本の輸出規制は、市況、設備投資、市場シェアの各方面に影響を与える可能性があります。当面は、市況の推移を観察したいと思います。

表7 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

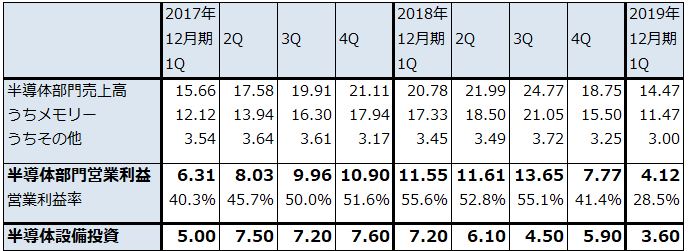

表8 サムスン電子:半導体部門の業績と設備投資

出所:会社資料、報道より楽天証券作成

注:1ウォン=0.1円

7.半導体製造装置メーカーの投資判断、目標株価を維持する

半導体製造装置メーカーの事業環境を見ると、まさに業績の谷を通過しつつあるところです。日本の輸出規制によって目先の韓国メーカーの半導体設備投資が減少する可能性はあるものの、NAND、DRAMの市況が下げ止まる期待、あるいは底打ち反転する期待がでてきたため、韓国以外のメーカーの設備投資が増える可能性があります。その意味で、今下期からの受注回復、来期からの業績回復の可能性が高くなってきたと思われます。

これらを総合的に評価し、東京エレクトロン、アドバンテスト、レーザーテック、ディスコに、引き続き投資妙味を感じます。今後6~12カ月の目標株価は、東京エレクトロン2万2,000円、アドバンテスト4,400円、レーザーテック6,500円、ディスコ2万2,000円を維持します。

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)、東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。