![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

はじめに

今回のアンケート調査は6月24日(月)~6月26日(水)の期間で行われました。

2019年6月末の日経平均株価は2万1,275円で取引を終えました。5月末の終値(2万601円)からは674円ほど上昇し、月足ベースでも反発に転じています。

改めて6月相場を振り返ってみると、月初の日経平均は2万500円台を下回る一段安でスタートしたかと思えば、その直後には急激に切り返す展開を見せ、その後は2万1,000円から2万1,500円でのレンジ相場へ移行するといった具合に、やや慌ただしい値動きとなりました。これは、相場のムードが米中摩擦の行方に対する期待と警戒で揺れ動く中、FRB(米連邦準備制度理事会)を始めとする各国の金融緩和への期待感という構図が続いたことが背景にあります。

単純な前月末との比較では、日経平均は大きく下落した前月から順調に値を戻しているような印象ですが、4月24日高値から6月4日安値の下げ幅に対する反発の強さを見ると、月末の終値はいわゆる「半値戻し」をやや上回る程度にとどまっていて、戻りの勢い自体はかなり鈍い印象があります。

そのような中で行われた今回のアンケートですが、3,900名を超える方からの回答を頂きました。株式、為替ともに見通しDIが株安、円高方向へと大きく悪化した前回調査と同様に、今回の結果も先行きの不透明感の強さが反映されたものになりました。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均株価の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

冴えないDIが示す先行き不透明感

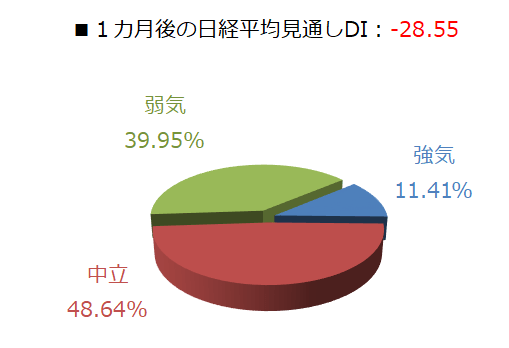

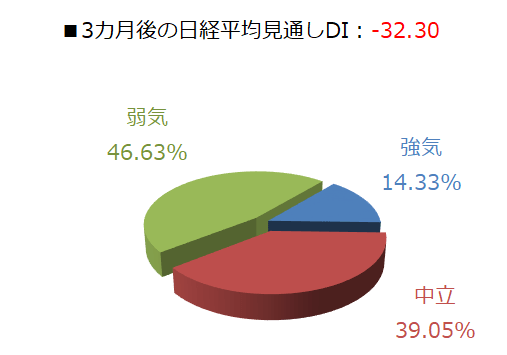

今回調査における日経平均の見通しDIですが、1カ月先がマイナス28.55、3カ月先はマイナス32.30という結果になりました。

前回調査の結果(それぞれマイナス31.04、マイナス23.66)と比べると、1カ月先DIはやや改善しつつ、3カ月先DIがさらに悪化したことになりますが、値の水準としては、低迷が続いています。ちなみに、3カ月先DIについては昨年2018年10月の調査以来、9カ月連続でマイナスとなっていて、調査開始以来の連続マイナス記録も更新中です。

実際に、回答の内訳を示した円グラフを眺めてみても、弱気派と中立派が大部分を占めていることが分かります。アンケート実施期間中(6月24日~26日)の日経平均の値動きがやや下げ気味だったことも考慮する必要はありますが、強気派がなかなか増えてこないことが個人投資家の先行き不透明感を示していると思われます。

2019年相場は早くも折り返し地点を通過して7月を迎えたわけですが、日経平均は大幅上昇スタートとなりました。6月末のG20(主要20カ国・地域) 大阪サミット開催に合わせて行われた米中首脳会談では、「対中制裁関税第4弾の見送り」「米中通商協議の再開」「中国企業の華為技術(ファーウェイ)への取引規制の解除に言及」などの方針が合意され、これらが好感された格好です。米国株市場でもS&P500指数が最高値を更新する場面を見せています。

ここから、国内外の株式市場が中長期的な上昇基調を強めて、今回のアンケート結果をいい意味で裏切るような展開に期待したいところですが、現時点ではそれは少し欲張り過ぎなのかもしれません。

米中首脳会談での合意内容は、市場の想定の範囲内だったものが多い他、今後のスケジュールや詳細についてもまだ具体的ではなく、足元の株価上昇の持続性は、米中関係改善による景気や企業業績の持ち直し見込みをどこまで先取りできるか次第です。

今回の米中首脳会談に関するニュースのヘッドラインだけを拾うと、かなり前向きな印象を受けますが、実際には「中国側の譲歩と米国側の妥協」という従来の米中交渉の構図に変化はありません。

これまでの米国は、中国からの譲歩を引き出すために、関税引き上げや取引規制などの圧力をかけてきましたが、今回の会談では、圧力の緩和という妥協プランを先に示して中国からの譲歩を待つというように、ボールの投げ方を変えただけという見方もできます。

また、これまでの米国株の上昇要因は、主に「FRBによる利下げ」と「米中摩擦の改善」に対する期待感が押し上げてきましたが、そもそもFRBの利下げ期待の背景にあるのは、米中摩擦の長期化による実体経済への影響懸念です。米国株市場は年内に2~3回の利下げ実施を織り込んでいるとも言われています。

米中関係が改善に向かえば、実体経済への不安も後退することになりますので、利下げを正当化する理由も薄らぐことになり、相場シナリオが再構築される展開も想定されます。

7月は日米の企業決算が本格化するタイミングでもあり、政治的な思惑だけではなく、企業業績や経済指標などの実体経済面が相場を動かす場面が増えると考えられますので、相場の先行き不透明感が和らぐには、まだ時間が掛かるのかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)