![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

家計貸借対照表を作成し財務上の問題点を明らかにする

わが国の場合、戦後の高度成長期を経て財産を蓄積した富裕層が多く、資産家として何代にもわたって財産管理と承継を続けている一族は、欧米ほどは多くありません。しかし、資産家が増加するであろう今後のわが国で必要とされるものは、財産管理と承継を計画的に実行する戦略です。

戦略の立案は、資産家の多様なニーズを分析し、個々の資産家の目標(ゴール)を設定することから始まります。その具体的な手段として、金融資産運用、不動産管理、生命保険活用、節税対策を統合的に実行します。さらに、保有する資産のモニタリングを継続することによって計画と実績のギャップ分析を行いながら、日標達成を目指していくのです。その際、資産家の戦略を実行し、その後継続的なモニタリングを行うために、情報システムを活用することが効率的です。

企業は、借対照表、損益益計算書およびキャッシュ・フロー計算書を作成し、財政状態、経営成績およびキャッシュ・フローの状況を把握します。これは企業会計です。一方、資産家個人の家計についてはこのような財務報告は行われていません。しかし、会計の考え方が有効に機能するのは、企業だけでなく個人の資産家においても同様です。そこで、家計の財務報告も考えます。

わが国では、資産家個人や一族の財務内容を毎年把握し、親族内で開示しているようなケースはほとんどありません。預貯金や金融商品は、複数の銀行や証券会社において分散して保有され、全体としての時価がどうなっているか、資産構成がどのような状況かを把握している財産家はほとんどいません。結果として、個人財産の全体像を知る瞬間は、遺産分割協議書や相続税申告の評価明細書の作成を行うときだけとなっています。死ぬまで何も見ていないのであれば、相続・生前対策を立案することなどできません。

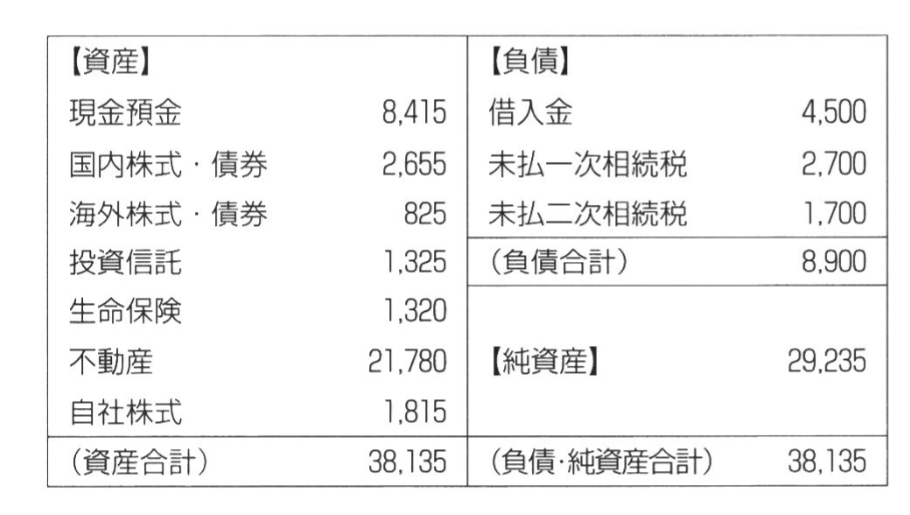

相続・生前対策を考える場合、個人財産の貸借対照表(家計貸借対照表)を作成することは不可欠です。これにより、所得計算だけでは把握することができない財務上の問題点を明らかにすることができます。このような家計貸借対照表において、家計の実態を適切に表示するために、個々の資産は時価評価されるべきでしょう。

もちろん、資産の時価評価において、金融資産、土地、自社株式を定期的に値洗いすることは、相当の労力を要することです。この点、情報システムを活用し、適切な方法によって時価評価を行い、将来発生する相続税額(負債)を認識することができれば、相続・生前対策のために必要な時価評価は容易になります。

[図表1]家計貸借対照表の例

出所:岸田康雄『相続生前対策パーフェクトガイド』中央経済社

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)