![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

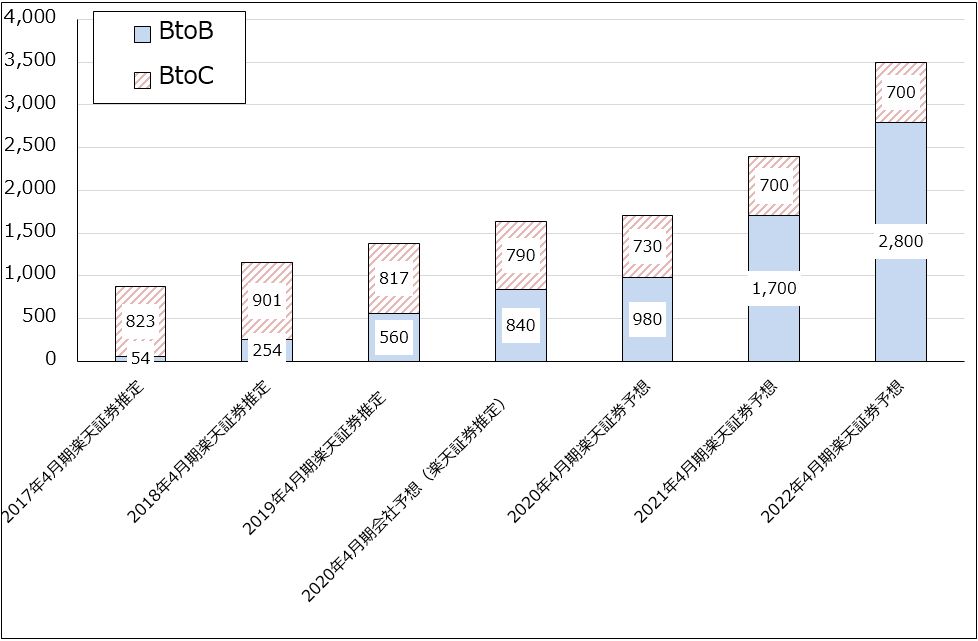

3.2020年4月期会社予想は18%増収、24%営業増益だが、上方修正の可能性がある

2020年4月期会社予想は、売上高16億3,000万円(前年比18.4%増)、営業利益5億2,000万円(同23.8%増)です。会社側では成長ドライバーであるBtoB(産業向けAI開発)向け売上高が50%増~2倍となると見ています。また、BtoC(「将棋ウォーズ」などのスマホゲーム)は今期も不採算ゲームの配信を停止する可能性があるため、減収になる可能性があります。

会社側は2020年3月期のBtoB、BtoCの売上高予想を開示していませんが、試算してみると、会社予想では、BtoBを50%増収、BtoCを3%程度の減収と見ていると思われます。

これに対して前期から今期にかけての業績動向を見ると、建築、金融、エンタテインメント、その他(放送・メディアなど)の各分野で大口顧客、新規顧客問わず引き合いが多く、仕事量が増えています。そのため、会社側が想定していると思われるBtoB分野の前年比50%増よりも高い増収率が予想されます(楽天証券ではBtoBを70~80%増と予想)。BtoCは配信停止となるゲームが出ると思われるため、10~11%減収が予想されますが、全体の売上高は会社予想16億3,000万円(前年比18.4%)を上回る17億1,000万円(前年比24.2%増)となると楽天証券では予想します。

売上高が会社予想に対して上乗せされるに従って営業利益も同様に上乗せの可能性があります。楽天証券では、会社予想営業利益5億2,000万円(同23.8%増)に対して5億8,000万円(同38.1%増)と予想します。

グラフ1 HEROZの分野別売上高

出所:2020年4月期会社予想まではヒアリングより楽天証券推定、それ以降は楽天証券予想

4.2021年3月期、2022年3月期業績予想

後述のように、現在竹中工務店と建築構造設計用AIを開発中ですが、それにかかる研究開発費が竹中工務店からHEROZに支払われているもようです(HEROZの売上高になる)。また、金融、エンタテインメント、その他の分野でも、大小様々なAI開発が行われています(これらの分野別動向は後述)。

そのため、2021年3月期のBtoB売上高は前年比70~80%増、2022年3月期は同60~70%増と予想しました。なお、この予想には建築構造設計支援用AI完成版の業績寄与は織り込んでいません。

また、BtoCは、将棋ウォーズ中心に伸びは期待できませんが、安定した売上高が続くと予想されます。

AI開発が増えるに従って、AI納入時に受取る初期設定フィーだけでなく、継続使用する時に各年度に受取る継続フィーが多くなっています。そのため営業利益率は、採用増加(2019年4月末現在で全社員は45名。今期は5~10名採用する予定)に伴う人件費の増加やGPUサーバー増強による減価償却費の増加を吸収して、傾向的に上昇しています。

これらを総合的に検討して、楽天証券ではHEROZの2021年3月期を売上高24億円(前年比40.4%増)、営業利益10億6,000万円(同82.8%増)、2022年3月期を売上高35億円(45.8%増)、営業利益18億3,000万円(同72.6%増)と予想します。

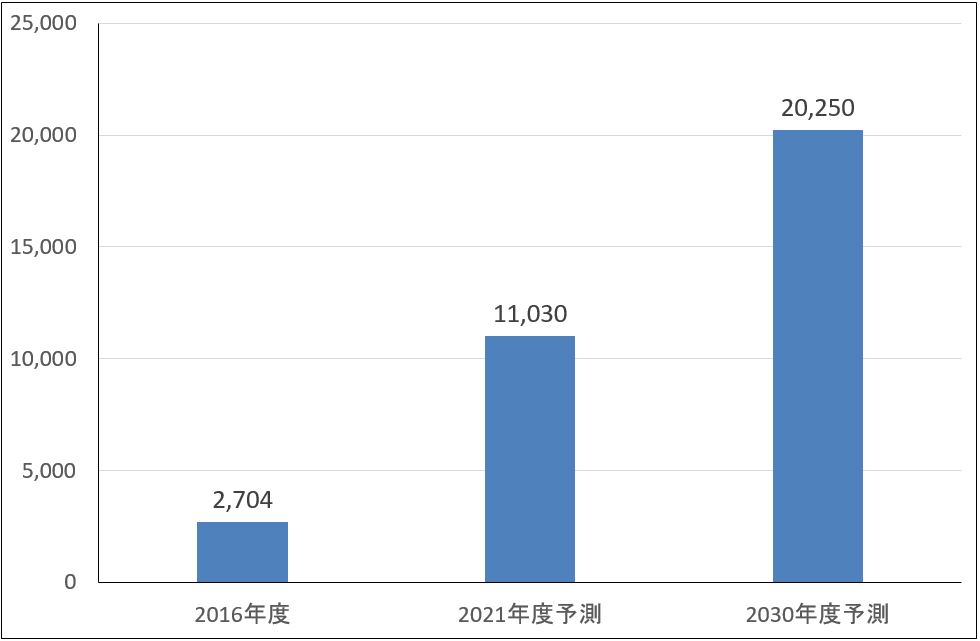

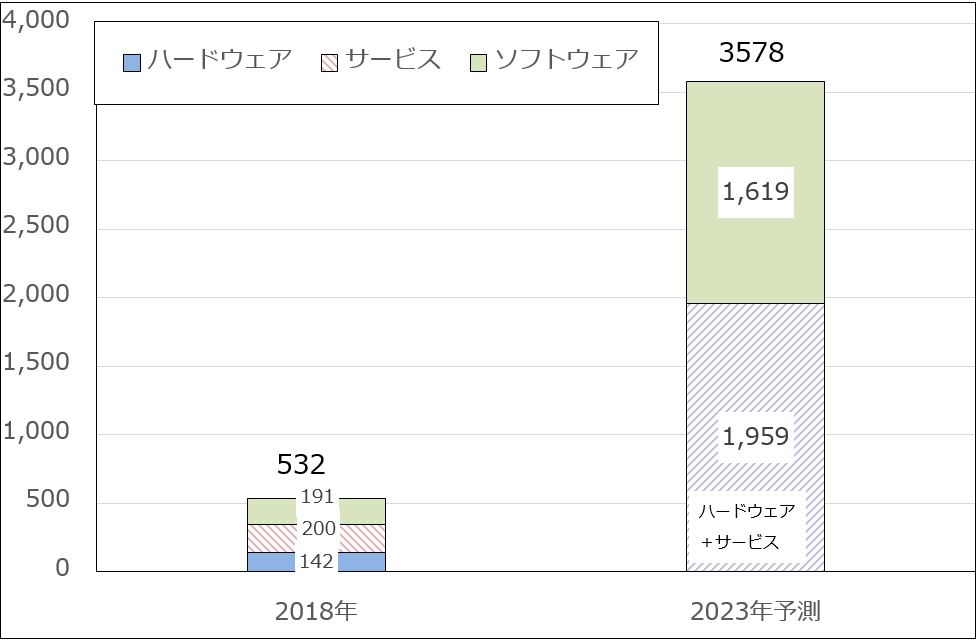

3.HEROZの中長期見通し

1)国内AI開発市場は年率53%成長

AI開発、ビッグデータ分析と必要なハードウェアを含む日本国内の「AIビジネス」は2016年度に2,704億円だったものが2021年度には1兆1,030億円になると予想されています(富士キメラ総研2018年1月12日付けプレスリリース)。年率32%成長です。

また、AI開発(ソフトウェア、サービス、ハードウェアを含む)だけを取り出すと、2018年の532億円が2023年には3,578億円に拡大し(年率46%増)、このうちソフトウェアは同じく191億円から1,619億円に増加すると予想されています(年率53%増)(IDC Japan2019年5月21日付けプレスリリース)。

このようにAIビジネスは高成長が期待されていますが、中でもAIソフトウェア開発はより高い成長が予想されています。

グラフ2 AIビジネスの国内市場

出所:富士キメラ総研2018年1月12日付けプレスリリースより楽天証券作成

グラフ3 国内AIシステム市場予測

出所:IDC Japan2019年5月21日付けプレスリリースより楽天証券作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)