![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

現金としての財産を「不動産」に変えて相続税を軽減

「現金」として財産を持っていても、相続税の計算上その金額の100%評価となり、税負担は重くなります。しかし、「不動産」として持っていれば、財産評価を引き下げることができ、税負担を軽減することができます。相続財産となる現金を土地や建物に変えることで、相続税対策となるのです。

土地の評価を例に挙げれば、宅地の相続税評価は、市街地であれば「路線価」で計算されます。この路線価は実勢価格(=市場価格)の70〜80%程度といわれており、実際の宅地を1億円で買ったとしても、その評価は7,000万円から8,000万円程度となります。

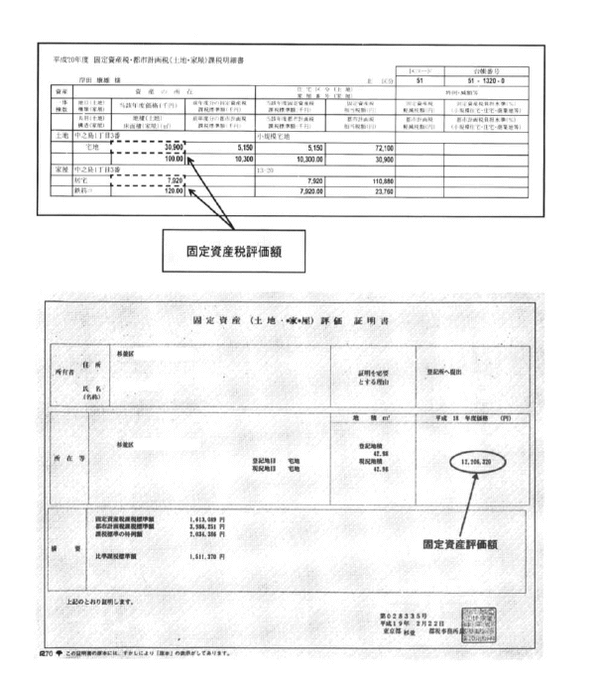

また、家屋の相続税評価は「固定資産税評価額」で計算されます。この評価額は、毎年、各都道府県の役所から送られてくる納税通知書及び課税明細書で確認することができます。

[図表1]固定資産税の課税明細書及び評価証明書

出所:岸田康雄『相続生前対策パーフェクトガイド』中央経済社

日本では、相続財産の約50%を不動産が占めているという統計データがあります。そうであれば、相続税額は不動産の評価によって決まるといっても過言ではありません。それだけに、不動産の評価を引き下げることができれば、相続において節税できる可能性が高くなります。

たとえば、更地を持っている場合、そこに賃貸アパートを建てると、その土地は更地から「貸家建付地」となり、評価を引き下げることができます。これは、賃貸物件の借主に「借地権」および「借家権」が発生するため、土地の所有者といえども自由に処分できなくなり、また、処分する際にも立退き料の支払いが発生するため、その分だけ価値が減少するからです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)