![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

中国の不買によって生じるひずみが与える、コモディティ市場への影響に注意

代替先を見つけて安定調達を目指す中国ですが、代替先の模索が次のリスクを引き起こす懸念があります。大豆においては米国の大豆在庫の増加、原油においては中国の中東依存度の上昇です。

このまま中国の米国産大豆の不買が続けば、2019年度産の大豆の在庫が過去最高を更新する可能性があります。

図:米国の大豆在庫(四半期在庫における各年12月時点を抜粋)

出所:USDA(米農務省)のデータをもとに筆者作成

毎年、9月以降、米国産大豆の収穫が始まり、例年であれば、先述のとおり12月ごろに中国向けの米国産大豆の輸出がピークを迎えます。その12月は米国の大豆在庫の収穫後のピークを迎えるタイミングでもあります(四半期在庫ベース)。

すでに2018年12月に公表された四半期在庫は過去最高となっています。生産量が比較的多かったこともありますが、やはり中国の不買の影響が大きかったとみられます。この状況の中、不買が続けば12月の四半期在庫がさらに記録的な水準まで増加する可能性があります。

大豆においては、足元の価格下落の一因として、米中貿易戦争の影響で米国産大豆の在庫増加が指摘されています。米中貿易戦争の長期化は、大豆価格の長期的な下げ要因になる可能性があります。

原油においては、中国の中東依存度の上昇が今後のリスクになる可能性があります。

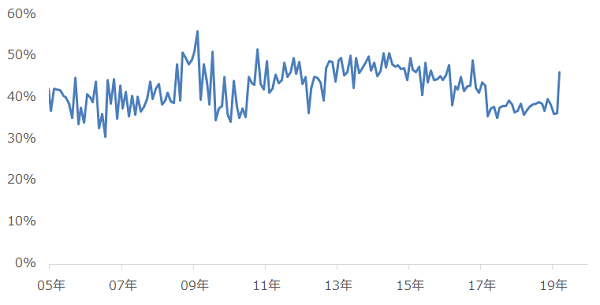

図:中国の原油輸入における中東依存度

中国は現在、米国産原油の不買を行いながら、先述のとおりサウジやUAEからの輸入量を増加指させています。今後、さらにこの状況が鮮明になれば、中国の中東依存度は50%を超えることも予想されます。

報じられているとおり、現在の中東地域では、イランが米国による制裁への反発姿勢が強めていること、サウジの船舶への妨害行為やパイプラインへの攻撃などで(ともにイランが関わっているとの報道あり)、リスクが高まっています。

イランが切ることができる、最大で最後のカードとも言える“ホルムズ海峡封鎖”が、現実のものとなった場合、中東依存度の高い国への影響が懸念されます。

原油市場への影響を考えた場合、中国のような石油消費大国の中東依存度が高い状態にあればあるほど、海峡封鎖時の原油市場のへのインパクトは大きくなるとみられます。

中国は目下、米国産の品目の“不買”という戦略で貿易戦争を戦っていると考えられますが、その不買がひずみを生じさせ、コモディティマーケットに予期せぬ大きな影響を及ぼす可能性が生じている点に注意が必要です。

▼併せて読みたい!

米中問題を懸念しつつ、中東の緊張で原油は堅調予想。62ドル付近のもみ合いから上放れ

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)