![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

投資が身近で「金融リテラシー」が高いお金持ち

【お】お金持ち お金の殖え方 知っている

2014年末に出版され、話題になったトマ・ピケティ氏の「21世紀の資本(みすず書房)」。この書籍の一番の肝は、「R>G」。簡単に説明すると「R(資本収益率)>G(経済成長率)」のもと、一部の層が莫大な資産を独占し、世界的に所得格差が生じているということを問題視した内容です。

例えば、1億円の資産を持っている人が、2000万円のワンルームマンションを5戸所有し、年間家賃収入500万円を確保できるとすると、サラリーマンの平均年収である415万円(2014年)を働かなくても手に入れることができます。

このように高所得者や相続によって資産を得る資産家層と一般家庭においては、資産運用において大きな格差が生まれているのです。つまり、今後の格差社会において、資産を「持つ者」と「持たざる者」・運用方法を「知る者」と「知らざる者」に分かれてしまうことが、大きな問題とも言えます。

これは、不動産投資を始めるオーナーにも、同じことが当てはまります。不動産投資を始めるオーナーの中には、親御様や身内に大家業をすでに始めている人がいるため、何の抵抗もなく不動産投資を始める人が少なくありません。当然、親類に大家業を行っている人がいる訳ですから、相応の資産も所有しています。しかし、一番の違いは資産を持っていることより、「投資」という行為が一般の人より身近な環境にあるため、金融リテラシーが総じて高いことです。こういった意識の格差が、お金持ちをよりお金持ちにしていく要因と言えます。

運用するお金を「借りる」という選択肢もある

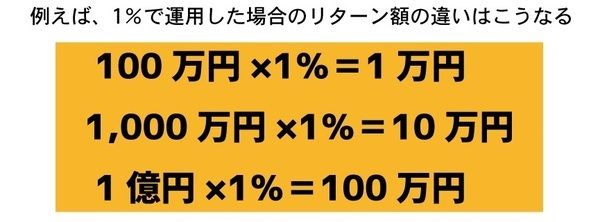

お金持ちがお金持ちたる所以は、相続によって資産運用する原資が既にあることです。大きな資産を持っていれば、リスクの高い投資を選択しなくても、相応の収益は確保できます。図表1のように、資産運用においては「運用額」×「%」が収益なのです。つまり、同じ1%の資産運用でも「運用額」が違えば、収益も変わってきます。

[図表1]資産運用は【運用額】×【%】で、リターンが決まる

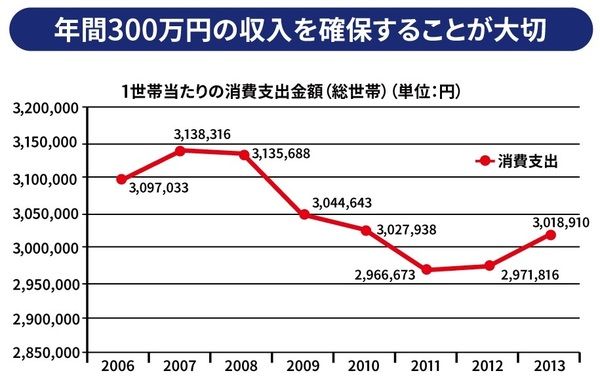

下記の図表2をご覧ください。

1世帯当たりの消費支出額(総世帯)は、年間約300万円です。そのため、資産運用の収益は、年間数百万円以上を確保できなければ、資産運用による恩恵を実感できません。仮に1000万円を運用資金とし、年間100万円の収益を得ようとした場合、運用利率は10%の商品を選択する必要があります。しかし、運用利率が高いということは、リスクも高いため失敗の可能性も高いということです。ただ、運用資金を貯めるのも、時間はかかってしまいます。億単位の資金を貯めるには、生涯を通しても無理かもしれません。そのジレンマに悩む人も、多いでしょう。

[図表2]年間300万円の収入を確保することが大切

それは、お金を「貯める」という発想にとらわれているからかもしれません。運用するお金は、「借りる」という選択肢もあるのです。富裕層と言われている人は、自身で商売をしている人も多くいます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)