![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

金融機関からお金を「借りる」という行為に、免疫がある人も多いでしょう。お金を借りて、毎月のローンの支払い以上に収益を得る方法を理解していることは、非常に大きなアドバンテージなのです。一般的に金融機関からお金を借りて実施できる投資とは、「ビジネス」と「不動産投資」になります。親類に大家業をやっている人が、お金を借りることに抵抗がないのは、お金を借りる行為が身近だからかもしれません。

普通のサラリーマンをしながらでも、不動産投資であれば「物件」という担保があるため、金融機関から借り入れをすることも容易でしょう。マンション投資では、現在の融資環境であれば年収700万円のサラリーマンが、1億円前後の融資を受けることも可能です。しかし、忘れてならないことは、借りたお金はいずれ返さなければならないこと。そのため、大きな借り入れによって資金力をつけ運用する場合には、なるべくリスクの少ない運用方法を選択する必要があるのです。

お金持ちは、運用手法を選択する際に、自分の資産が大幅に減る可能性のある投資には、積極的に投資はしません。なぜなら、運用原資が減ることは、自分への収益が大幅に損なわれることを理解しているからです。そのため、資産を減らさぬように、収益性が低くても安全な商品に投資しています。それでも、運用額が大きいため、数百万円の収益を得ることは難しくありません。投資にはリスクがつきもので、失敗する可能性もゼロではないのです。しかし、リスクを取らなければ、老後の生活を安定に導く収益を得ることもできません。

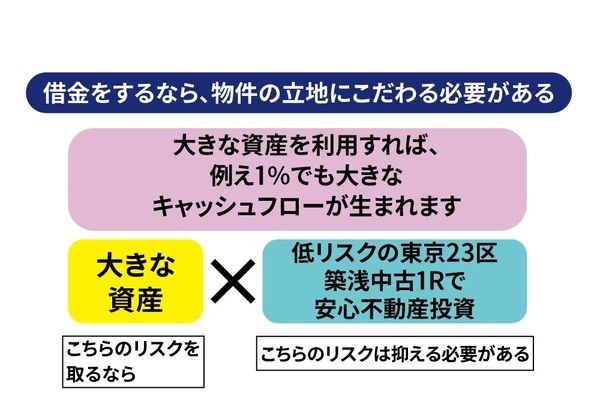

そこで私は、富裕層が相続によって大きな資産を得ている代わりに、金融機関からの借り入れで資産を作り、富裕層のように安全な運用で収益を増やしていくやり方を勧めています。お金を借りやすい運用方法が不動産投資であるなら、不動産投資の中でもリスクの少ないやり方を選択することが必要なのです。

そのやり方は、都心で行う築浅(2000年以降に建築された物件)中古ワンルームマンション投資になります。1億円の資金を借りることができれば、年間数百万円の収益を生むことも、それほど困難ではありません。本当にリスクが少ないやり方であるかどうかは、本連載のこの先を確認し判断していただけたらと思います。

[図表3]借金をするなら、物件の立地にこだわる必要がある

(仲宗根 和徳/株式会社和不動産 代表取締役)

※この記事は2018年10月10日に幻冬舎ゴールドオンラインサイトで公開されたものです。

記事提供元

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)