![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

相続時精算課税制度は課税の繰延べの制度

このように、将来価値が上がる見込みのものや、将来収益を生み出すものを生前に贈与することにより、価値の上昇分や将来収益力を生前に子供や孫に移転することができるため、相続時精算課税制度は、相続税対策と納税資金対策の両面から有効です。

もちろん、デフレ経済の今日、価値の上昇が見込まれる財産を見つけることは容易ではありません。そこで、相続税評価額と市場価格との差額が大きい不動産を活用することを考えます。すなわち、相続税評価額で一気に無税で贈与し、子供や孫が市場価格で売却してその価値を実現するという手法です。

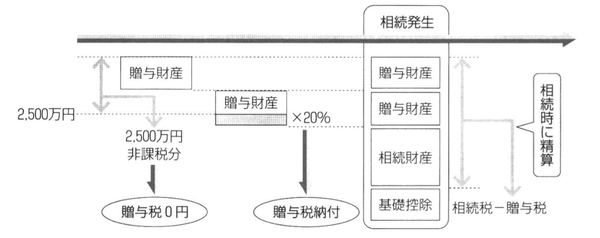

なお、相続時精算課税制度の注意点は、生前贈与を行った場合であっても、相続時には贈与した財産も相続財産に含めなければならないということです。ただし、先に支払った贈与税は、相続税から控除することができますので、税金を二重に支払うようなことはありません。つまり、相続時精算課税制度は課税の繰延べの制度であり、贈与に伴う2,500万円の控除額は税金の非課税枠ではなく、生前贈与を促進するための課税繰延べ枠にしかすぎません。

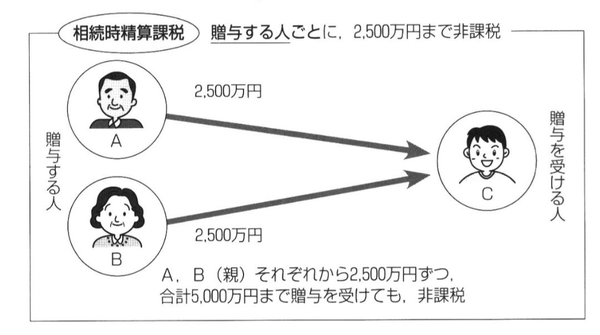

なお、相続時精算課税制度の非課税枠は、贈与者1人当たり2,500万円までとなっています。したがって、父と母がそれぞれ2,500万円を相続時精算課税制度で贈与する場合、1人の子供に対して合計5,000万円までこの制度が使えます。

[図表1]贈与者と授与者の違い

出所:岸田康雄『相続生前対策パーフェクトガイド』中央経済社

出所:岸田康雄『相続生前対策パーフェクトガイド』中央経済社

[図表2]相続時精算課税制度のイメージ

※実際に贈与税を控除できる相続人は、贈与税を支払った相続人だけになります。

出所:岸田康雄「相続生前対策パーフェクトガイド」中央経済社

出所:岸田康雄「相続生前対策パーフェクトガイド」中央経済社

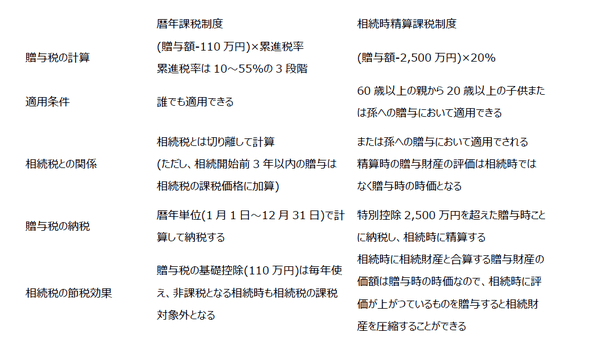

[図表3]暦年課税制度と相続時精算課税制度の比較

出所:岸田康雄『相続生前対策パーフェクトガイド』中央経済社

岸田康雄

島津会計税理士法人東京事務所長

事業承継コンサルティング株式会社代表取締役 国際公認投資アナリスト/公認会計士/税理士/中小企業診断士/一級ファイナンシャル・プランニング技能士

※この記事は2019年1月2日に幻冬舎ゴールドオンラインサイトで公開されたものです。

記事提供元

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)