相続税・納税資金対策に有効な相続時精算課税制度

相続時精算課税制度とは、60歳以上の親から20歳以上の子供または孫への贈与について、2,500万円までは贈与税がかからず、後で相続税を支払うという制度です。

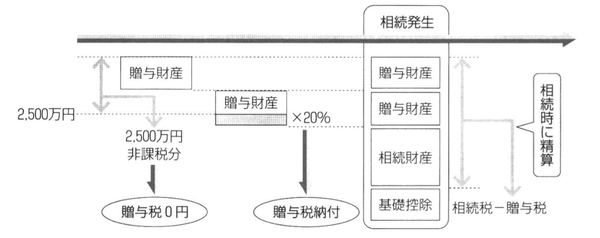

2,500万円を超える部分については20%の贈与税が課税され、その贈与者が亡くなった場合には、その贈与財産の贈与時の価額と相続財産の価額を合算して、相続税として精算(納付した贈与税額については相続税額から控除)されることになります。つまり、税金の後払いです。

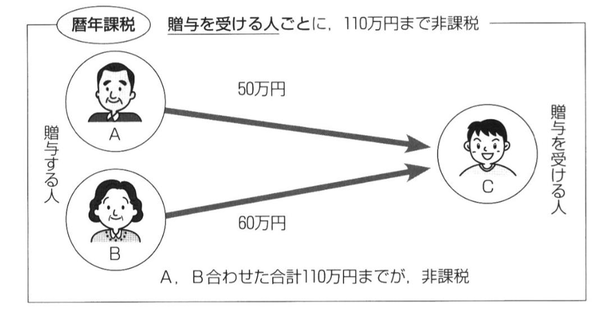

相続時精算課税制度は、暦年贈与との選択制ですから、たとえば、父からの贈与については選択するけれども、母からの贈与については選択しない(暦年贈与を適用する)ことができます。ただし、一度選択したら中止することはできません。

生前贈与の対象となる財産、たとえば非上場株式であれば、その株価を贈与時の評価額に固定することができますから、株価上昇時には、税負担の増加をストップさせることができます。すなわち、相続発生後には、贈与時点の評価額が加算されるので、贈与時から相続発生時までに評価額が上がったとしても相続税額に影響しないのです。これが、相続時精算課税制度の最も大きなメリットといえましょう。

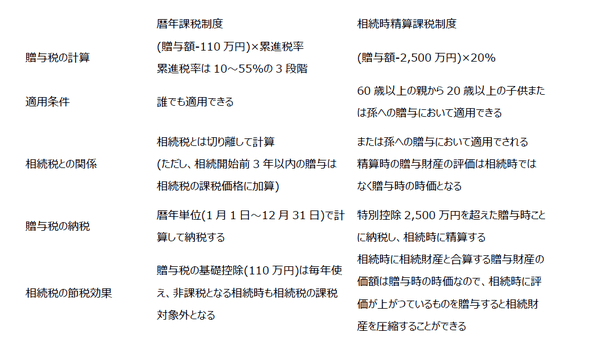

| 贈与者 その年1月1日現在60歳以上の父母(複数適用可能) 受贈者 その年1月1日現在20歳以上の直系卑属である推定相続人 (代襲相続人を含む。養子もOK)および孫 控除額 特別控除2,500万円 税率 累積額から特別控除後、一律20% 相続発生時 贈与財産を贈与時の価額で相続財産に加算 (すでに納付した贈与税額は控除または還付) |

また、賃貸不動産のように家賃収入が入ってくるものについてもメリットがあります。すなわち、賃貸不動産を生前贈与することによって、子供や孫世代に将来の収益力を移転すること、家賃収入を受け取らせて納税資金を準備させることが可能となり、株式と同様の効果を得ることができるわけです。

相続時精算課税制度は課税の繰延べの制度

このように、将来価値が上がる見込みのものや、将来収益を生み出すものを生前に贈与することにより、価値の上昇分や将来収益力を生前に子供や孫に移転することができるため、相続時精算課税制度は、相続税対策と納税資金対策の両面から有効です。

もちろん、デフレ経済の今日、価値の上昇が見込まれる財産を見つけることは容易ではありません。そこで、相続税評価額と市場価格との差額が大きい不動産を活用することを考えます。すなわち、相続税評価額で一気に無税で贈与し、子供や孫が市場価格で売却してその価値を実現するという手法です。

なお、相続時精算課税制度の注意点は、生前贈与を行った場合であっても、相続時には贈与した財産も相続財産に含めなければならないということです。ただし、先に支払った贈与税は、相続税から控除することができますので、税金を二重に支払うようなことはありません。つまり、相続時精算課税制度は課税の繰延べの制度であり、贈与に伴う2,500万円の控除額は税金の非課税枠ではなく、生前贈与を促進するための課税繰延べ枠にしかすぎません。

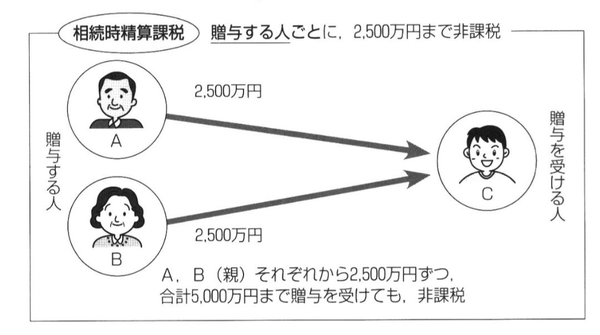

なお、相続時精算課税制度の非課税枠は、贈与者1人当たり2,500万円までとなっています。したがって、父と母がそれぞれ2,500万円を相続時精算課税制度で贈与する場合、1人の子供に対して合計5,000万円までこの制度が使えます。

[図表1]贈与者と授与者の違い

[図表2]相続時精算課税制度のイメージ

出所:岸田康雄「相続生前対策パーフェクトガイド」中央経済社

[図表3]暦年課税制度と相続時精算課税制度の比較

岸田康雄

島津会計税理士法人東京事務所長

事業承継コンサルティング株式会社代表取締役 国際公認投資アナリスト/公認会計士/税理士/中小企業診断士/一級ファイナンシャル・プランニング技能士

※この記事は2019年1月2日に幻冬舎ゴールドオンラインサイトで公開されたものです。

記事提供元

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。