![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日のポイント

・先週の日経平均は円高を嫌気して続落。ドル金利の先高感が低下し、一時、1ドル108円台まで円高が進んだことが嫌気される。

・米インフレ率が2%を下回っているため、金融引き締めに打ち止め感が出るとの思惑が広がっている。9月1日の雇用統計が強いと、引き締め継続の思惑が出る可能性もある。

先週の日経平均は、円高・政治不安を嫌気して続落

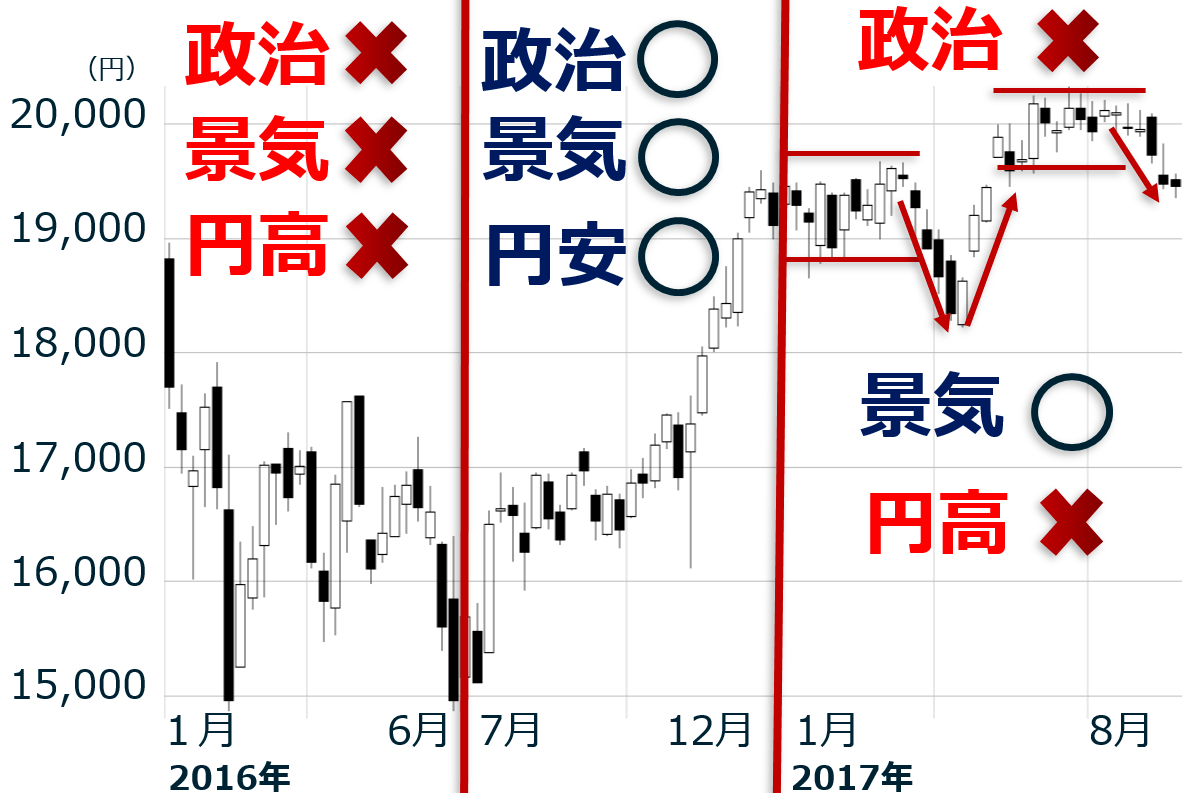

先週の日経平均は1週間で18円下がり、1万9,452円となりました。小幅ながら6週連続の下げとなりました。一時、1ドル108円台に入った円高などを嫌気しました。過去1年半の日経平均の動きを簡単に振り返ります。日経平均は、世界の政治不安・世界景気・為替(円高円安)に反応して、動いていたことがわかります。

日経平均週足:2016年1月4日―2017年8月25日

◆2016年1-6月

世界中に政治不安が広がり、世界景気が悪化する中、円高が進んだことから、日経平均は暴落。

◆2016年7-12月

世界の政治不安が緩和する中、世界景気が一斉に回復し、円安が進んだことから、日経平均は急騰。

◆2017年1-8月

世界の政治不安が強まる中、世界景気の回復が続きました。強弱材料がきっこうする中で、日経平均は1万8,500円-2万0,000円を中心としたボックス圏で推移。為替は、円高に動き、日経平均の上値を押さえている。

ドル金利の先高感が低下、ドル安(円高)に

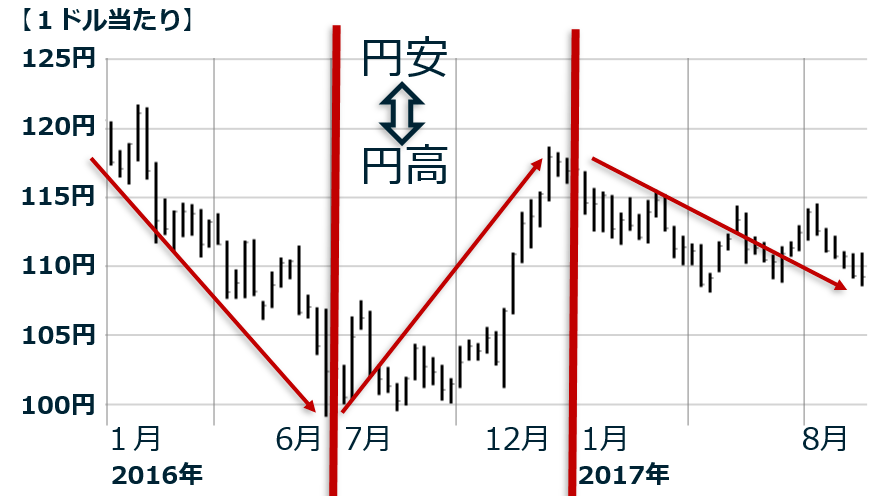

次に、過去1年半の為替の動きを簡単に振り返ります。ドル円は、ドル金利の先高感の変化に反応して、動いていたことがわかります。

ドル円為替レート推移:2016年1月2日―2017年8月25日

◆2016年1-6月

米景気が悪化、ドル金利の先高感が低下する中で、円高が進む。

◆2016年7-12月

米景気が回復、ドル金利の先高感が上昇する中、円安が進む。

◆2017年1-8月

米景気の回復が続く。米国のFRB(連邦制度準備理事会) が3月・6月に利上げを実施。ただし、ドル金利の先高感が強まらず。米国のインフレ率が伸び悩んでいることから、米国の金融引き締めに打ち止め感が出つつあり、ドル金利の先高感は、逆に低下。そのため、2017年に入り、円高が進む。

米国の金融政策を決めるFRBは、2つのメッセージを出しています。

(1)ハト派(金融引き締めに消極的)メッセージ

インフレ率の上昇が鈍く、利上げのピッチが遅くなる。

(2)タカ派(金融引き締めに積極的)メッセージ

FRBが保有する資産縮小を早期に開始する。FRBが巨額の米国債を保有する状況を「異常」とみなし、保有する米国債の金額を縮小する。そうなると、米国債の価格が下がり、米国の長期金利に上昇圧力が働く可能性がある。

FRBがハト派タカ派2つのメッセージを出しているのにもかかわらず、金融市場は、もっぱらハト派メッセージのほうだけに反応しています。そのため、ドルの長期金利は低下してきています。

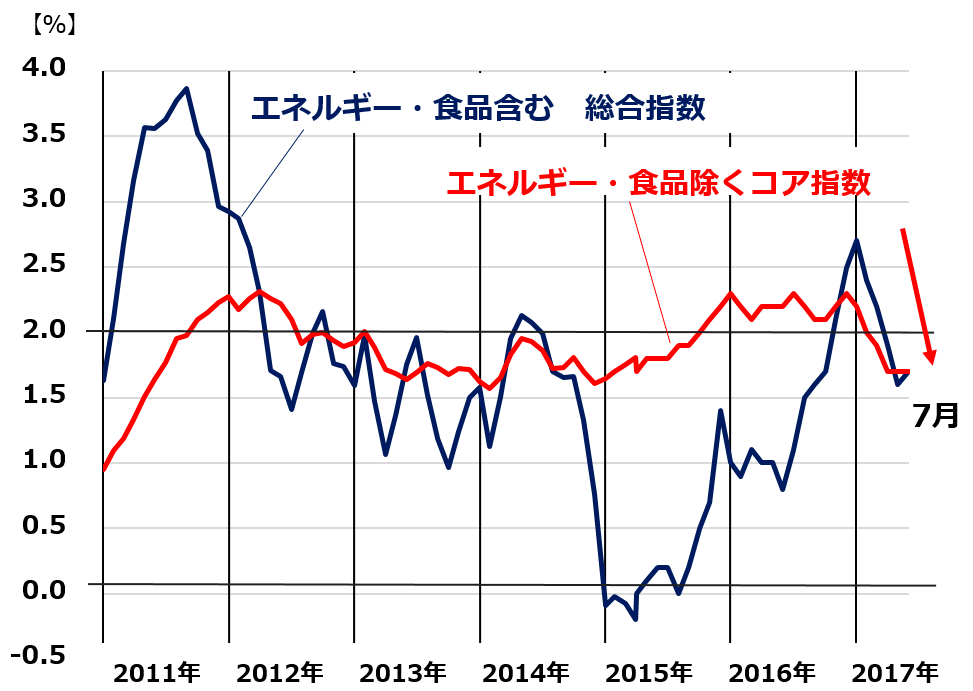

米国のインフレ率が、2%を下回っている中で、引き締めを継続するのは難しいと考えられています。

米消費者物価指数(総合指数とコア指数)前年比:2011年1月―2017年7月

市場コンセンサスでは、9月に利上げがなく、12月の利上げの可能性も低いと見られています。9月に、FRBの資産縮小が決められる可能性がありますが、ドル金利に大きな影響を与えるような大規模な資産縮小にはならないと、考えられています。 ドル金利の先高感が低下していることから、円高が進むリスクがあります。

8月25日に米国のジャクソンホールのシンポジウムで、イエレンFRB議長が講演しました。先行きの金融政策について、何らかの示唆があるか注目されていましたが、特に、示唆はありませんでした。

今週の注目は、9月1日発表予定の米国の8月雇用統計

9月1日発表の雇用統計が強いと、米金融引き締めが続くとの見方が広がります。米金融引き締めに打ち止め感が出ることを前提に、円高が進んでいますが、円安に転じる可能性もあります。そうなると、日経平均が反発するきっかけとなります。

逆に、雇用統計が弱いと、円高がさらに進む可能性もあります。そうなると、日経平均がさらに下がる可能性があります。9月は、米金融政策に打ち止め感が出るか、出ないか、注目となります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)