![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

<STEP 3>マネーのライフプランを作ろう

バランスシートができて、社会人になってからの収支管理のコツもわかってきたら、次に「マネーのライフプラン」を作りましょう。といっても、最初から一生涯のマネープランを作るのは無理です。まずは今後1年間でどれだけ貯蓄できるか、だけを考えてください。計画通り実行するためには、毎月、給与天引きで貯蓄していくのが理想的です。

入社して何年かたってから、収支管理に慣れてきたら、少しずつ計画期間を延ばしていきましょう。3年後まで、30歳まで、あるいは(ご結婚の予定があるならば)結婚するまでのマネープランを作ってみてください。最終的には、定年退職を65歳として、それまでにネット金融資産(金融資産から負債を差し引いた金額)をいくらまで増やせるか、考えることになります。

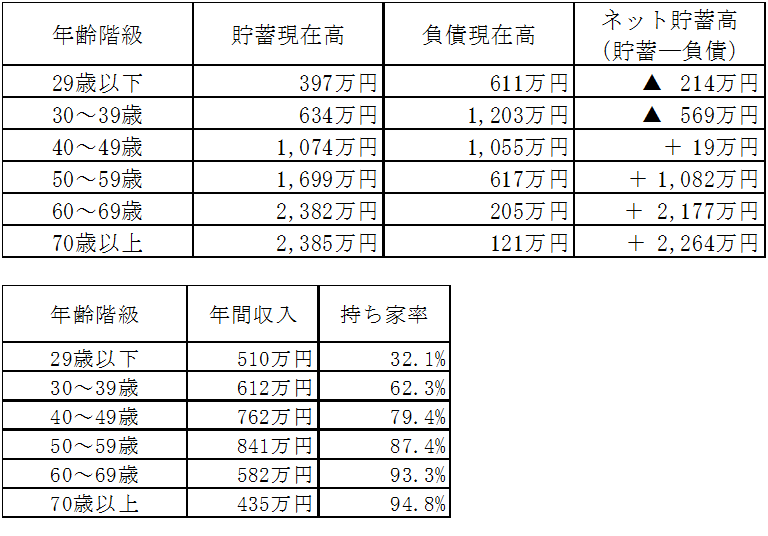

「どうしていいか、皆目、見当もつかない」という方に、見ていただきたいものがあります。年齢別の、家計の平均貯蓄額です。これを参考に考えてください。

世帯主の年齢階級別貯蓄、負債現在高、年間収入、持ち家比率:2人以上の家計、2017年平均

出所:総務省統計局より楽天証券経済研究所が作成

年齢別の貯蓄・負債残高平均を見ると、「ああ、やっぱりそうか」と思い当たるところがあります。20~30歳代の世代では、貯蓄より負債(借金)の方が多いのです。たとえば、30代は平均1,203万円の負債をかかえています。貯蓄よりも負債の方が、569万円多くなっています。40歳代になって、やっと貯蓄と負債が拮抗します。貯蓄が負債より19万円だけ大きくなります。

20~40歳代の負債の94%は「住宅・土地のための負債」です。住宅ローンをかかえ、また、子供のいる世帯では教育費の負担もかかえて奮闘している姿が浮かび上がってきます。

住宅ローンを借りて住宅を購入する計画がなければ、もっと早く、貯蓄を増やすことができます。平均値を見ると、持ち家比率は、20歳代で32%、30歳代で62%、40歳代で79%と上昇しています。ただし、持ち家がいいか貸家がいいかは、個人個人の事情に応じて、選択すれば良いことです。

世帯主が50歳を超えると、持ち家比率が約9割に高まった上、ネット貯蓄額も大きく増加します。50歳代で1,082万円、60歳代が2,177万円、70歳以上が2,264万円に増えます。

平均値はあくまで参考にとどめ、ご自身にあったマネーのライフプランを考えてください。とは言っても、「人生は海図なき航海」、将来の計画は、何度も変更が必要になるでしょう。人生の大きなイベント(結婚、出産、持ち家の購入、転職、海外転勤、離婚、介護……)ごとに、マネーのライフプランは書き換える必要があるかもしれません。何回、書き換えてもOKです。その時その時で、妥当と思われるマネープランを作り、毎年バランスシートを作りながら進捗をチェックしていきましょう。

さて、次に直面するのは、お金の「運用」の問題です。働いてお金を稼ぐだけでなく、お金を有効に活用して増やしていくことも考えましょう。ただし、運用すれば必ずお金が増えるわけではありません。運用に失敗して減ることもあります。大切なのはリスク管理です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)