今日は、新社会人の方へのメッセージです。ただ、老後に備えて、定年までにいくら貯蓄できるか悩んでいる方にも読んでいただきたい内容です。

日本人には、子供にお金について学ばせる習慣があまりありません。子供にお金の話をするのは良くないこととする風潮もあります。そのため、就職してからもお金についてきちんと考えることがなく、そのまま中高年になっても、お金について人生設計ができない方もいます。そこにつけ込んで老後の不安をあおりつつ、高額な手数料を取るビジネスが流行ります。

そうならないように、若いうちから「お金」の問題にきちんと向き合うことが必要です。社会人になった今、始めてみましょう。以下のSTEP1から始めて、STEP2、STEP3に進んでいくことを考えましょう。

<STEP 1>自分自身のバランスシートを作ろう

まず、最初にやるべきことがあります。バランスシートの作成です。バランスシートとは、企業の「資産、負債、純資産(資本)」の内訳を書き出したもので、一目で、企業の財務内容がわかります。それと同じものを、ご自身の金融資産・負債(借金)について、作成してください。

まだ、就職したばかりだから資産も負債もほとんどない方が多いと思います。シンプルですから、一度、きちんと作ってみてください。

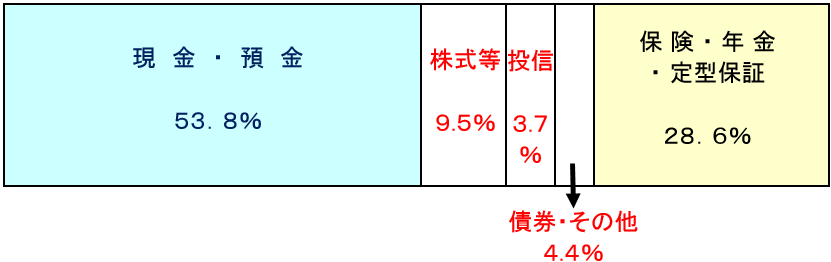

ご参考までに、日本全体ではどうなっているか見てみましょう。家計の金融資産は、2018年12月末時点で1,830兆円ありますが、その内訳は、以下の通りです。

日本の家計の金融資産1,830兆円の内訳:2018年12月末時点

上記は、あくまでも日本全体の平均です。これを参考に、ご自身が保有する金融資産の現在価値を書き出してください。次に、その時価を入れていってください。年齢が高くなり、さまざまな金融資産や負債を持つようになってからきちんと調べるのは、けっこう骨の折れる作業です。新社会人になったばかりですから、今はそんなに苦労せずに作れると思います。

もし、親から譲られた投資信託や株などの金融資産をお持ちでしたら、時価で計上してください。次に、負債についても、記載してください。もし、返済が必要な奨学金やカードローンの残高があれば、負債サイドに計上してください。住宅ローンを借りている方はないと思いますが、将来、住宅ローンを借りたら、残高をきちんと把握して、計上してください。

少なくとも年1回(できれば年2回)、家計のバランスシートを作るようにしましょう。それは、企業で言えば、中間決算・本決算をやるようなものです。家計のバランスシートを1年に1回作る習慣ができれば、きちんと家計簿をつけていなくても、年間の収支をザックリ把握することができます。

<STEP 2>収支管理を覚えよう

社会人になると、学生アルバイトではもらえなかったような金額がもらえて嬉しくなります。ところが同時に、学生のころにはなかったいろいろな支出が発生します。行き当たりばったりでお金を使うのではなく、収入と支出のバランスを考えながら使うことを覚えましょう。

社会人1年目の収支予定表を作るのは、経験がないだけに難しいと思います。最初は、「走りながら考える」ことになるでしょう。

1つ、守っていただきたいことがあります。支出は、原則、収入の範囲内に抑えることです。そうは言っても、臨時に大切なイベントで、お金を使わなければならないことがあるかもしれません。また、自分にとって「ここぞ勝負」と思う機会に、自分を磨くための支出が必要になることもあるかもしれません。

生きたお金の使い方をした結果、支出が収入を一時的に上回るのは、やむを得ないと思います。ただし、支出が収入を上回る状態を、いつまでも続けることはできません。

恒常的に家計の収支が赤字になっている方にその理由をお尋ねすると、返ってくる答えはほとんど「臨時のやむをえない支出があった」です。友達の結婚式が多くてお祝いの出費が増えた、お世話になった人に記念品を贈った、虫歯ができて歯の治療費がかさんだ、などなど。「臨時の支出」は常に発生するものと見込んで、支出をコントロールする必要があります。

<STEP 3>マネーのライフプランを作ろう

バランスシートができて、社会人になってからの収支管理のコツもわかってきたら、次に「マネーのライフプラン」を作りましょう。といっても、最初から一生涯のマネープランを作るのは無理です。まずは今後1年間でどれだけ貯蓄できるか、だけを考えてください。計画通り実行するためには、毎月、給与天引きで貯蓄していくのが理想的です。

入社して何年かたってから、収支管理に慣れてきたら、少しずつ計画期間を延ばしていきましょう。3年後まで、30歳まで、あるいは(ご結婚の予定があるならば)結婚するまでのマネープランを作ってみてください。最終的には、定年退職を65歳として、それまでにネット金融資産(金融資産から負債を差し引いた金額)をいくらまで増やせるか、考えることになります。

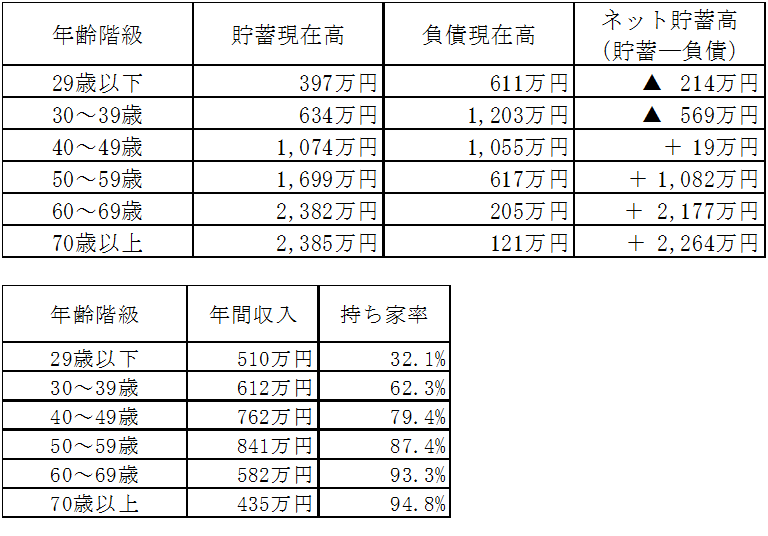

「どうしていいか、皆目、見当もつかない」という方に、見ていただきたいものがあります。年齢別の、家計の平均貯蓄額です。これを参考に考えてください。

世帯主の年齢階級別貯蓄、負債現在高、年間収入、持ち家比率:2人以上の家計、2017年平均

出所:総務省統計局より楽天証券経済研究所が作成

年齢別の貯蓄・負債残高平均を見ると、「ああ、やっぱりそうか」と思い当たるところがあります。20~30歳代の世代では、貯蓄より負債(借金)の方が多いのです。たとえば、30代は平均1,203万円の負債をかかえています。貯蓄よりも負債の方が、569万円多くなっています。40歳代になって、やっと貯蓄と負債が拮抗します。貯蓄が負債より19万円だけ大きくなります。

20~40歳代の負債の94%は「住宅・土地のための負債」です。住宅ローンをかかえ、また、子供のいる世帯では教育費の負担もかかえて奮闘している姿が浮かび上がってきます。

住宅ローンを借りて住宅を購入する計画がなければ、もっと早く、貯蓄を増やすことができます。平均値を見ると、持ち家比率は、20歳代で32%、30歳代で62%、40歳代で79%と上昇しています。ただし、持ち家がいいか貸家がいいかは、個人個人の事情に応じて、選択すれば良いことです。

世帯主が50歳を超えると、持ち家比率が約9割に高まった上、ネット貯蓄額も大きく増加します。50歳代で1,082万円、60歳代が2,177万円、70歳以上が2,264万円に増えます。

平均値はあくまで参考にとどめ、ご自身にあったマネーのライフプランを考えてください。とは言っても、「人生は海図なき航海」、将来の計画は、何度も変更が必要になるでしょう。人生の大きなイベント(結婚、出産、持ち家の購入、転職、海外転勤、離婚、介護……)ごとに、マネーのライフプランは書き換える必要があるかもしれません。何回、書き換えてもOKです。その時その時で、妥当と思われるマネープランを作り、毎年バランスシートを作りながら進捗をチェックしていきましょう。

さて、次に直面するのは、お金の「運用」の問題です。働いてお金を稼ぐだけでなく、お金を有効に活用して増やしていくことも考えましょう。ただし、運用すれば必ずお金が増えるわけではありません。運用に失敗して減ることもあります。大切なのはリスク管理です。

運用でお金をどれだけ増やすことができるか?

1年間でいくらお金を増やすことができるでしょう?資産形成の基本原理はきわめてシンプルです。

【今後1年間の資産の増減】

=【年間の収入―支出】+【運用の期待リターン―運用コスト】

これから資産形成を始めようとするならば、まず年間の収支をプラスにする必要があります。そうしないと投資の原資が得られません。

次に、どのような運用を選ぶべきか考えます。「期待リターン」と聞くと、当然プラスと考えるかもしれませんが、1年など短い期間では、マイナスになることもあります。高リスク・低リスク商品をうまく組み合わせて、自分にとって相応しいポートフォリオを作り、中長期で運用することが大切です。

家計の年間収支が赤字の方で、「なんとか運用でお金を増やして、収支を黒字にしたい」と考える方もいますが、そんな考えで運用をやると、短期的な相場の波乱に惑わされて、失敗する可能性が高くなります。

まず家計のバランスシートを作り、年間の収支管理を徹底し、マネーのライフプランを作り、万全の体制で、運用に臨んでください。

簡単に儲かるうまい話はない

一攫千金をねらって、過度なリスクを取る甘い投資話に乗ることのないよう、気をつけましょう。世の中には、「楽して大もうけしている人がいる」という話がたくさんあります。「あなたも、楽して儲けたいならば、こうすれば簡単に……」と、勧誘する広告もよく見かけます。ほとんどすべて、落とし穴と考えて間違いありません。高い手数料をとられ、大きなリスクを負って、損をする結末になることが多いと言えます。

確かに、世の中には運よく大もうけする人はいます。仮想通貨で大もうけした話は、よく聞きます。それで会社をやめて、ベンツを買ったと……。その話を聞いてから、あわてて仮想通貨を買いにいっても、同じように儲かるはずはありません。相場の世界では、大もうけした人の真似をして同じものを買うと、大損することもありますから、注意しましょう。

資金運用で大切なのは、リスク管理

投資理論の世界に「無リスク利子率」という概念があります。通常、10年国債利回りが「無リスク利子率」とされます(国が破産するリスクは考えないものと前提)。私が20代の頃、10年国債利回りは6%近くありました。元本目減りリスクを負わず、年6%のリターンを得ることができたわけです。

今は、10年国債利回りは、ほぼゼロ%に固定されています。つまり、無リスク利子率は、ゼロです。もし、「年利6%で回る有利な投資商品」が紹介されたとしたら、そこには必ずなんらかのリスクがあると、考えましょう。そのリスクが何であるかわからないまま、投資するべきではありません。

2008年に米国の老舗証券会社リーマン・ブラザーズが破綻しました。この時、リーマン・ブラザーズが発行していた高利回りの債券に投資していて、退職金のほとんどを失ってしまった人がいました。「欧米の歴史ある老舗証券が発行する高利回り債券だから安心」と勧誘されたようです。

個人投資家は、「利回り」という言葉に弱いようです。「利回り」と聞くと、「確定利回り」と勘違いしてしまうようです。ゼロ%を大きく上回る利回りには、必ず、リスクがあると考えましょう。

私は、けっしてリスクを負うべきでないと言いたいわけではありません。リスクをきちんと理解したうえで、取る価値のあるリスクを取りましょう。お金は、経済に役立つところで活用すれば、リターンを生みます。ただし、それには、相応のリスクが伴います。

銀行預金に置いていても、今は、あまり経済の役に立ちません。多くの銀行が、使いきれない資金を、日銀の当座預金に預けっぱなしにしているからです。企業も、銀行からの借金に頼らず、金融市場で直接、お金を調達する時代になりました。

私たちも、余裕資金の範囲で、株式や外貨建て金融商品など、リスクのある運用を行うことで、資金を増やす可能性が出ます。集中投資ではなく、なるべく分散投資して、長期的にコツコツと積み立てていくことが、望ましいと思います。

年利回り5%が期待できる金融商品は、買いか?

ここで、クイズです。

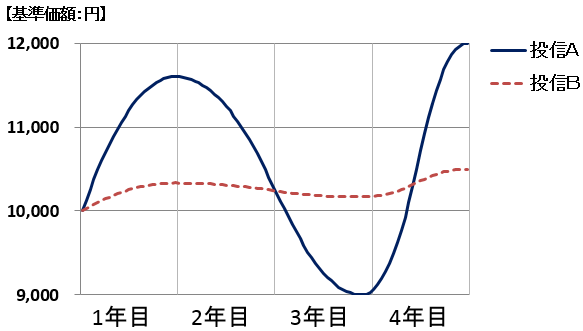

<クイズ>以下の投信Aと投信B、どちらが良い投信でしょう?

未来のことはわからないのですが、わかってしまうとします。4年後に、投信Aは20%上昇しています。年平均5%と、魅力的なリターンです。投信Bは、4年後に5%上昇しています。年平均1.25%のリターンで、10年国債の利回りがゼロの時代に、これも、なかなかのリターンと言えます。

未来のことがわかってしまうならば、投信Aの方が、明らかに良い投信です。ところが、現実には、未来のことはわかりません。もし、未来のことがわからないまま「年率5%の利回りが期待される」と薦められて、投信Aを読者の皆さまが買ったとしたら、その後どうなるか、考えてみてください。

1年後には、15%も値上がりしています。予想以上の値上がりに喜び、ここで、余裕資金を持っていれば、追加で買うかもしれません。ところが、2年目以降、値下がりが続きます。2年目はなんとか我慢したのですが、3年目になると、当初元本を10%も下回るところまで、下がってしまいました。これ以上の下げには耐えられないと、基準価額9,000円ですべて売却してしまうかもしれません。

相場は意地悪なもので、あなたが損失確定の売りを出した直後に急騰し、4年後には、期待通りの年平均5%のリターンを達成しています。あなたは、この激変に耐えられますか? この激変に耐えることが、リスクを負うということです。

「年利回り5%が期待できる金融商品に投資すべきか」という問いの答えは、あなた自身の中にあります。リスクに耐えられるか否か、考えてみてください。

サラリーマンの生涯年収は、1億~2億円と考えられています。最初に行う、月々1万円の投資では、思い切ったリスクをとってみても良いと思います。ただし、どういうリスクか、自分で理解できるものにすべきです。

理解したうえで、さまざまなリスクをとって、その結果を見て、学ぶことも大切です。将来、もっと貯蓄が増えたときに、きちんとリスクを管理しながら運用できるようになるために、若いうちは、いろいろトライしてみていいと思います。

高リスク・高リターンの金融商品に投資する方法

リスクは高い(激変する)が、長期的なリターンが高いと期待するものに投資する際、激変に耐えられるようにする投資方法に、2つあります。

【1】積み立てで、毎月コツコツと投資。

【2】一定金額の投資を維持。大きく上昇したときは、少し売り、大きく下落したら少し買う。

これから貯蓄を始める、新社会人にオススメは、【1】積み立てです。既に、学生時代から貯めたお金がいくらかある方は、【2】をトライしてみてください。それでも、買うべきでないと考えるのは、以下2つのタイプの金融商品です。

◆手数料が高すぎる金融商品

◆短期的に儲けられると、みんなが熱狂的に投資している金融商品

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。