![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

業績予想

楽天証券では、メルカリの2019年6月期通期の連結営業利益について、128億円の赤字(前期比で赤字拡大)、2020年6月期通期が78億円の赤字と予想。日本のメルカリについては営業利益の拡大が見込まれるが、米国とメルペイの先行費用が連結営業利益の足かせとなるでしょう。2019年6月期3Q、4Qはトップラインの急拡大を狙い、米国とメルペイにマーケティング費用が積極的に投入されるとみています。

来期2020年6月期については、重いコスト負担となっていた人材採用のスピードが落ちつく見込みですが、引き続き米国とメルペイにマーケティング費用が積極投入される可能性が高く、赤字になると予想しています。

ただし、今回は予想に織り込んでいませんが、日本で広告事業が立ち上がり軌道に乗れば赤字を吸収する役割を果たしそうです。SNSアプリを展開しているLINE(3938)の動向を考慮すると、広告事業で170億円程度の売上高が生まれるポテンシャルがあります。

連結業績推移

出所:会社資料、会社ヒアリングにより楽天証券作成

予想:楽天証券

市場予想:IFISコンセンサス予想(2月21日時点)

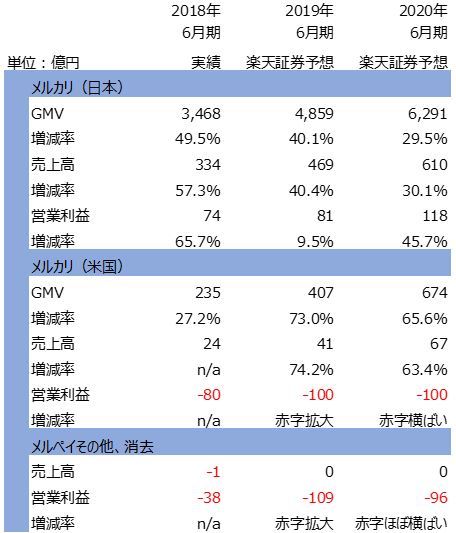

セグメント別業績予想

注2:四捨五入の関係で、セグメント合計が連結合計と一致しない場合がある

注3:メルカリ(米国)については1ドル111円で換算。百万円単位で算出しているため、増減率が億単位の場合と異なる場合がある

注4:メルカリ(米国)の売上高は楽天証券推定

出所:会社資料、会社ヒアリングなどにより楽天証券作成

予想:楽天証券

3.メルカリ(日本)

メルカリ(日本)の2019年6月期業績は、40%増収、10%営業増益となる見込みです。積極的な人材採用を背景に営業利益の伸び率は低くなるでしょう。一方、2020年6月期は、人材採用の山場を越えたとみられることから、営業利益は46%と大きく拡大する見込みです。

日本では単価が堅調に上昇しているほか、マーケティング費用も効率化が進んでおり、メルカリは利益を生む基盤として評価できます。今後も、高単価アイテムの流通拡大策や、価値の高いアイテムを多く所有しているとみられるシニア層の開拓などにより、業容は拡大していくでしょう。

4.メルカリ(米国)

メルカリ(米国)は、2019年6月期に73%増収、赤字100億円(20億円の赤字拡大)、2020年6月期も赤字100億円を予想しています。

会社側はGMV(流通取引金額)の拡大スピードを加速させるためにマーケティング費用を積極投入すると考えられます。GMVは2019年6月期1Q が7,100万ドル(前年同期比77%増、1ドル111円換算で約79億円)、2Q が8,700万ドル(69%増、約97億円)と堅調に拡大しています。しかし、同社の来期の目標である、一カ月で100億円を達成するスピードとしては緩やかです。目標を達成すべく、会社側はマーケティング費用を積極的にかけるでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)