![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

執筆:窪田真之

今日のポイント

●日本株を動かしているのは外国人投資家である。外国人が買うと上がり、売ると下がる傾向が20年以上続いている。

●世界の株式市場で、製造業は高く評価されず、IT関連株が高く評価される時代となっている。日本では、自動車など製造業が強いが、IT関連で世界を支配する企業は少ないため、外国人投資家から評価されにくくなっている。

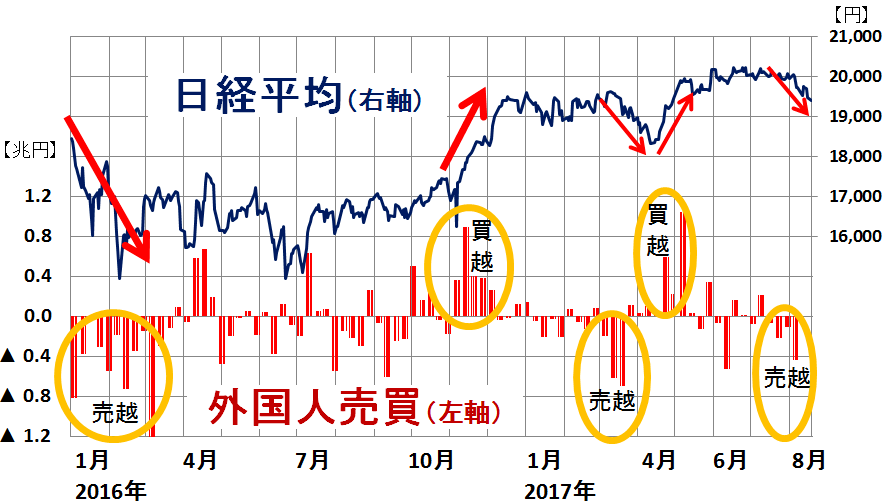

外国人の売りで下がった日経平均

日本株の動きを決めているのは、外国人投資家です。2万円を中心としたこう着が続いてきた日経平均ですが、8月は、外国人の売りが増えて下落しました。

日経平均と外国人の売買動向(買越または売越額、株式現物と日経平均先物の合計):2016年1月4日―2017年8月21日(外国人売買動向は8月10日まで)

出所:東証データより楽天証券経済研究所が作成

外国人は、買うときは上値を追って買い、売るときは下値を叩いて売る傾向があります。結果として、外国人が買い越すと日経平均が上がり、売り越すと日経平均が下がる傾向が、20年以上続いています。

外国人から見ると、日本株は「世界景気敏感株」です。製造業・輸出産業の比率が高く、世界景気の影響を強く受けます。一方、米国株は、ディフェンシブ(景気変動の影響を受けにくい)株と言えます。米国株の時価総額の内訳を見ると、製造業の比率が低く、IT・ヘルスケア・金融などの比率が高いからです。

今、世界の景気は好調です。日米欧先進国と、中国、ASEANなど新興国が同時に回復してきています。過去のパターンでは、外国人が「世界景気敏感株」である日本株をもっと買ってきていいと思われます。ところが実際には、外国人は今、日本株投資への興味を失いつつあるようです。なぜでしょう?

その理由は製造業の比率が高いこと。これが日本株が評価されない理由となってきています。

リーマン・ショック直前に高水準の利益をあげてきた自動車など日本の製造業は、リーマン・ショック後に軒並み赤字に転落しました。自動車産業の利益がきわめて不安定であることを示しました。

その後、世界景気敏感株である製造業は、利益が伸びても、あまり高く評価されなくなってきています。日本でも世界でも、製造業の株価は割安に放置される一方、非製造業、特にIT関連やサービス産業が高く評価される時代になりつつあるのです。

いくつか例をあげます。PER(株価収益率)(※注)いう指標で、投資家の企業評価を見てみましょう。

(※注)PER(ピー・イー・アール、またはパーと読みます)

PERとは、株価が1株当たり利益の何倍まで買われているか示す数値です。成長期待が高い企業は、PERで高い倍率まで買われます。一方、成長期待が低く、投資家に人気のない企業は、PERで低い倍率に放置されます。

製造業のPERは、自動車関連株を中心に低くなっています。8月21日時点の予想PERを見ると、トヨタ自動車(7203)10倍・ブリヂストン(5108)12倍・日立製作所(6501)12倍・日本精工(6471)12倍、JFE HD(5411)8倍などです。一方、IT関連・サービス業などは、予想PERで高く評価されるようになりました。オリエンタルランド(4661)37倍、東宝(9602)22倍、日本オラクル(4716)25倍・NTTデータ(9613)28倍、リクルートHD(6098)30倍などです。

製造業受難の時代に

製造業王国の日本にとって悲しいことですが、世界は今、製造業受難の時代に入りつつあると思われます。

モノは一時的に不足しても、高度に発達した大量生産技術により、すぐに増産され、供給過剰になる時代です。多額の開発費をかけて開発した製品でももうけられるのは一時的で、すぐに増産競争になって、開発費を回収する前に価格が急落するようになりました。特に、中国企業などアジア企業が参入すると、際限ない値下げ競争が進むようになりました。

政治の介入を受けやすいことも、製造業のリスクを高めています。日本は「自動車王国」ですが、次の4つの理由から、自動車産業のリスクは高まっています。

- 自動車は、保護貿易のターゲットとなりやすい。不買運動のターゲットにもなりやすい

- 軽微な不具合でも、世界中で巨額のリコール費用や課徴金がかかるようになった

- 部品などで価格調整を行うと、談合とみなされ巨額の課徴金がかけられるようになった

- 次世代車として日本が得意なハイブリッド車を避け、EV(電気自動車)を選ぶ国が増加

自動車産業は、世界景気の影響を受けやすい、「世界景気敏感株」であるうえに、貿易戦争や地政学リスクなど、政治の影響も受けやすくなっています。自国中心主義や地政学リスクが拡大する時代に、自動車株に投資するリスクは高くなってきています。

IT・サービス産業が成長を牽引、ファブレス製造業も好調

よいモノを大量生産する製造業は株式市場で評価されず、よいサービスを大量供給する仕組みをつくった企業が、高く評価される時代となりました。人手不足が世界中で顕在化し、人手をかけないと供給できない良質なサービスは、構造的に供給不足となりました。医療・介護・保育・教育・防犯などで良質なサービスを大量供給する仕組みをつくる企業は21世紀の成長産業となるでしょう。

こうした背景から、安価なサービスの大量供給に道をひらくIT関連株は高く評価され、自動車関連株は安く評価される時代となりました。

ただし、製造業がすべて割安に放置されているわけではありません。製造業でも、ファブレス製造業(自前の工場を持たず、製造を外部委託する製造業)は高く評価されます。キーエンス(6861)(PER38倍)などがファブレス製造業の成長企業です。

製造小売業(協力工場で自前のプライベートブランド品を製造して販売する小売業)のPERが軒並み高いのも、製造業のリスクを負わないファブレス製造業として評価されている面はあります。「ユニクロ」を展開するファーストリテイリング(9983)(PER32倍)、「無印良品」を展開する良品計画(7453)(PER28倍)などが当てはまります。

また、安価なサービスの大量生産に道をひらく、ロボット関連株も高く評価されます。ファナック(6954)は予想PER31倍、安川電機(6506)は同27倍まで買われています。

日経平均の平均PERが13.7倍まで低下しても、外国人に不人気の理由

日本株がPERで割安でも評価されにくいのは、自動車など製造業の比率が高く、IT関連で世界を支配する企業が少ないことが原因といえます。

ただ、外国人の日本に対する見方は、ころころ変わります。2005年には、外国人投資家が、日本の自動車産業の強さや、環境・省エネ技術で進んでいることを評価して、日本株を必死に買ってきました。

今は、日本の製造業の力が軽く見られ、米国のグーグル、フェイスブック、アマゾンドットコム、中国のアリババなどのIT関連企業が非常に高く評価される時代になっています。時代の流れとも言えますが、やや製造業の力を過剰に低く評価しているようにも見えます。

ちなみに、投資家に低くしか評価されないセクターには、自動車関連株だけでなく、金融株・資源関連株も、あります。私は、これらを三大割安株と呼んでいます。

8月21日時点の予想PERで例をあげると、三菱UFJ FG(8306)9倍、三菱商事(8058)9倍など低くなっています。金融株は低金利によって利ざや(借りたお金の金利よりも高い金利で貸し出した場合に得ることのできる利益)がなくなる懸念、資源関連株は資源バブル崩壊のリスクが懸念され、PERで低い倍率でしか評価されなくなっています。

三大割安株(自動車関連・金融株・資源関連株)で、安定的に高収益をあげ、配当利回りが高い銘柄については、選別投資してよいと考えています。具体的な投資候補については、改めて後日説明します。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)