![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

執筆:窪田真之

今日のポイント

●先週の日経平均は円高を嫌気して続落。ドル金利の先高感が低下したことが、円高が進んだ要因に。トランプ政権の迷走が深まっていること、米ナスダック総合指数に調整色が出ていることも、不安材料となっている。

●日経平均はこう着レンジの下限を切った形。目先、1万9,000円前後まで下がるリスクも。ただし、景気・企業業績が絶好調なので、下値は堅いと予想。下落が一服すれば押し目買いで、2万円に向けて反発する可能性も。

円高を嫌気して、先週の日経平均は続落

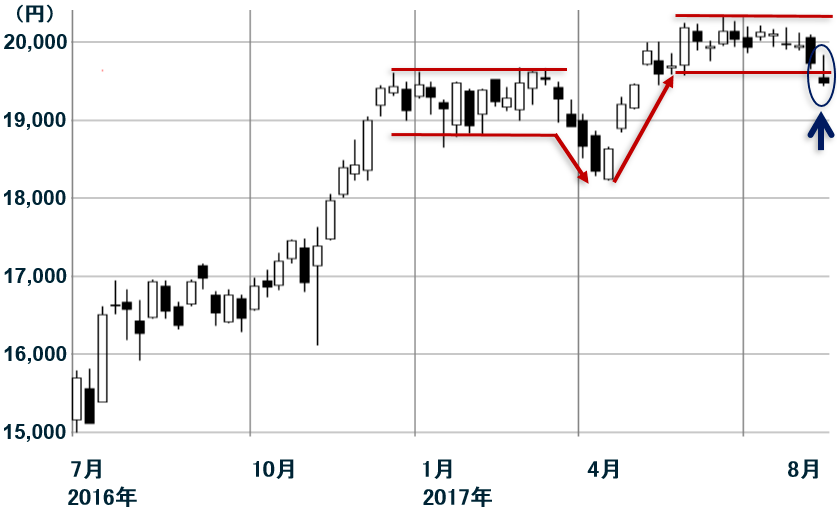

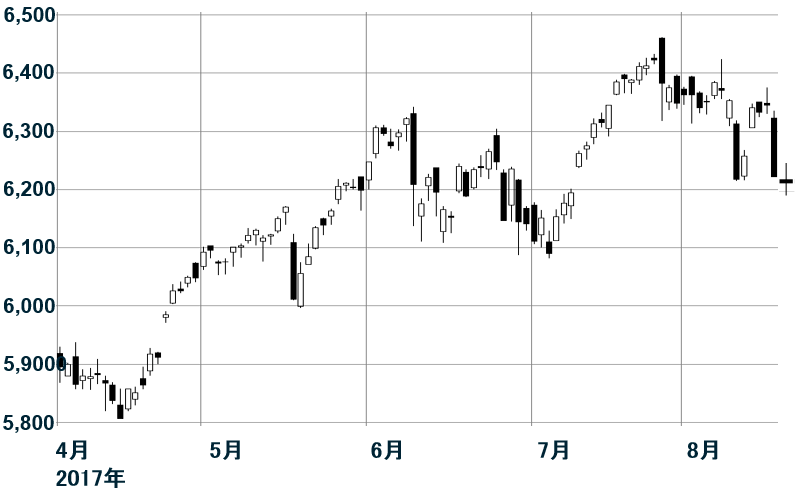

先週の日経平均は1週間で259円下がり、1万9,470円となりました。5月以降、続いてきた1万9,500―2万300円のこう着相場の下限を下回りました。

日経平均週足:2016年7月4日―2017年8月18日

景気・企業業績が絶好調の中、なぜ日経平均は下げるのでしょうか?最も大きな影響を与えたのが、円高です。

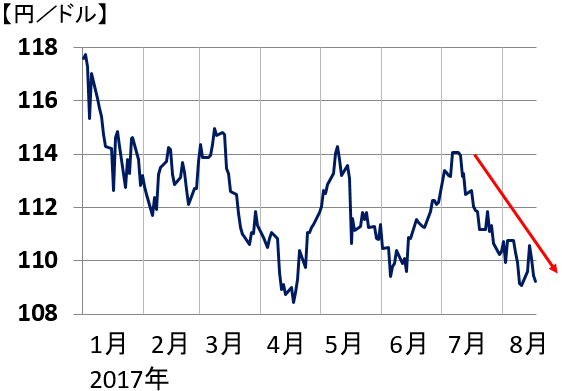

ドル円為替レート推移:2017年1月2日―8月18日

ドル円の過去2週間の動きだけ取り出したのが、下のチャートです。過去2週間の日経平均は、ドル円に反応して動いていたと言えます。

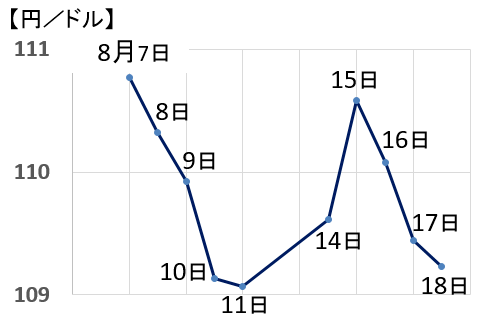

ドル円為替レート推移:2017年8月7日―8月18日

8月7-11日の週は、米国―北朝鮮の緊張が高まり、リスク・オフの円高が進み、円高を嫌気して日経平均は急落しました。

8月14-18日の週は、前半(14-15日)、北朝鮮の問題を話し合いで解決しようという動きが出て、円安が進み、日経平均は急反発しました。

ところが、週後半(16-18日)円高が進むと、再び、日経平均は急落しました。

16日に、7月のFOMC(米連邦公開市場委員会)の議事録が公開されましたが、そこで「インフレ率の上昇が鈍く、利上げのピッチが遅くなる」という認識が示されたことで、年内の利上げがないとの見方が広がり、ドルが急落(円が上昇)しました。

ドルの金利先高感が低下してきたことが、円高が進む要因に

米国の金融政策を決めるFRB(連邦準備制度理事会)は、2つのメッセージを出しています。

(1)ハト派(金融引き締めに消極的)メッセージ

インフレ率の上昇が鈍く、利上げのピッチが遅くなる。

(2)タカ派(金融引き締めに積極的)メッセージ

FRBが保有する資産縮小を早期に開始する。中央銀行が巨額の米国債を保有する状況を「異常」とみなし、保有する米国債の金額を縮小する。そうなると、米国債の価格が下がり、米国の長期金利に上昇圧力が働く可能性がある。

FRBがハト派、タカ派、2つのメッセージを出しているにもかかわらず、金融市場は、もっぱらハト派メッセージのほうだけに反応しています。それが、ドル長短金利の動きに表れています。

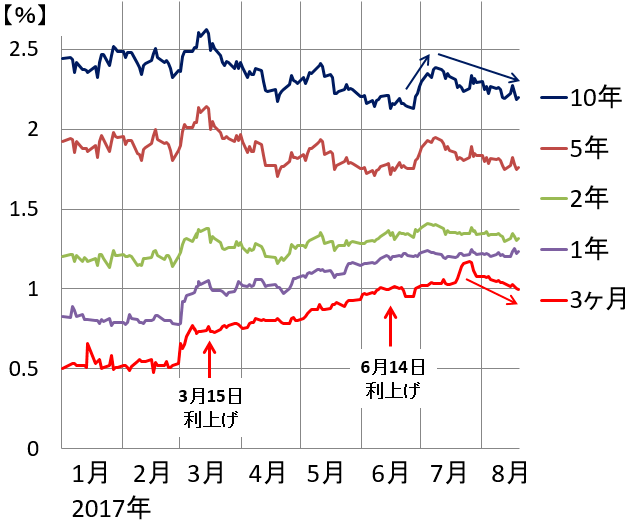

ドル長短金利の動き

FRBは、昨年12月、今年3月、6月と、利上げを続けてきました。その結果、短期金利(3カ月)は上がってきましたが、足元は下げに転じています。これまで「年内利上げがあと1回ある」が市場コンセンサスでしたが、「年内利上げなし」の見方が広がってきたため、3カ月金利も低下しました。

長期金利である10年金利は、インフレ率の上昇が鈍いことを反映し、年初来、下がってきています。FRBが保有資産の縮小を開始し、長期金利に上昇圧力が働くとの見方が出て、一時反発しました。しかり、足元は再び低下してきています。

長短金利の動きを見る限り、金融市場はFRBが出している「ハト派メッセージにだけ反応し、タカ派メッセージを無視」していると言えます。

こうしてドルの金利先高感が低下したためにドル安(円高)が進み、円高を嫌気して日経平均が下がる流れになっています。

米国株の下落も懸念材料に、「いいとこ取り」相場は終わり?

7月まで最高値更新を続け、好調だった米国株ですが、足元はやや調整色が出ています。米国株は、金利上昇に弱い傾向があります。もし、これからも金融引き締めが続くと調整が深まる可能性があります。

今年に入ってから、「米国の景気・企業業績が好調」であることを好感しつつ、「金融引き締め懸念を無視」する形の「いいとこ取り」で上昇が続いてきたことに警戒感が出ています。一部報道によると、米国の著名投資家ウォーレン・バフェット氏は、米国株の過熱に警戒感を持ち、運用資産(バークシャー・ハサウェイの運用資産)で、キャッシュの保有を増やしているようです。特に、米国株の上昇を牽引してきたIT関連・ハイテク関連株に過熱感が高まっています。それが、IT・ハイテク株の比率が高いナスダック総合指数の調整に表れています。

米ナスダック総合株価指数日足:2017年4月3日―2017年8月18日

長短金利の動きを見ると、金融市場は、FRBによる金融引き締めが続く可能性に対し「無警戒」に見えます。ただし、米ナスダック指数の動きを見ると、金融引き締めの懸念を少しずつ織り込み始めているように見えます。

今週の注目は、24-26日に米ジャクソンホールで開かれるシンポジウムで、イエレンFRB議長・ドラギECB(欧州中央銀行)総裁、黒田日銀総裁が講演することです。イエレン議長が、9月以降の金融政策について、どのような示唆を出すか注目されます。内容によっては、為替や金利に影響を及ぼす可能性もあります。

日経平均、強弱材料を整理

日経平均の現状を分析すると、以下の通りです。

<強材料>

- 景気・企業業績が絶好調

<弱材料>

- 政治不安

- 米 金融引き締め

続くと→米国株下落

続かないと→円高

トランプ政権の迷走も、無視できない悪材料となってきました。白人至上主義を容認したと受け取られかねない意見発信によって、トランプ大統領の孤立感が一段と深まっています。産業界からいっせいにトランプ批判が出ていることに加え、側近の解任、辞任が相次ぎ、政策実行能力を失いつつあると言えます。

北朝鮮Xデーリスクだけでなく、日米の政治混迷、欧米でのテロ頻発など、政治不安・地政学リスクが世界の株式市場に悪影響を及ぼす可能性は高まっています。

ただし、私は今、日本株にとって、もっとも重要な懸念材料は、米国の金融政策だと考えています。利上げは当面ないと思われますが、9月19-20日のFOMCで、FRBの資産縮小が決議されるか否かが焦点です。

そこで、速いピッチでFRBの資産縮小が決定されると、金融市場にとってネガティブ・サプライズとなり、米国株の調整が深まる可能性があります。ただし、その場合、円安が進むと考えられるので、日本株へのマイナス影響は、やや緩和されるかもしれません。

一方、9月のFOMCで資産縮小が決まらず、金融引き締めに打ち止め感が広がるようだと、円高が進む懸念があります。いずれにしろ、株式市場に波乱材料が多い状況は変わりません。荒れる9月となる可能性があります。

それでは、株式市場に弱材料ばかりかと言うと、そうではありません。日本株にとって、最も重要な日本の景気・企業業績が絶好調という、支援材料があります。それを考えると、一方的に日経平均が売り込まれるとも、考えられません。

日経平均は目先、1万9,000円前後に下がる可能性もありますが、その後、企業業績好調を反映して、2万円まで戻る可能性もあると思います。

米金融政策・ドル円・世界の政治不安がどう推移するか、今後の動きを注意深く見ていく必要があります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)