![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米金融政策の方向性の変化に、投機筋は敏感に反応

金価格の変動要因は各種リスクや世界全体および中国やインドなどの動向など、多岐にわたります。

今レポートでは、特に米国の金融政策と、価格動向に敏感で価格のトレンドを増幅させる働きがある投機筋の動向に的を絞りたいと思います。

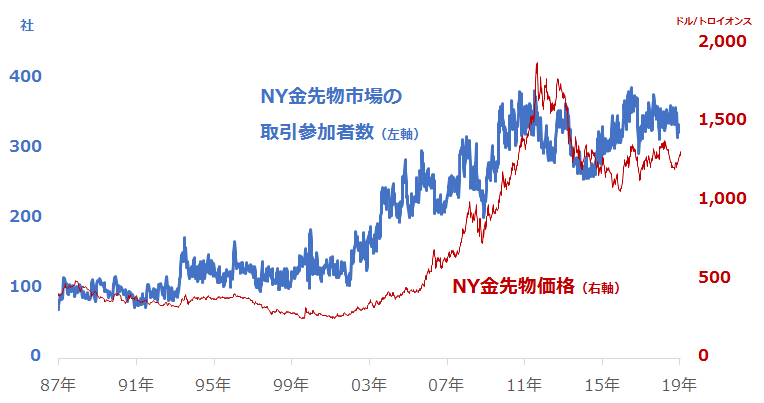

まず世界の金価格の指標の一つとされるNYの金先物市場における取引参加者の数と同市場の価格の推移を、図3に示します。

これを見ると、取引参加者の数と金価格は、長期的に見ればおおむね同じ動きをしています。2003年以降、取引参加者の数の増加傾向が鮮明になりましたが、これは欧米を皮切りに金のETF(上場投資信託)が世界各地の証券市場に上場し、世界的に金を保有するムードが高まり、金の先物市場も注目されるようになったことが一因だと考えられます。

図3:NY金先物市場の取引参加者数(左軸)とNY金価格の推移(右軸)

また、米国が積極的に金融緩和を実施して価格が上昇していた2009年から2013年ごろは、価格上昇が収益獲得の好機となり、取引参加者が増加したと考えられます。

近年はやや頭打ち感があるものの、このおよそ30年間でNY金先物市場の取引参加者は3倍以上になりました。

では3倍以上に増えた取引参加者を具体的に見ていきます。NYの先物市場の取引参加者は、統計上、非商業筋(non-commercial traders)と商業筋(commercial traders)の2つに分類されます。非商業筋(non-commercial traders)はしばしば「投機筋」や「大口投機家(large speculators)」と呼ばれます。商業筋(commercial traders)は主に「当業者(現物そのものを取り扱う業者)」です。

※2006年から上記の2つの分類をさらに細分化したデータも公表されていますが、本レポートでは2006年以前からの推移を確認するため、従来型の統計を参照しています。

NY金先物市場における投機筋と当業者、それぞれの数を図4で見ると、投機筋の数が2000年頃から増え始め、金ETFが世界中で取引開始となった2003年以降にその勢いを増しています。リーマン・ショック直後はやや減少したものの、米国の金融緩和を背景とした価格上昇に乗じてさらに増加しました。近年は価格反発時に一時的に増える場面はあるものの、頭打ち感が出ています。当業者はこの30年間、ほぼ横ばいです。

NY金先物取引における取引参加者の数は、おおむね投機筋の増減に依存しており、その投機筋の増減は、金価格が上昇・反発傾向にあるかどうかに依存していると言えます。

図4:NY金先物市場の取引参加者 投機筋および当業者(左軸)とNY金価格の推移(右軸)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)