いま金相場は国内外ともに反発色を強めています。

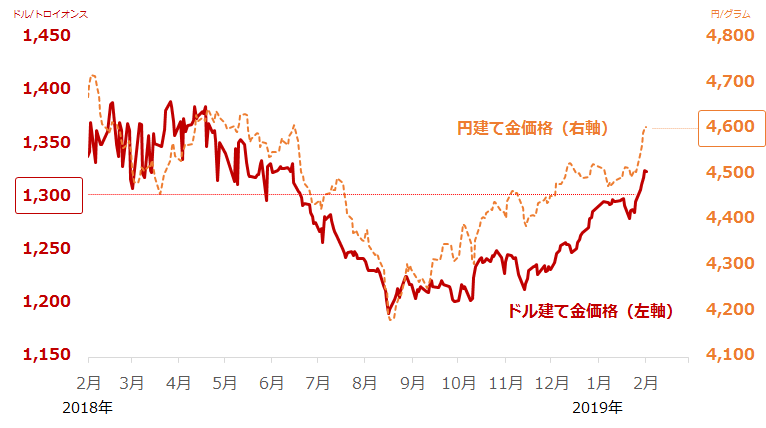

先週、国際的な金相場の指標の一つとされるNY金先物価格は1トロイオンスあたり1,300ドルを、日本の金先物価格は1グラムあたり4,600円を超えました。ともにおよそ8カ月ぶりの水準まで反発してきています。

今回のレポートは、この価格の反発の背景について解説します。そして、金相場がさらに上値を伸ばすための要因を考察します。

図1:金価格の推移(ともに日次平均)

米国の利上げへの温度感低下は金相場にとって好材料。1年ぶりの水準へ反発中

リーマン・ショック後、米国の景気回復のため積極的に行ってきた大規模な金融緩和について、2013年5月、当時FRB(米連邦準備制度理事会)議長だったバーナンキ氏が、規模を縮小すると発言しました。翌6月のFOMC(米連邦公開市場委員会)後の会見では、大規模な金融緩和をどのように終わらせるのか、具体的な方針(出口戦略)について言及しました。この発言は「バーナンキ・ショック」と言われる世界的な金融市場の混乱を引き起こしました。

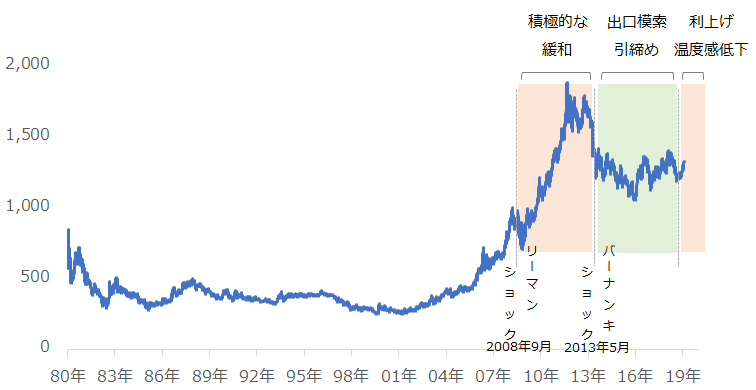

リーマン・ショック後の金価格の動きについては、米国の金融緩和の方針が大きく関わっていたことが、図2から分かります。

図2:米国の金融緩和と金(ドル建て)価格

出所:CMEのデータより筆者作成

2009年から本格的に始まった大規模な金融緩和の際、ドル建て金相場は一時1トロイオンスあたり1,900ドル台という歴史的な高値水準に達しました。ドル安を誘発する米国の金融緩和策が、相対的に、金利が付かない金を持つ妙味を高めたことが一因と見られます。

金価格の上昇を支えてきたドル安やドル金利低下という材料が、バーナンキ・ショック後は、180度、逆の方向を向き始めました。その後はドル高・金安の傾向が強まり、金相場は下落、低迷期に入りました。

当時、米国経済は金利の引き上げができるくらい好調と言われ、株高も重なり、利上げ、緩和策からの出口を模索することが正当化され、金価格は上値を追いにくい状況となりました。

しかし、2018年末から2019年1月にかけて、米国の金利引き上げの温度感は低下しています。金利の引き上げは、ドルで決済する個人や企業の資金調達を停滞させたり、ドルで投資が行われている新興国から資金流出を加速させたりする副作用があります。

いま金利引き上げの温度感が低下しているのは、この副作用を避けるためです。2019年に入り、近年上値を抑えてきたドル金利の引き上げという材料が弱まりつつあり、金相場は反発色を強めています。

加えて、英国の離脱問題で混迷を極めるEU(欧州連合)情勢、落としどころが定まらない米中貿易戦争など、その他、世界が抱える各種リスクが悪化した場合、リスク回避の観点から金相場は上げ足を速める可能性が出てきています。

米金融政策の方向性の変化に、投機筋は敏感に反応

金価格の変動要因は各種リスクや世界全体および中国やインドなどの動向など、多岐にわたります。

今レポートでは、特に米国の金融政策と、価格動向に敏感で価格のトレンドを増幅させる働きがある投機筋の動向に的を絞りたいと思います。

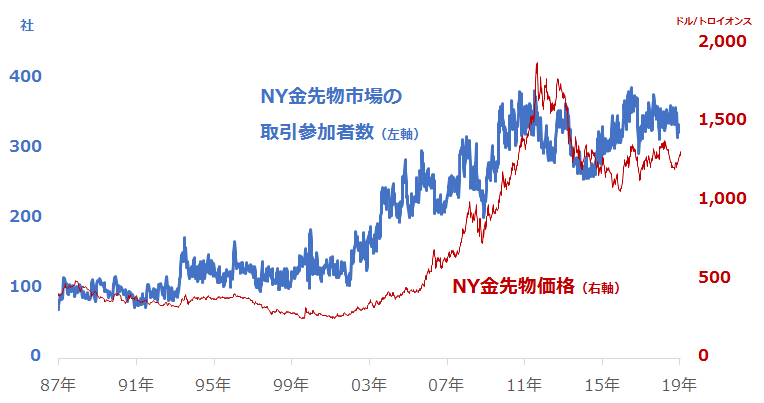

まず世界の金価格の指標の一つとされるNYの金先物市場における取引参加者の数と同市場の価格の推移を、図3に示します。

これを見ると、取引参加者の数と金価格は、長期的に見ればおおむね同じ動きをしています。2003年以降、取引参加者の数の増加傾向が鮮明になりましたが、これは欧米を皮切りに金のETF(上場投資信託)が世界各地の証券市場に上場し、世界的に金を保有するムードが高まり、金の先物市場も注目されるようになったことが一因だと考えられます。

図3:NY金先物市場の取引参加者数(左軸)とNY金価格の推移(右軸)

また、米国が積極的に金融緩和を実施して価格が上昇していた2009年から2013年ごろは、価格上昇が収益獲得の好機となり、取引参加者が増加したと考えられます。

近年はやや頭打ち感があるものの、このおよそ30年間でNY金先物市場の取引参加者は3倍以上になりました。

では3倍以上に増えた取引参加者を具体的に見ていきます。NYの先物市場の取引参加者は、統計上、非商業筋(non-commercial traders)と商業筋(commercial traders)の2つに分類されます。非商業筋(non-commercial traders)はしばしば「投機筋」や「大口投機家(large speculators)」と呼ばれます。商業筋(commercial traders)は主に「当業者(現物そのものを取り扱う業者)」です。

※2006年から上記の2つの分類をさらに細分化したデータも公表されていますが、本レポートでは2006年以前からの推移を確認するため、従来型の統計を参照しています。

NY金先物市場における投機筋と当業者、それぞれの数を図4で見ると、投機筋の数が2000年頃から増え始め、金ETFが世界中で取引開始となった2003年以降にその勢いを増しています。リーマン・ショック直後はやや減少したものの、米国の金融緩和を背景とした価格上昇に乗じてさらに増加しました。近年は価格反発時に一時的に増える場面はあるものの、頭打ち感が出ています。当業者はこの30年間、ほぼ横ばいです。

NY金先物取引における取引参加者の数は、おおむね投機筋の増減に依存しており、その投機筋の増減は、金価格が上昇・反発傾向にあるかどうかに依存していると言えます。

図4:NY金先物市場の取引参加者 投機筋および当業者(左軸)とNY金価格の推移(右軸)

さらなる金相場の反発には、投機筋の買いポジションの増加が必要

投機筋の動向をさらに詳しく追っていきます。投機筋は、価格が今後上昇すると考えるのであれば買いを、逆に下落すると考えるのであれば売りのポジションを保有して利益を上げようとして、投機筋の動向はしばしば金価格のトレンドを増幅させることがあります。

※ポジションとは、決済せずに保有している残高、建玉(たてぎょく)のことです。持ち高(もちだか)と呼ぶこともあります。

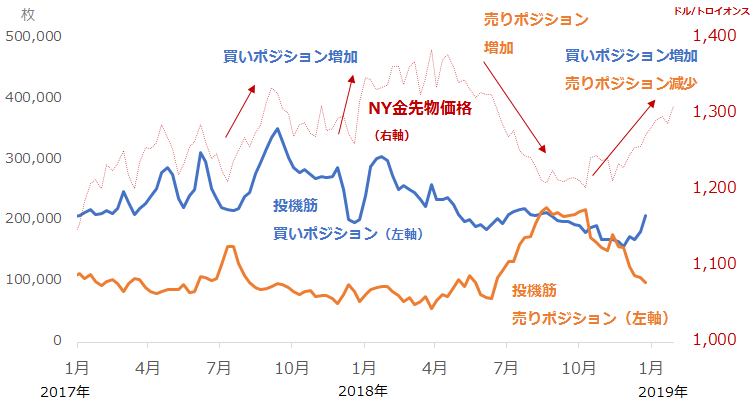

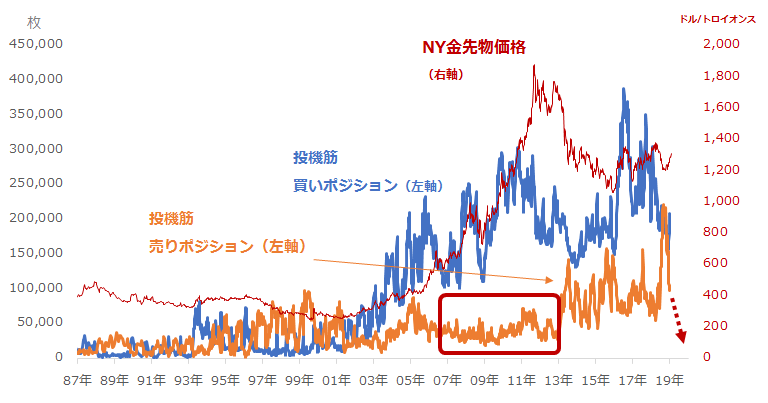

NY金先物市場における投機筋の買い・売りポジション、および金価格の推移を示した図5を見ると、2017年7月や12月ごろ、金価格が比較的反発色を強めたタイミングがありました。その際、投機筋の買いポジションが増加していました。投機筋の動きが価格反発の流れを強めたと考えられます。

図5:NY金先物市場における投機筋の買い・売りポジションおよび金価格の推移

そして2018年は4月ごろから、投機筋の売りポジションの増加が、価格下落に拍車をかけたと考えられます。ただ、年末にかけて、冒頭で述べた米国の金融政策において「金利引き上げの温度感の低下」が顕著になったことを受けて、売りポジションの減少と買いポジションの増加の流れが目立つようになりました。

米国の政府機関の閉鎖の影響により、2019年2月4日現在で、投機筋のデータの最新版は2018年12月24日時点となっていますが、恐らく直前の投機筋の動向と価格動向を見る限り、2019年1月も投機筋の売りポジション減少・買いポジション増加の傾向は継続しているとみられます。

投機筋のデータについては、2018年12月24日分が2019年2月1日に配信され、それ以降、通常は金曜日のみですが、通常のスケジュールになるまで、順次遅れていた分を火曜日と金曜日に配信することが予定されています。

ここから投機筋の買いポジションの増加が鮮明になれば、目先、金価格はもう一段高となる可能性がありそうです。

金価格の歴史的な高値超えには、投機筋の売りポジションのさらなる減少が必要

米国の金融政策が転換しつつあることは、金相場にとって大きな意味を持ち、足元、かつて米国が積極的に金融緩和を行ってきた際に達成した高値1,900ドル台に接近するチャンスが到来しつつあると筆者は考えています。

現在の金相場は、バーナンキ・ショック以降、頭を押さえ続けてきた「米国の金融引き締め」が弱くなりつつあり、その分、上値を伸ばしやすくなっていると考えています。

図6:NY金先物市場における投機筋の買い・売りポジションおよび金価格の推移

ただし、かつての高値を目指すためには、投機筋の売り圧力が今よりもさらに低下することが必要だと考えられます。

図6を見ると、米国が金融緩和を行い金価格が大きく上昇していた2009年ごろから2013年ごろまで、投機筋の売りポジションは4万枚前後でした。2018年12月24日時点で、投機筋の売りポジションは9万7,637枚ですので、ここから5万枚以上減少すれば、すなわち、投機筋の売り圧力が半分以下になれば、投機筋の動向において、かつての価格上昇時とほぼ同じ環境になります。

もちろん、金相場の動向は、米国の金融政策や投機筋の動向だけが要因ではありません。しかし、少なくとも、取引参加者として多数派である投機筋の売りポジションが、かつて歴史的高値をつけた時の水準まで低下すれば、金相場は今よりも高値を目指しやすくなると筆者は考えています。

さまざまな材料に注意を払い、金相場の動向を注視していきたいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。