![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

リターン・リバーサル戦略で銘柄を選別する

アノマリーの一種とされる「リターン・リバーサル戦略」に注目したいと思います。

これは「株価が相対的に下がった(上がった)銘柄は、時間が経過すると相対的に上がる(下がる)」という株価の変動現象を利用する投資手法です。株式相場はさまざまな要因で上昇したり下落したりしますが、時として妥当と思われる水準から大きくかい離することがあります。こうした相場の過剰反応で形成された個別銘柄の株価は、いずれ妥当な水準に戻る傾向があることを前提に銘柄を選別する方法です。

一時期の下落相場で市場平均より低迷した銘柄は、その後の戻り相場で市場平均を上回りやすいという考えもあります。そうは言っても、業績が長期的な不振に陥り、株価の下落基調が鮮明となっている銘柄には警戒が必要です。

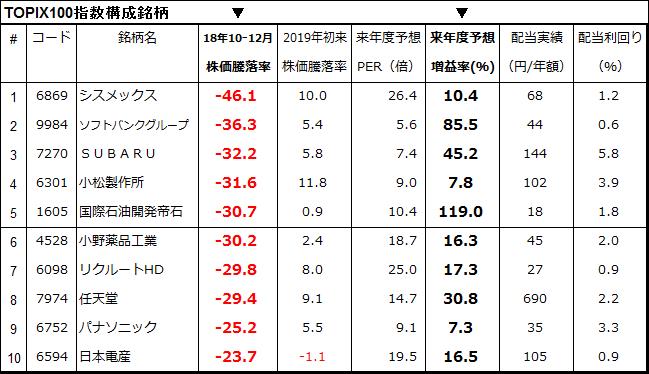

図表3では、(1)東証1部上場の大型銘柄(TOPIX[東証株価指数]100指数を構成する時価総額上位100銘柄)をユニバース(銘柄母集団)とし、(2)2018年10月から年末までの株価下落率が大きかった順(昇順)に並べ、その上で(3)来年度予想EPS(2020年3月期を中心とした1株当たり利益)の前年比伸び率が5%以上(5%以上の予想増益率)の銘柄を10銘柄表示しました(予想値=市場予想平均)。

参考情報として、来年度の予想PER(株価収益率)と配当利回り(年累計実績)も付記しました。昨年10月を高値とした波乱相場で下げを主導した銘柄群の中には、来年度に業績の拡大や回復が見込まれている銘柄群が含まれています。実際、図表3の上位5銘柄(1~5位)の年初来平均騰落率は+6.8%、上位10銘柄(1~10位)の同平均騰落率は+5.8%と、TOPIXの同騰落率(+2.9%)や日経平均の同騰落率(+2.1%)を上回っています(1月16日)。

昨秋以降に個別の悪材料や業界を巡る環境悪化(米中貿易摩擦激化、設備投資需要減退、原油相場下落など)で株価が大幅下落した銘柄の中から「中期的な業績改善見通しが有力である銘柄」に注目したいと思います。

図表3:リターン・リバーサルで選別した大型銘柄

出所:Bloombergのデータより楽天証券経済研究所作成(2019年1月16日)

▼もっと読む!著者おすすめのバックナンバー

2019年1月11日:総弱気を越えた?自律反発?年初来で世界株高の理由。「パウエル・プット」とは?

2019年1月4日:新春もジェットコースター相場?政策不確実性と急激な円高を警戒

2018年12月28日:平成時代、最後の「買い場」?2019年の上値目途は?

▼他の新着オススメ連載

今日のマーケット・キーワード:『オフィスビル空室率』は1.8%台へ一段と低下

今日、あの日:東大安田講堂に機動隊出動【50年前の1月18日】