![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

■図3:東証1部時価総額と名目GDP額の推移

株式市場には「バフェット指数」と呼ばれるものがあります。著名投資家のウォーレン・バフェット氏の名前にちなんだものですが、具体的には、ある国のGDP額と株式市場の時価総額を比較する指標です。これは、「株式市場の価値はその国の経済状況を反映している」という考え方に基づいていて、株式市場の価値がGDP額を大きく上回っていると買われ過ぎと判断するわけです。

あらためて上の図3を見ると、アベノミクス相場が始まった2012年以降、株式市場の時価総額がGDP額を上回っている状態、つまりバフェット指数が100%を超える状況が常態化しています。よって、バフェット指数的には日本株は割高と見ることができます。

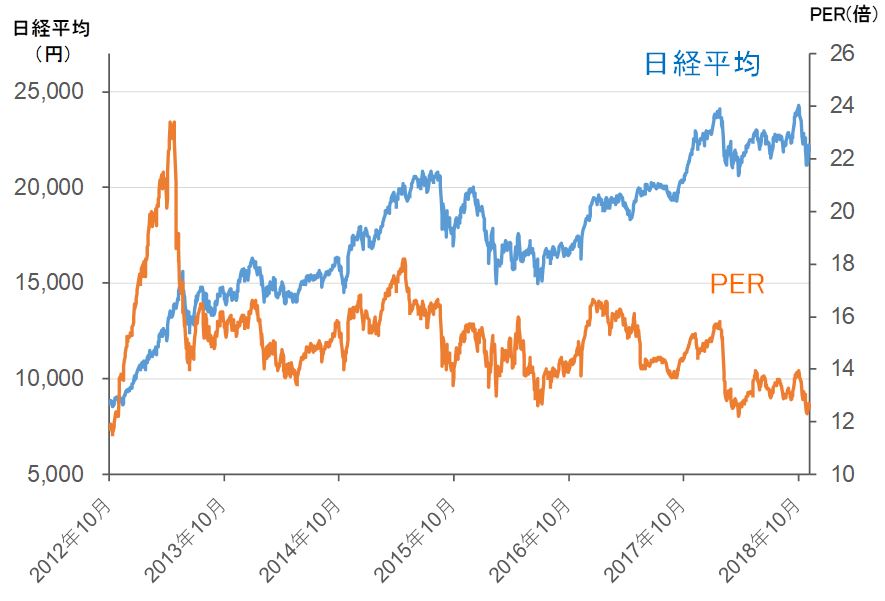

とはいえ、足元の日本株は「米国株市場に比べて割安」という見方も多くあります。その根拠は「PER(株価収益率)」です。下の図4はアベノミクス相場が始まった2012年10月からの日経平均とPER(予想ベース)の推移です。

■図4:日経平均とPER(予想)の推移(2012年10月~)

2012年10月以降、日経平均が上昇基調なのに対してPERは低下傾向となっています。PERは「株価÷EPS(1株あたり利益)」で計算されるため、PERが低下するということは、株価が下落するか、EPSが増加するかのどちらかになりますが、日経平均は上昇しているため、PERの低下はEPSの増加によるものと判断できます。日本企業が稼いでいることの表れですので、確かにPERでは割安と言えます。

つまり、日本株はGDP比では割高、PERでは割安ということになりますが、これが意味しているのは、「日本企業は海外で稼いでいる」、「海外で稼いだ利益を国内の経済成長につなげられていない」、「日本の景気がイマイチでも、儲かっている日本企業の株価は上昇している」ことなどが挙げられます。

そのため、「ポスト平成」の日本株が今後も継続的に上昇していくには、世界景気の好調さが持続することと、国内の経済成長に対する具体的な政策と期待感が欠かせないと考えられます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)