![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

見通しの改善傾向も警戒感は拭えず

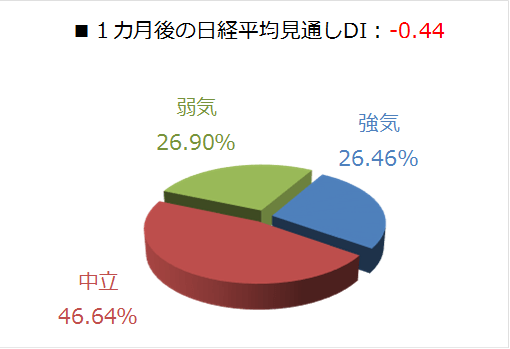

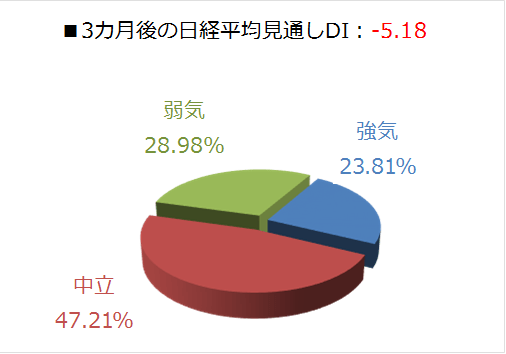

今回調査における日経平均の見通しDIの結果ですが、1カ月先DIはマイナス0.44、3カ月先DIがマイナス5.18となりました。前回調査の値がそれぞれマイナス28.20とマイナス4.55でしたので、1カ月先が大きく改善する一方で、3カ月先については微妙に悪化しています。

全体としては、「目先は多少の安心感はあるものの、先行きについてはまだ楽観できない」という心理が垣間見える結果と言えます。実際に、回答の内訳の円グラフでは、中立派が多数を占める中、強気派と弱気派が鍔迫り合い(つばぜりあい)をしているようにも見えます。

今回のアンケート実施期間中(11月26~28日)の日経平均は株価を戻す動きを見せていましたが、株価上昇の背景にあるのは、直近の株価下落によって値頃感が出てきたことに加えて、「米中首脳会談で貿易戦争問題に何かしらの進展があるのではないか」、「FRB(米連邦準備制度理事会)の金融政策スタンスが市場に優しい方向に傾くのではないか(利上げの打ち止め感)」という、二つの期待感が挙げられます。

今年最後となる12月相場は、その注目イベントである米中首脳会談を終えて迎えたわけですが、月初1日の日経平均は前日比で200円を超す上昇となりました。ひとまず会談の結果を好感する初期反応で、年末相場に向けて幸先の良いスタートだったといえます。

会談の具体的な内容についてはトウシルでも発表していますが、少なくとも、交渉が破談して貿易戦争が激化してしまうのを回避できたことと、来年1月に予定されていた2,000億ドル相当分の中国製品に対する関税率の引き上げを90日間猶予して時間を稼いだことが評価されたと考えられます。

とはいえ、今回の会談の結果は、米中関係が改善に向けて大きく進展したわけではない点には注意が必要です。確かに、いくつかの分野については協議が開始される見込みであるほか、中国側による関税引き下げなどは早い段階で実施されそうです。しかし、すでに発動されている中国製品への追加関税は現状のままですし、「中国側がどこまで譲歩できるか、それに対して米国側がどこまで妥協するか」という構図は残されたままです。

今後も、90日間の猶予の間に、要人発言や思惑などが絡んでムードの好転と悪化が繰り返される可能性があり、今回会談の結果を好感する買いの賞味期限が思ったよりも短くなるかもしれません。

また、米国の金利引き上げペースの鈍化についても、利上げに対する視点が、「過熱する米国景気を抑制する利上げ」から、「世界景気を懸念する故の利上げ見送り」に変わってきているため、今までの「適温相場」のときのように株価が上昇しない展開もあり得ます。

そのため、今回のDIの結果は1カ月先の大幅改善よりも、3カ月先の微妙な悪化の方が実は重要なのかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)