![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

逆イールドは「景気後退の予兆」と見られている

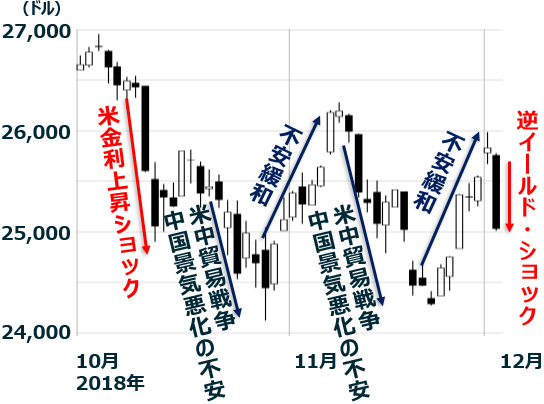

10月以降、NYダウは、米金利上昇・貿易戦争を嫌気して、何回も大きく下がっています。金利・貿易戦争への不安が緩和するタイミングでは反発していますが、今回、「逆イールド・ショック」という思わぬ伏兵で、下落しました。

NYダウ日足:2018年10月1日~12月4日

マーケットの参加者が一様に、「逆イールドは景気後退の予兆」と見ていることから、5年、3年という限定的な逆イールドでも、株売りの反応が大きく出ました。

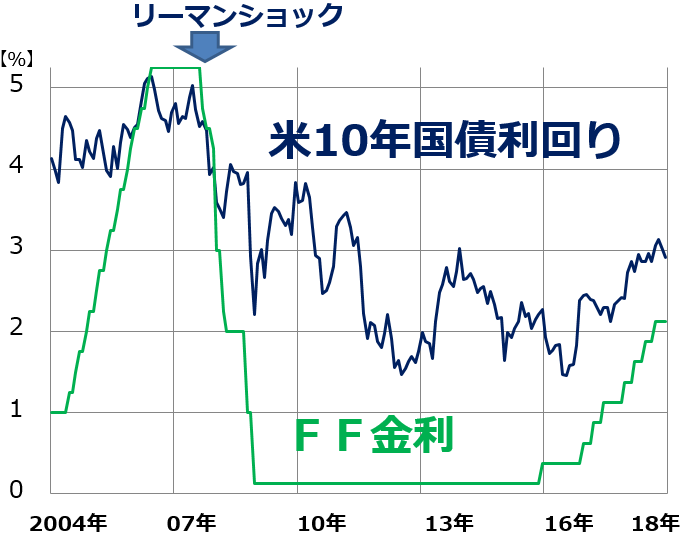

通常、逆イールドは、もっと短い金利ともっと長い金利の間で起こったときに話題となります。短期金利と10年金利が逆転するくらいで初めて「景気後退の予兆」と言われるのが普通です。3年と5年が逆転しただけで、大きく反応するのは、やや早計と言えます。

マーケット参加者が逆イールドに過敏になっているのは、過去に逆イールドになった後、米景気が後退局面に入ることが多かったからです。FRB(米連邦準備制度理事会)が利上げを続けているのに、長期金利が上がらないと、最後に逆イールドとなります。

米景気が好調で利上げが続くと、短期金利は上がり続けます。ところが、米経済の長期的な成長期待が高まらないと、長期金利は上がらなくなります。つまり、逆イールドは、長期的な成長期待が高まらない中で、FRBがオーバーキル(過剰な引き締め)をした時に、発生すると言えます。

来年、米景気が減速するかもしれないと、マーケット参加者が思い始めたところだったので、3年、5年という限られた逆イールドでも、大きな株売り反応が出ました。現時点で、「景気後退の予兆」と判断するのは、時期尚早と考えられます。

ただし、FRBが今月利上げし、さらに来年も利上げを続けると、着実に「長短金利逆転」という本格的な逆イールドが近づきます。

米長期(10年)金利とFF金利の推移:2004年1月~2018年12月(4日)

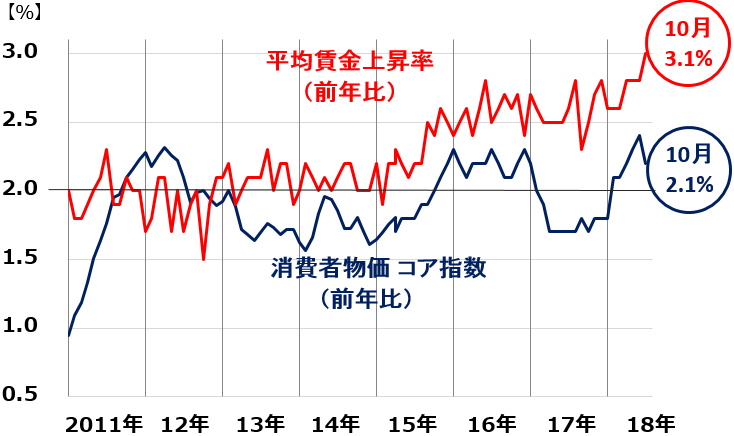

どうなる米利上げ?7日発表の雇用統計への注目が高まった

株式市場が落ち着きを取り戻すには、米利上げが打ち止めに近いという見方が広がる必要があります。そこで注目されるのが、FRBの今後の利上げ方針です。11月28日のパウエル議長発言から、株式市場では一時、来年早々に利上げが打ち止めとなるとの解釈が広がりました。

具体的には、パウエルFRB議長が今後の利上げ方針について“微妙に発言を修正”。現在の政策金利について、「(これ以上の利上げが必要なくなる)中立水準まで遠い」と述べていましたが、28日は「中立水準と判断されるレンジの下限まであと少し」と発言を修正したのです。

ただし、パウエル議長の真意はわかりません。5日に予定されていた議会証言が延期されたため、パウエル議長の真意を確認する機会が先延べされました。そこで、注目が高まったのが7日発表の11月の雇用統計です。パウエル議長が一番重視するのは、インフレ懸念の変化。7日には、11月の平均賃金上昇率が発表されます。そこで、インフレ加速が見られるか、注目されます。

米国のインフレ率推移:平均賃金上昇率と、消費者物価コア指数の前年比上昇率

▼もっと読む!著者おすすめのバックナンバー

12月5日:【速報】ニューヨーク株式市場急落、「守りシフト」へ急げ

12月5日:米雇用統計で利上げを最終確認!不吉なサインが見つかることも?

▼他の新着オススメ連載

今日のマーケット・キーワード:大阪での『万博』開催が決定、その経済効果は?

今日、あの日:ソ連崩壊後,ロシア共和国がその権利・義務を継承【61年前の12月6日】

▼いま警戒すべき市場リスクは?

特集・世界景気減速か!株安リスクを読む

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)