![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

どのタイミングで再評価されるか

高島屋や三越伊勢丹HDが再評価されるには、収益性改善のスピードアップが必要と考えられます。両社ともに利益率の高い賃料ビジネスを拡大させる方針であり、その部分は市場でも既に認識されているとみられます。しかし、主軸となる百貨店事業の利益率の低さが足かせになっています。百貨店事業の迅速な収益性改善が期待されます。

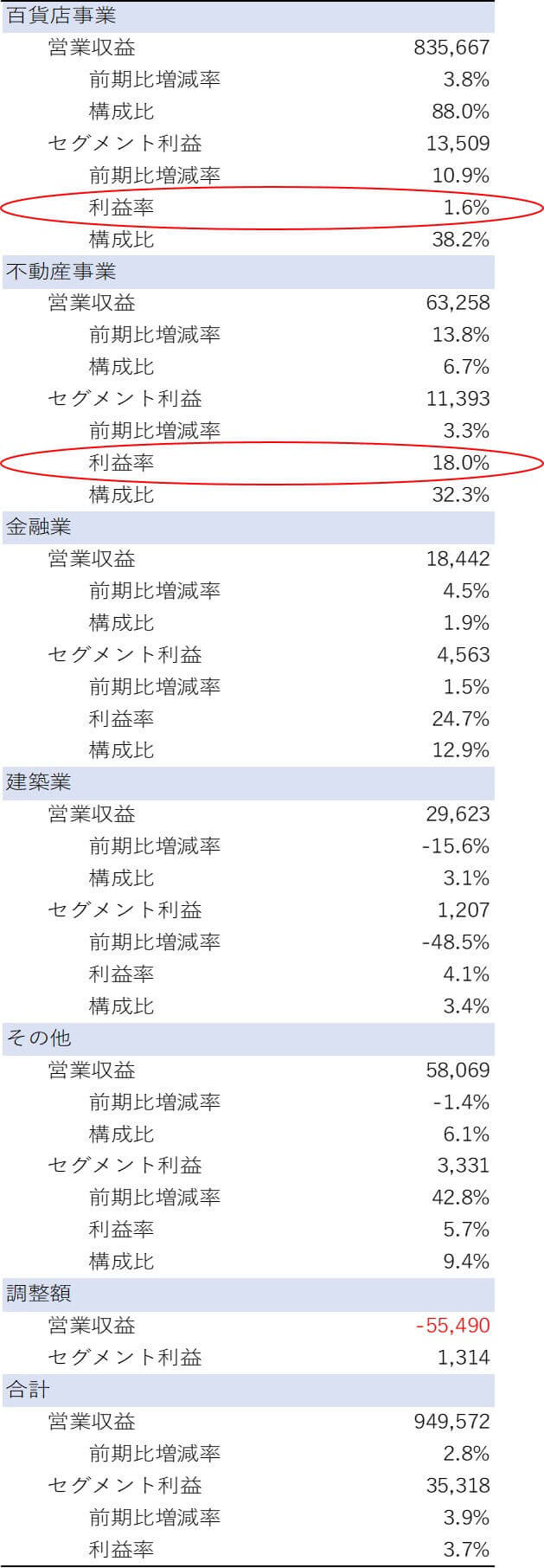

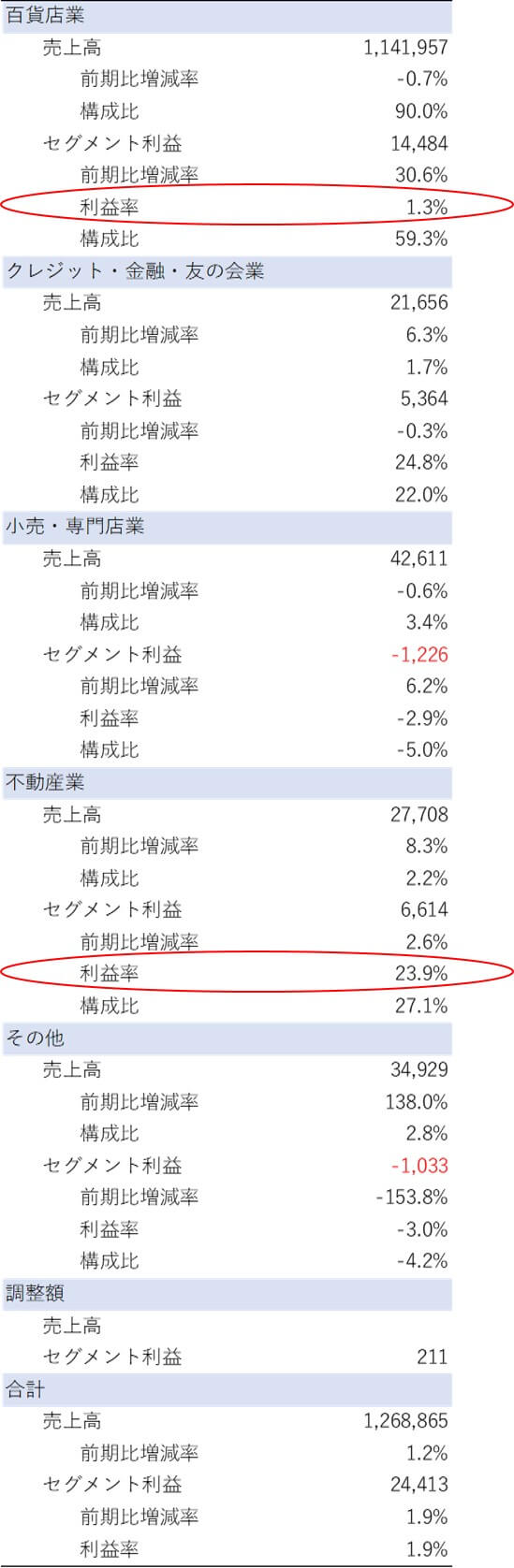

事業別に2社のセグメント別利益率を確認すると、2社の不動産事業は収益性が高く営業利益への貢献度も既に高いですが、百貨店事業の営業利益率は1%台にとどまっています。

高島屋のセグメント別業績(2018年2月期) (単位:百万円)

三越伊勢丹HDのセグメント別業績(2018年2月期)(単位:百万円)

この点、J.フロントリテイリングの百貨店事業の収益性は他社を上回っています。2018年2月期の高島屋単体の営業利益率は1.8%でしたが、J.フロントリテイリング傘下の大丸松坂屋百貨店の営業利益率は、日本基準の売上高から計算すると2017年2月期が3.5%、2018年2月期が4%でした。従業員1人あたりの売上高をみると、大丸松坂屋百貨店が健闘していることが分かります。J.フロントリテイリングは、1997年に大丸の社長に就任した奥田務氏の時代から、10年以上をかけて百貨店事業の構造改革に積極的に取り組んできました。その成果が数字になって表れています。

2018年2月期従業員一人当たりの売上高・営業収益

- 大丸松坂屋百貨店(J.フロントリテイリング):289百万円

- 高島屋単体:151百万円

- 三越伊勢丹単独:129百万円

高島屋、三越伊勢丹HDには従業員配置の見直しなどを含めた抜本的な構造改革が望まれます。

また、百貨店や百貨店系ショッピングセンターの強みをどう活かして小売りのシェアを取っていくのかというトップラインのストーリーも求められます。J.フロントリテイリング、高島屋、三越伊勢丹HDは大都市の一等地を有していることが強みであり、その資産をオフィスビルに活かして収益性を改善させる施策が取られていますが、小売業を展開している以上、小売りとしての成長戦略も望まれます。

この点、各社はそれぞれ以下のような取り組みで成長性を模索しています。これらの取り組みが成功したか判断するには時間を要しますが、その動向に注目が集まっています。

各社の取り組み例は以下の通りです。

・J.フロントリテイリング

銀座松坂屋の跡地を活用して、2017年に銀座に「GINZA SIX」をオープン。百貨店独特の消化仕入方式ではなくショッピングセンター形式を採用し、各テナントから賃料を得るモデルです。施設計画及び運営には、同社のほか、数多くの実績を誇る森ビル、世界的なラグジュアリーブランドであるLVMHグループ、住友商事(8053)が携わり、個性的、快適、かつ銀座らしいラグジュアリーなショッピングセンターを実現しました。筆者が訪れた際は欧州系観光客が多く見られました。今後も持続的に人々が訪れ商品を購入するかが注目されます。

・高島屋

日本橋高島屋を核としたショッピングセンター「日本橋高島屋S.C.」の新館が2018年9月にオープンしました。オフィスワーカーが多いエリアであることから、ランチや帰り道に気軽に立ち寄れるイートインスペースが充実しています。朝7時半からオープンしているカフェやヨガスタジオもあり、周りで働く人々にとっては便利なスポットになりそうです。実際に足を運んだところ、フードエリアはバラエティに富んでおり、人が多く活況でした。今後は、食品以外のアパレルや雑貨まで販売を波及させられるかが注目されます。

・三越伊勢丹HD

消費者目線という観点を強く意識した戦略。「百貨店で普段買い物をする」、いわゆる資金と時間に余裕のある少数派だけではなく、「百貨店で普段買い物をしないが、百貨店グレードの買い物はする」層と「百貨店で買い物をしたことがない」層を顧客に取り込もうとしています。店員がいるカウンターを避ける声を参考に、好きにサンプルを使える化粧品催事を開き好評を得たほか、自宅に衣類を数アイテム送り、気に入ったアイテムを買い取ってもらうビジネスや、ドレスワンピースのレンタルビジネスなど、百貨店を普段利用しない層に向けた様々な戦略をテスト中です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)