![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

11月5日~9日 原油マーケットレビュー

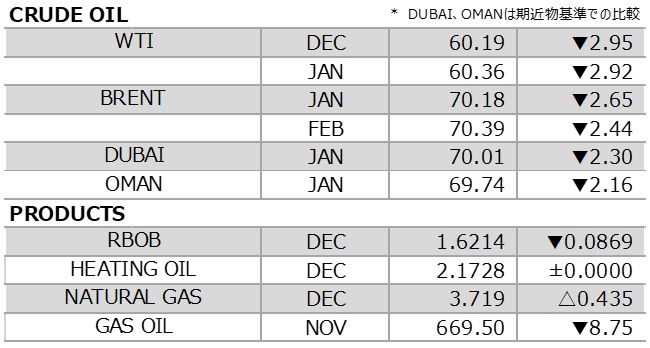

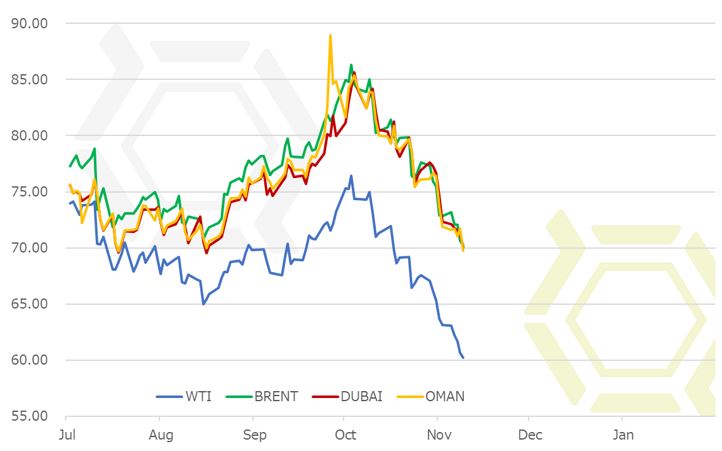

前週のNY原油相場は続落。先行きの供給過剰懸念が広がり、売り先行の流れが継続した。前々週から10営業日続落に。WTI期近12月限は一時59.26ドルまで下落し、期近ベースとしては2月中旬以来の安値を付ける場面も見られた。

米国は週明け5日、イラン制裁を再開した。しかし、イランから石油を輸入する8カ国が除外対象となるため、イランからの供給減少に対する不安は後退した。トランプ米大統領は完全なる締め付けはしたくはないと言及しており、適用除外の決定は原油価格上昇を抑えるための措置であることは明白。この免除により、イランは輸出に関して特段支障を来していないという。供給混乱が薄れたことで、市場は急速に売り気付いた。

供給に関するここ最近で一番の懸念材料が薄れるなか、一方でイラン以外の産油国からの供給量が増加することで、世界的な供給過剰懸念が広がった。サウジアラビアやロシアは高水準の生産を続けており、さらに増産の可能性をも示している。また、米国の原油生産量が週次ベースで過去最高を更新、さらに先行きの供給増の可能性が極めて高い。米エネルギー情報局(EIA)が発表した短期エネルギー見通しのなかで、来年の米国の原油生産量は日量1206万バレルとなるとの見通しが示された。前月見通しから30万バレルもの上方修正。さらに産油大国3カ国に加え、イラクは来年の産油量・輸出量を拡大する計画を明らかにし、石油輸出国機構(OPEC)を脱退しているインドネシアも来年の生産目標を引き上げている。

足元の在庫水準が高いことも相場の重石となった。EIA発表の週間石油統計で、原油在庫は市場予想を上回る積み増しとなり、これで7週連続の増加を記録した。7週前は前年同期を16.6%下回る水準にあった在庫も、この間で3765万バレルも積み上がり、足元では前年同期比5.5%減とマイナス幅が急縮小している。戦略石油備蓄(SPR)の放出も続いてはいるが、民間用の原油在庫の積み増しペースはかなり大きい。WTIの受渡拠点であるオクラホマ州クッシングの在庫も増加を継続、米国の原油需給の緩みが鮮明となっている。これからの時期、リファイナリーの稼働が上昇する傾向があるが、能力対比での稼働上昇余地と、現状の低めの輸入、高めの輸出水準、それに生産増加の可能性を勘案すると、在庫はさらに高くなることは必至だろう。

ドル高の流れへの回帰も上値を抑える要因。米連邦公開市場委員会(FOMC)後、米連邦準備理事会(FRB)は緩やかな利上げ継続姿勢を強調した。会合前は利上げに対してトーンダウンするとの見方が広がっていたが、タカ派的な姿勢を継続したことで、来月の次回会合での利上げの可能性が再び高まっている。ドルが対ユーロで上昇することで、ドル建てで取引される原油に割高感が意識されやすい点には注意が必要である。

弱気な材料が目白押しで、断続的に下値を切り下げ、直近安値を更新する毎に失望感が強まるといったスパイラルを展開。投げが急速に膨らんでいないため、売りが出尽くした感がないことも懸念材料。心理的な節目の60ドルを割り込んだことで、投げ(損失確定の売り)を巻き込んでの下げ足加速の可能性もある。

今週の予想

- WTI やや弱め 57.00-62.00ドル

- BRENT やや弱め 67.00-72.00ドル

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)