![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2.残高フィー型

顧客からの預かり資産あるいはアドバイスの対象資産額に対して、通常は年率で決まったフィー(手数料)を取る。フィーは、一律である場合も、アドバイス対象の金額によって変化する場合もある(金額が大きくなると料率が下がるように段階的に設定されるのが通例だ)。

顧客側から見ると、別途フィーを取られるとしても、販売手数料型と比較した場合に、アドバイザーの手数料を拡大する方向のアドバイスと、商品選択を行うことに対してインセンティブが働かないことと、顧客の運用資産が大きくなるにともないアドバイザーのフィー収入も拡大するので、この点において顧客である投資家と投資アドバイザーの利害の方向性が一致することが長所だ。

とくに販売手数料型のアドバイザーに対して、「我々のやり方のほうが顧客にとってアドバイザーの理想に近い」と主張する向きもある。他方、筆者がこのタイプについても懐疑的なのは、「残高×時間」におおむね比例したフィーを取ることの妥当性だ。

ファンドの運用も、個人向けのコンサルティングも、作業が大変なのは主にスタート時点であり、運用ポートフォリオが組み上がってしまうと、そのポートフォリオの出来がひどく悪くない限り、その後に運用期間に行わねばならないことはわずかだ。

企業年金のファンドマネージャーのケースを考えると、スタート時を除くと運用期間の仕事は「一所懸命に運用をしているふりをする」のが仕事だと言ってもいいくらいだ。決算作業や顧客向けの説明はサラリーマンの仕事として少々手間が掛かるとしても、運用そのものに知恵を絞っている訳ではない。「時間比例」のフィー設定は、仕事の内容・付加価値に対して「厚かましい」と筆者は思う。

また、1,000万円のポートフォリオを運用するのも、10億円のポートフォリオを運用するのも、本質的な難しさはほとんど変わらない。さすがに運用金額による段階的な設定が多いようだが、金額が大きくなると当然のような顔をしてフィーをたくさん貰うのもいかがなものかと思う。

3.教育的親切型

筆者が理想的だと思う投資アドバイザーのビジネスモデルは、この『教育的親切型』だ。アドバイザーのビジネスモデルの質的な優劣はこのモデルを基準に評価すべきであり、このモデルがいわば「ベンチマーク」である。もちろんどのモデルであっても、実質的な手数料をいくら取られるのかという「程度の問題」は残る。

さて、そもそも、資産形成のための個人の投資・運用のメリットは、(1)自分でできるくらい簡単だし、(2)自分で判断するのが安心でかつ運用のコントロールが容易だし、(3)自分で運用するのが安上がりだ。

(1)について補足すると、世の中に多くの運用商品・運用サービスがあり、それらの新しいものが続々と生まれているのは事実だが、無難なベスト・ポートフォリオを知っているなら、これらの99%以上は知らなくてもいい商品だし、新しくいい商品が出る可能性はあるが、既存で同類のベスト商品との差は微差だ。

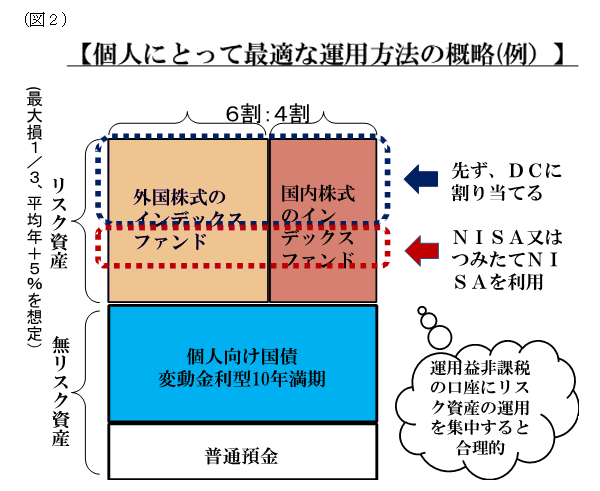

お金の運用について個人が知っておかなければならない知識はそう多くない。図2は、筆者が講演などで個人の資産運用方法の「当面の結論」として説明に使うことが多い図だが「この一枚の図にあることを、隅々まで理屈立てて説明できて具体化できる知識」があれば、永遠とはいわないが、相当に長い期間それで十分だろうと思う。

そして、運用の知識は、個人が自分で習得することが可能であり(適切な書籍を2、3冊読むと十分だ)、自分で学んで、自分で判断するのが運用・投資の理想的な姿だ。本来、お金の運用に関して、アドバイザーは必要ではない。

<方法の主なポイント3点>

1:リスク資産への投資額の決め方

2:リスク資産の当面おおむね最適な商品選択と保有ウェイト

3:無リスク資産の当面最適な商品選択と保有ウェイト

この図は、筆者が近年書いた書籍を読んだ方、また筆者が登壇する講演に出席いただいた方は見ただけでご理解いただけると思うが、丁寧に説明するとしても15〜20分くらいで説明できる必要情報量だ(近いうちに「トウシル」の動画で説明を試みてみようと思う)。

お金の運用をどのようにしたらいいか? という問題に関しては、答えとなる「方法」を一度「親切に」教えると、多くの場合は問題が解決し、教わった側はほぼ一生の間、自分のお金の運用の問題に関して自分で判断できるはずだ。

今のところ、運用商品は普通預金を含めても4つだし、あとはiDeCo(個人型確定拠出年金)や、つみたてNISA(少額投資非課税制度)といった税制上有利な運用商品の置き場所を最も得になるように組み合わせるだけだ。個々の商品や制度を知っていれば、賢い高校生なら十分に理解できる内容のはずだ。

顧客の側では、「様々な商品を知らなければ損をしているのではないか」、「富裕層はいい商品にアクセスできているのではないか」といった、金融情報に対する見当違いの飢餓感から、余計な運用商品を知ろうとすることで間違いを犯しやすくなる。

加えて、何より、貴重な時間とエネルギーを無駄にすることにもなる。個人の大半は、お金の運用が仕事でも趣味でもないはずだ。人生の意義の上でも、単に経済的な豊かさのためにも、お金の運用よりも重要なことが多数ある。

教育的親切のフィー設定は、「時間当たりの相談料」、「知識を教えるレッスンの授業料」、「顧客の問題に対するコンサルティング料」といった考え方で行うことができるが、いずれも「一時のサービス」に対してフィーを要求するものであって、時間に比例するフィー設定ではない点が重要だ。

実は、コンサルティングの仕事には(教育や医療もなにがしかそうなのだが)、上手くやるほど顧客が自分を必要としなくなるというパラドックスがある。そこで、たとえば企業相手のコンサルタントは、解決策を小出しに提案したり、「企業の成長に寄り添う」といったお題目の下に次から次へと自分を必要とする「課題」をでっち上げる場合が少なくない。残高フィー型の投資アドバイザーにはこの種の「顧客を不当に抱え込む」リスクがある。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)