![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

FRBが0.25%利上げを実施。市場予想通り

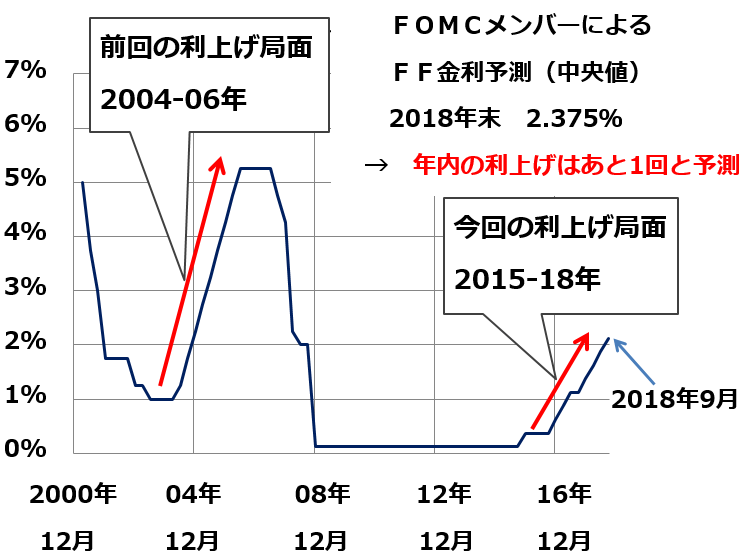

9月26日(日本時間では27日午前3時)、米国の金融政策を決めるFOMC(米連邦公開市場委員会)の結果が発表されました。米国の中央銀行であるFRB(米連邦準備制度理事会)は、0.25%の利上げを実施。具体的には、1.75~2.00%であったFF(フェデラル・ファンド)金利の誘導水準を、2.00~2.25%に引き上げました。

米政策金利(FF金利)の推移:2000年12月~2018年9月

0.25%の利上げ実施を、市場はほぼ確実視していましたので、サプライズ(驚き)はまったくありません。

今回発表されたFOMCメンバーによる先行きのFF金利予測(中央値)によると、2018年末のFF金利誘導水準は、2.25~2.50%(中心は2.375%)でした。12月にもう一度、0.25%の利上げを見込んでいることになります。そうなると、今年は、3・6・9・12月と、4回の利上げが行われることになります。これは、前回6月のFOMCの時の予想と同じです。

FOMCメンバー(16人)による今後のFF金利予測(中央値)

FOMC声明文は「ややハト派」、パウエルFRB議長発言は「ややタカ派」

利上げの実施自体は、市場予想通りで、サプライズはありません。市場の注目点は、FOMC声明文、パウエルFRB議長の発言が、タカ派的(利上げに積極的)か、ハト派的(利上げに消極的)かにありました。

明確な示唆はありませんでしたが、あえて言えば、FOMC声明文は「ややハト派」でした。「米経済は好調で、今後もゆるやかな利上げが続く」との内容は、これまでとまったく同じです。ややハト派と捉えられたのは、6月のFOMC声明文に入っていた「現在の金融政策のスタンスは緩和的」という文言が削除された点です。

金融政策のスタンスは、「緩和的」「中立」「引き締め的」の3段階で把握されます。今回「緩和的」の文言が削除されたことは、金融政策のスタンスが「中立」に近づいているとFRBが認識していると、感じさせます。長期的に利上げの打ち止めが意識される内容と言えます。

ただし、FOMCメンバー16人のうちの、12人が今年の12月にも利上げを予想していること、来年の予測中央値では、さらに3回の利上げが予想されていることを見る限り、すぐに「利上げ打ち止め感」が出る状況にはありません。

さらに、利上げ後のパウエルFRB議長の発言が、ややタカ派的であったことが、FOMC声明文がややハト派的だった効果を打ち消しました。

パウエル議長が「FOMCメンバーの一部は、中立水準をやや超えた利上げを予測している」と発言したこと、さらに、今の財政政策が「持続不可能」だと述べたことがタカ派的ととらえられました。

米インフレ率は落ち着いており、来年以降、利上げ打ち止め感が出る可能性はある

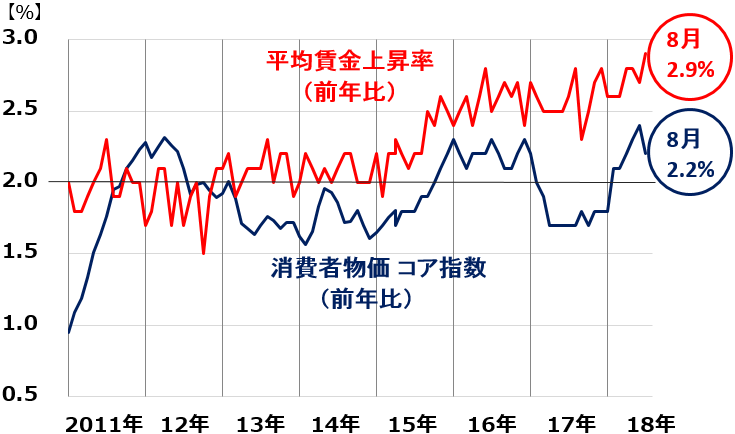

とはいえ、米国のインフレが加速する懸念は特にありません。金融当局が重視しているコア・インフレ率は、ターゲットの2%前後に留まっています。平均賃金の伸びが高まっていますが、現時点で米国のインフレ率が加速する兆しはありません。

米平均賃金上昇率と、インフレ率(消費者物価コア指数・前年比)の推移:2011年1月~2018年8月

日米が物品協定交渉入りで合意

米利上げは、特に大きな材料とはなりませんでした。日経平均株価は、今しばらく2万4,000円前後で推移すると考えています。

日本時間で27日未明に、もう1つ、重要なニュースが入りました。日米政府が2国間のモノの貿易を自由化するTAG(物品貿易協定)の締結に向けて、交渉を始めると正式に合意したことです。

米国は現在、自動車の輸入に25%の関税をかけることを検討していて、それが実施されると日本の自動車産業に、重大な悪影響が及ぶことが懸念されています。ただ、今回決まったTAGの交渉期間中に、自動車への追加関税がかけられることはないことが、確認されました。

今後、日本が輸入に制約をかけている農産物例外5品目(米・麦・砂糖・乳製品・牛肉豚肉)の自由化などで、米国から圧力がかかる可能性がありますが、自動車への追加関税が当面ないことがわかったことは、プラスと捉えられます。

▼他の新着オススメ連載

今日のマーケット・キーワード:日米通商協議『FFR』の進捗状況は?

今日、あの日:ソニーが米コロンビア映画買収【29年前の9月27日】

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/160m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/160m/img_55107ca64e159b02b61e5054855d701b52288.jpg)