![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

TDK(6762)、村田製作所(6981)、ソニー(6758)

TDK

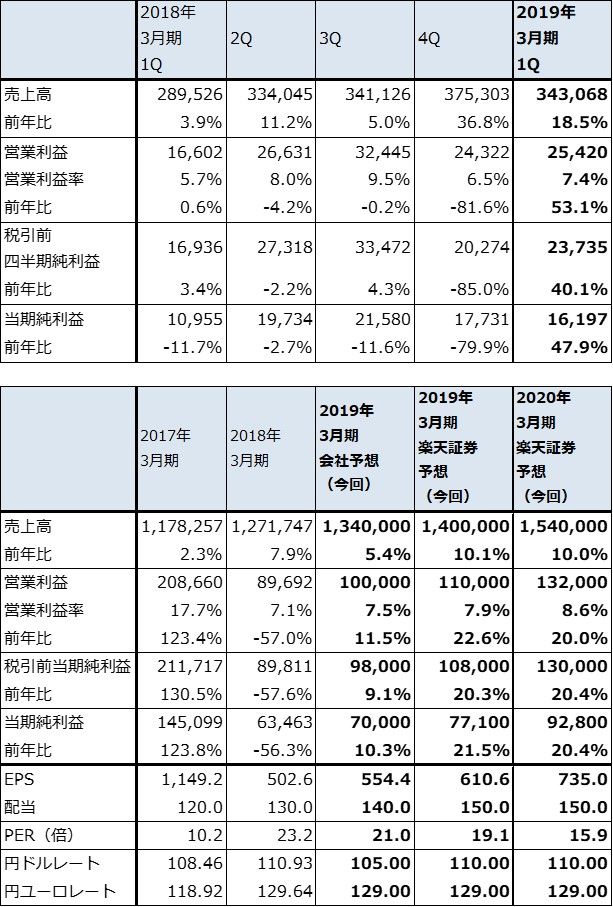

1.2019年3月期1Qは19%増収、53%営業増益

TDKの2019年3月期1Q(2018年4-6月期)は、売上高3,430億6,800万円(前年比18.5%増)、営業利益254億2,000万円(同53.1%増)となりました。好調な決算でした。

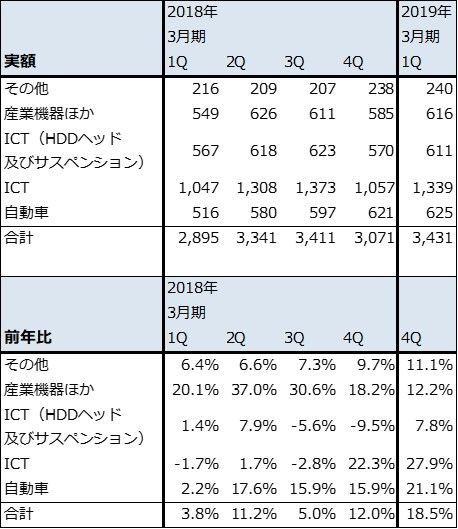

セグメント別に見ると、コンデンサ(チップ積層セラミックコンデンサ(MLCC)が約70%、アルミ電解コンデンサ等が約30%)、インダクティブデバイス(コイル、EMC(電磁ノイズ)対策部品等)などからなる受動部品が順調に伸びました。中でもコンデンサはTDKの得意分野である自動車向け、産業機器向けMLCCが好調で、売上高445億円(前年比22.6%増)となりました。インダクティブデバイス、その他受動部品も順調に伸びました。その結果、受動部品部門の営業利益は前年比35.9%増の140億円になりました。

なお、村田製作所が始めたMLCCの全品種、全顧客向け値上げ交渉については、TDKは顧客ごとに価格交渉を行っている模様であり、一律の値上げ交渉は現在行っていない模様です。

また、二次電池(リチウムポリマー電池)と電源からなるエナジー応用製品は、売上高1,256億円(前年比31.8%増)、営業利益210億円(同55.6%増)と好調でした。二次電池が中国スマホ向け、ゲーム機向けに増加しました。

一方、センサ応用製品は自動車向けに湿度・圧力センサ、磁気センサが伸びたため売上高189億円(前年比16.0%増)と増収でしたが、事業赤字、買収費用などで営業赤字49億円と赤字が続きました。磁気応用製品は、データセンター向けHDD用磁気ヘッドは増収となりましたが、風力発電向けマグネットが減収となり、減益となりました。

表1 TDKの業績

発行済み株数 126,259千株

時価総額 1,473,443百万円(2018/8/2)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表2 TDK:セグメント別売上高と営業利益

出所:会社資料より楽天証券作成

2.会社側は2019年3月期業績予想を据え置いたが、上方修正の可能性がある

2019年3月期通期は、受動部品、エナジー応用製品ともに好業績が予想されます。スマホ向けコンデンサ、二次電池では、2Q、3Qに北米スマホメーカーの新製品発売に向けた出荷増加が予想されます。自動車向けコンデンサも、自動車の電動化、ADASの装着増加などを背景に順調に伸びると予想されます。

来期は5G(第5世代移動体通信)が限定的ながらサービス開始となることから、コンデンサ、インダクティブデバイス、二次電池の伸びに期待できます(5G用スマホでは電池の重要性が増すと思われます)。また、中長期では会社側は現在赤字が続いているセンサ事業に期待しています(民生向け、自動車向けのTMRセンサや超音波指紋認証センサなど)。

会社側は2019年3月期通期業績予想について、2Q以降を慎重に考え期初予想の売上高1兆3,400億円(前年比5.4%増)、営業利益1,000億円(同11.5%増)を据え置きました。しかし、1Q実績と2Q以降の見通しを考え、楽天証券では、売上高1兆4,000億円(10.1%増)、営業利益1,100億円(22.6%増)と予想します。また、来期も順調な業績拡大が続くと思われることから、2020年3月期楽天証券予想は売上高1兆5,400億円(前年比10.0%増)、営業利益1,320億円(同20.0%増)としました。

目標株価は、TDKには中長期的な投資妙味があると思われることから、2020年3月期楽天証券EPS予想735.0円に予想PER20倍を当てはめ、今後6~12カ月間で1万5,000円としました。

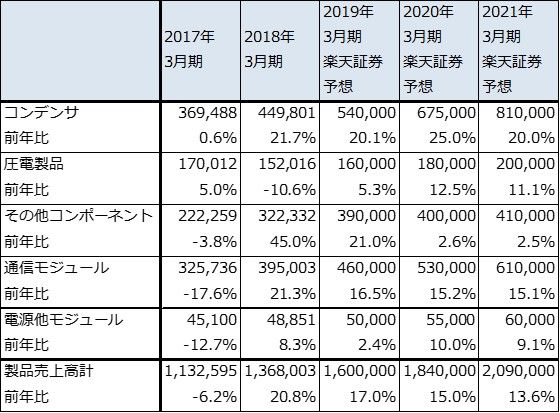

表3 TDKの分野別売上高

出所:会社資料より楽天証券作成

村田製作所

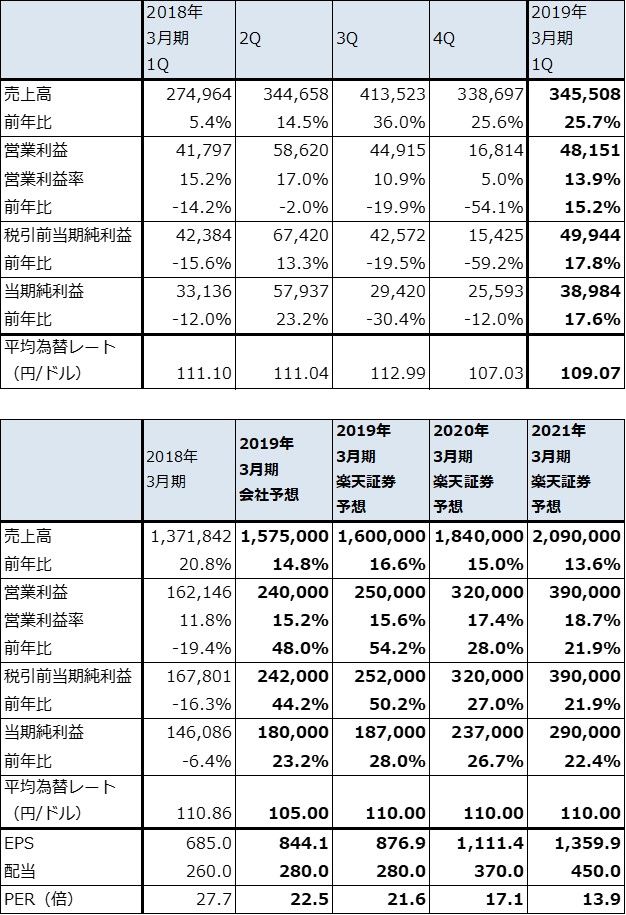

1.2019年3月期1Qは26%増収、15%営業増益

村田製作所の2019年3月期1Qは、売上高3,455億800万円(前年比25.7%増)、営業利益481億5,100億円(同15.2%増)となりました。チップ積層セラミックコンデンサ(MLCC、コンデンサの約90%を占める)が中国スマホ向け、自動車向け、サーバー向けなど幅広い分野で増加したため、コンデンサの1Q売上高が前年比31.3%増となりました。

一方損益面では、樹脂多層基板「メトロサーク」が採算の悪い北米スマホの2017年モデル(会社側は顧客名、機種名についてコメントしないが、iPhoneと思われる)向けに出荷したため赤字となり、昨年9月にソニーから買収した電池事業も赤字が続いたため、全社営業利益は15.2%増と売上高に比べ低い伸びに止まりました。

今1Qの全社受注高は前年比34.5%増と好調でした。コンデンサの受注が前年比42.0%増となりました。生産能力を上回る受注があったため、2018年6月末の全社受注残高は2018年3月末比23.4%増となりました。

表4 村田製作所の業績

発行済み株数 213,250千株

時価総額 4,044,286百万円(2018/8/2)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

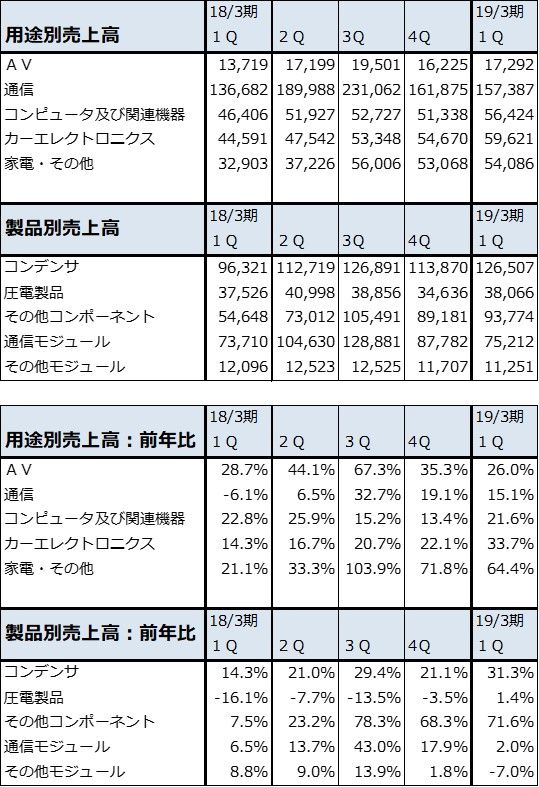

表5 村田製作所の用途別・製品別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

表6 村田製作所:製品別売上高(通期)

出所:会社資料より楽天証券作成、予想は楽天証券

注:製品以外の売上高は少ないため無視した

2.会社側は通期業績予想を据え置いたが、上方修正の可能性も

2019年3月期2Q以降は、コンデンサが引き続きスマホ向け、自動車向けに増加することが予想されます。自動車向けコンデンサは単価が高いため、コンデンサ全体の採算向上に寄与すると思われます。

今2Q、3Qのスマホ向けは、iPhone新型機発売の効果で、コンデンサだけでなく、SAWフィルタ(表5、6の「圧電製品」に含まれる)、メトロサーク(表5、6の通信モジュールに含まれる)も増加すると思われます。メトロサークは、新型機向けの効果で3Qに黒字転換することが予想されます。メトロサークは高周波特性が優れた樹脂多層基板なので、2019年から始まる5G向け電子部品の中でも重要な部品になると思われます。

会社側は、2019年3月期業績予想を修正しませんでしたが、上方修正の可能性があります。

なお、村田製作所は今1QからMLCCの値上げ交渉を全品種全顧客向けに始めました。日経新聞の報道では値上げ幅は20~30%となっていますが、会社側によれば、今4Q(2019年1-3月期)からの値上げを見込んでいるものの、このような大幅値上げは期待しにくいということです。楽天証券では、2020年3月期1Qから5~10%の値上げを想定して、2020年3月期業績を予想しました(表4)。また、ベストケースで2020年3月期中に現在の価格に対して10~15%の値上げがあり得ると思われます。前回の値上げは2000年であり、電子部品は年平均10%弱の価格低下があるため、値上げが実現すれば収益上重要なイベントになります。

3.コンデンサ、メトロサーク、リチウムイオン電池と注目材料が多い

電圧制御を行うMLCCは、あらゆる電子機器に多用されます。この製品の需要と価格は収益上の重要ファクターです。また、メトロサークはiPhone新型機向けから採算が改善すると予想されます。来期は5G関連部品が増加する期待が持てることから、メトロサークの売上高と利益が更に増加することが予想されます。

ソニーから買収したリチウムイオン電池は、当面は赤字が続くと思われますが、スマホ向け、IoT向け、電動工具向けなどに増加が予想されます。売上高が大きいため、損益が好転した時に全体の業績に与える好影響が期待されます。

表4の業績予想は、楽天証券投資WEEKLY2018年7月6日号掲載のものと同じです。6~12カ月の期間で、目標株価2万5,000円を維持します。

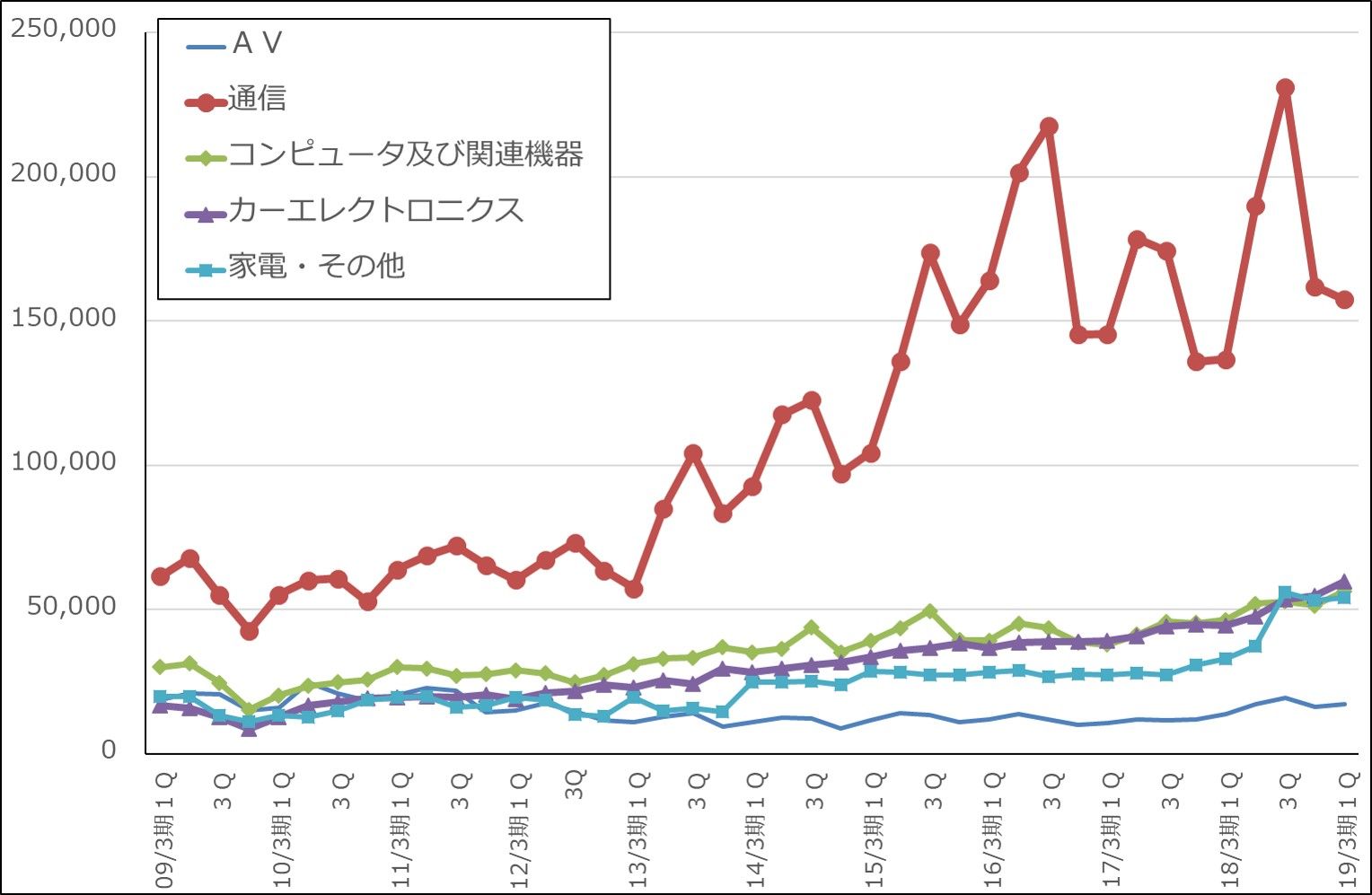

グラフ1 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

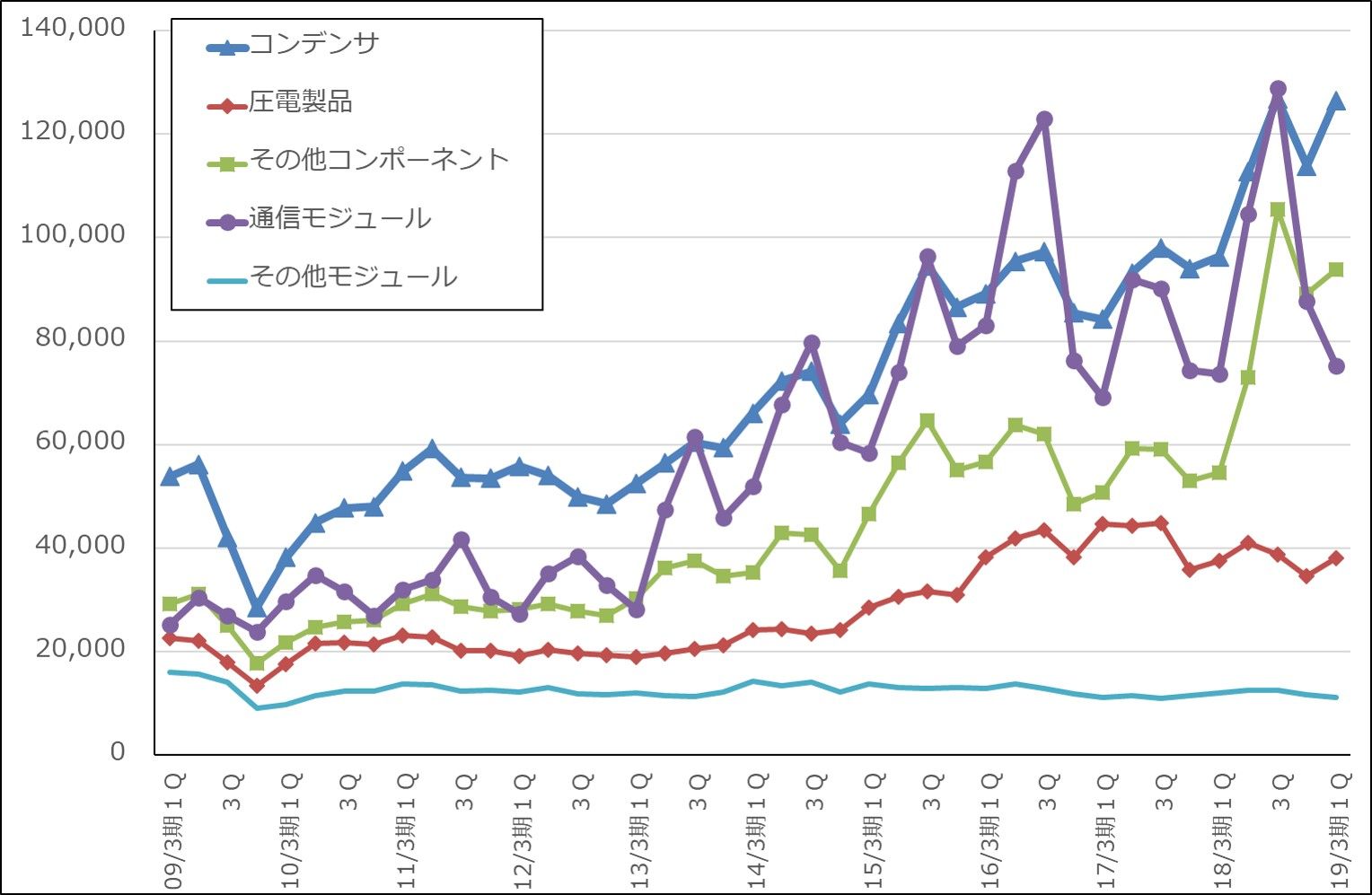

グラフ2 村田製作所の製品別売上高

出所:会社資料より楽天証券作成

ソニー

1.2019年3月期1Qは5%増収、24%営業増益

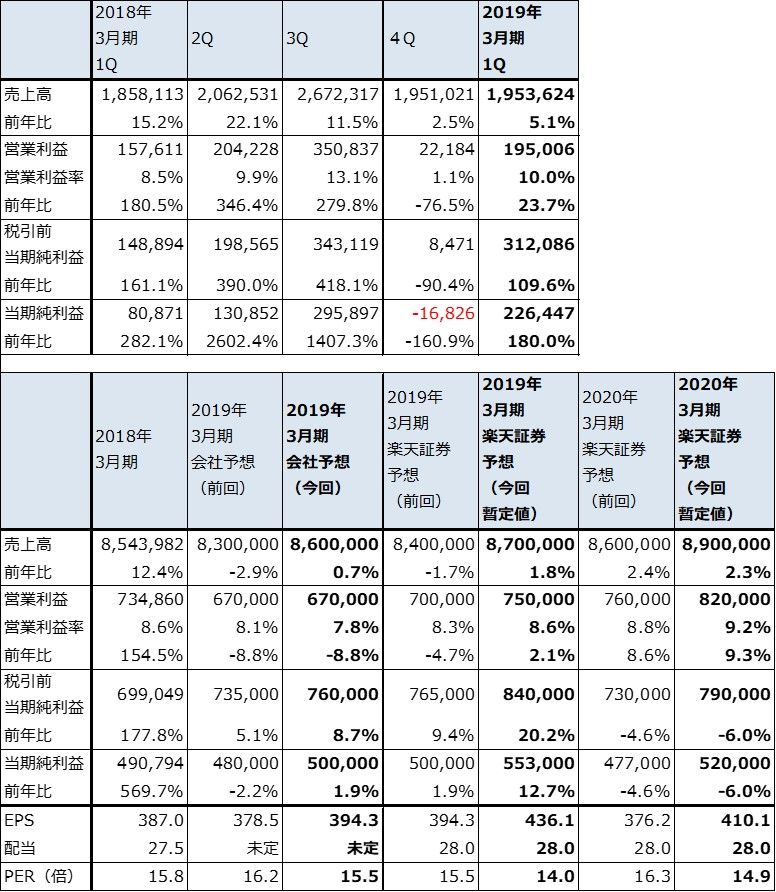

ソニーの2019年3月期1Qは、売上高1兆9,536億円(前年比5.1%増)、営業利益1,950億円(同23.7%増)となりました。セグメント別の詳細は後述しますが、特にゲーム&ネットワークサービス部門が大幅増益となり、全社業績を牽引しました。

また、営業外損益にSpotify社株式評価益及び売却益1,128億円が計上されたため、税引前当期純利益は前年比2.1倍の3,121億円となりました。

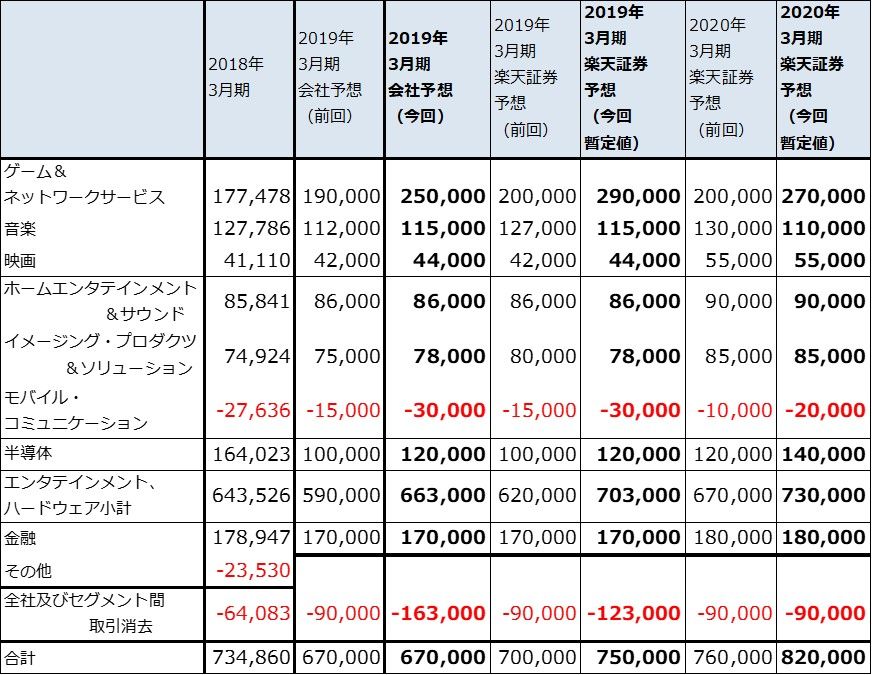

会社側の今期業績予想は、売上高が前回予想8兆3,000億円(前年比2.9%減)から今回予想8兆6,000億円(同0.7%増)に上方修正されましたが、営業利益は前回予想の6,700億円(同8.8%減)が据え置かれました。ゲーム&ネットワークサービスの営業利益予想は上方修正されましたが、モバイル・コミュニケーションが下方修正されました。また、会社側はリスクバッファとして「全社・消去」項目に730億円を計上しました(全社業績のマイナス要因として、景気、競争、為替、スマホ事業、電子部品の調達リスクを考慮した)。税引前当期純利益は前述のSpotify関連益により上方修正されました。

ただし、ゲーム&ネットワークサービスは会社側の上方修正後の営業利益よりも更に上乗せになる可能性があります。また、会社側のリスクバッファの数字は過大と思われます。楽天証券ではリスクバッファは330億円程度で十分と考えています(主にスマホの赤字拡大リスクです)。

そのため、楽天証券では、2019年3月期業績を売上高8兆7,000億円(前年比1.8%増)、営業利益7,500億円(同2.1%増)と予想しました(楽天証券業績予想は暫定値。以下同様)。

表7 ソニーの業績

発行済み株数 1,268,041千株

時価総額 7,756,607百万円(2018/8/2)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表8 ソニーのセグメント別営業利益(通期ベース)

出所:会社資料より楽天証券作成

注:2019年3月期以降の会社予想と楽天証券予想は、「その他」と「全社及びセグメント間取引消去」を合算して表示している

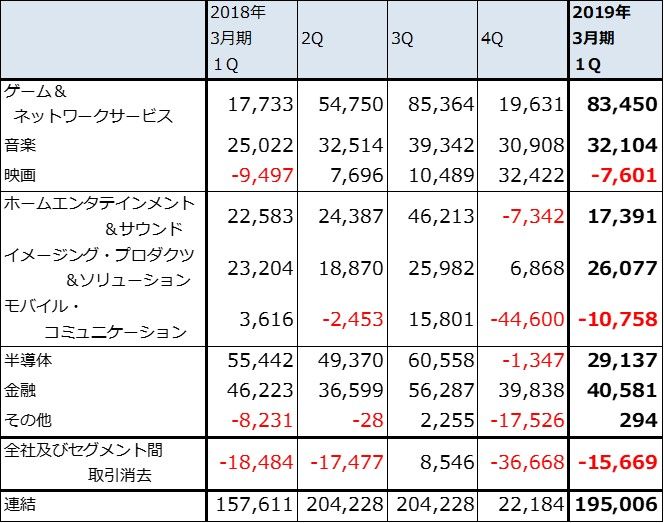

表9 ソニーのセグメント別営業利益(四半期ベース)

出所:会社資料より楽天証券作成

注:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された

2.セグメント別動向―ゲームの営業利益が前年比4.7倍に―

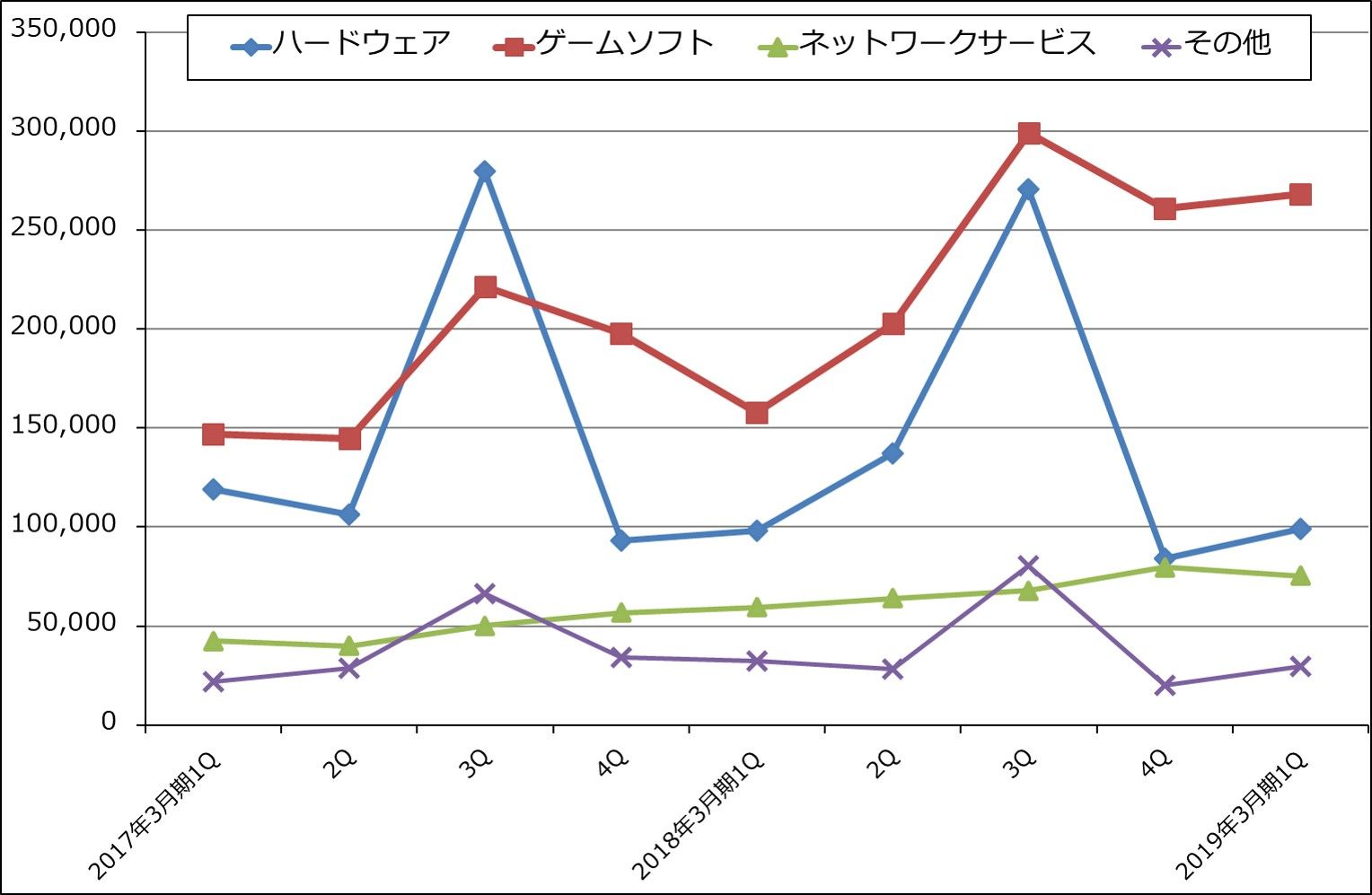

ゲーム&ネットワークサービス:今1Qは売上高4,721億円(前年比35.6%増)、営業利益835億円(同4.7倍)となりました。今1Q営業利益はクリスマスシーズンが含まれる前3Q営業利益854億円に匹敵する大きなものになりました。

PS4ハードの販売が320万台(前1Qは330万台)と高水準を維持しました。また。ソフト販売がソニー製ソフト、サードパーティ製ソフトともに好調で、ソフト売上高は2,682億円(前年比70.0%増)と大幅に増えました。今年4月発売のソニー製「God of War」は6月16日までに423万本売れ(VGChartzによる)、業績に寄与しました。プレミアムダウンロードなどの追加ソフトの寄与もあったと思われます(グラフ3)。

加えて、採算の良いソフトのダウンロード販売がソフト販売の43%(前1Qは39%)となりこれも業績に寄与したと思われます。

会社側は今期営業利益予想を前回予想の1,900億円から2,500億円に上方修正しました。ただし、下期発売予定のソニー製ソフトやサードパーティ製ソフトの貢献を考えると更に上乗せが期待できるため、楽天証券では今期営業利益2,900億円を予想します。来期はPS4市場の成熟化によって減益になるリスクもありますが、高水準の業績が維持できると思われます。

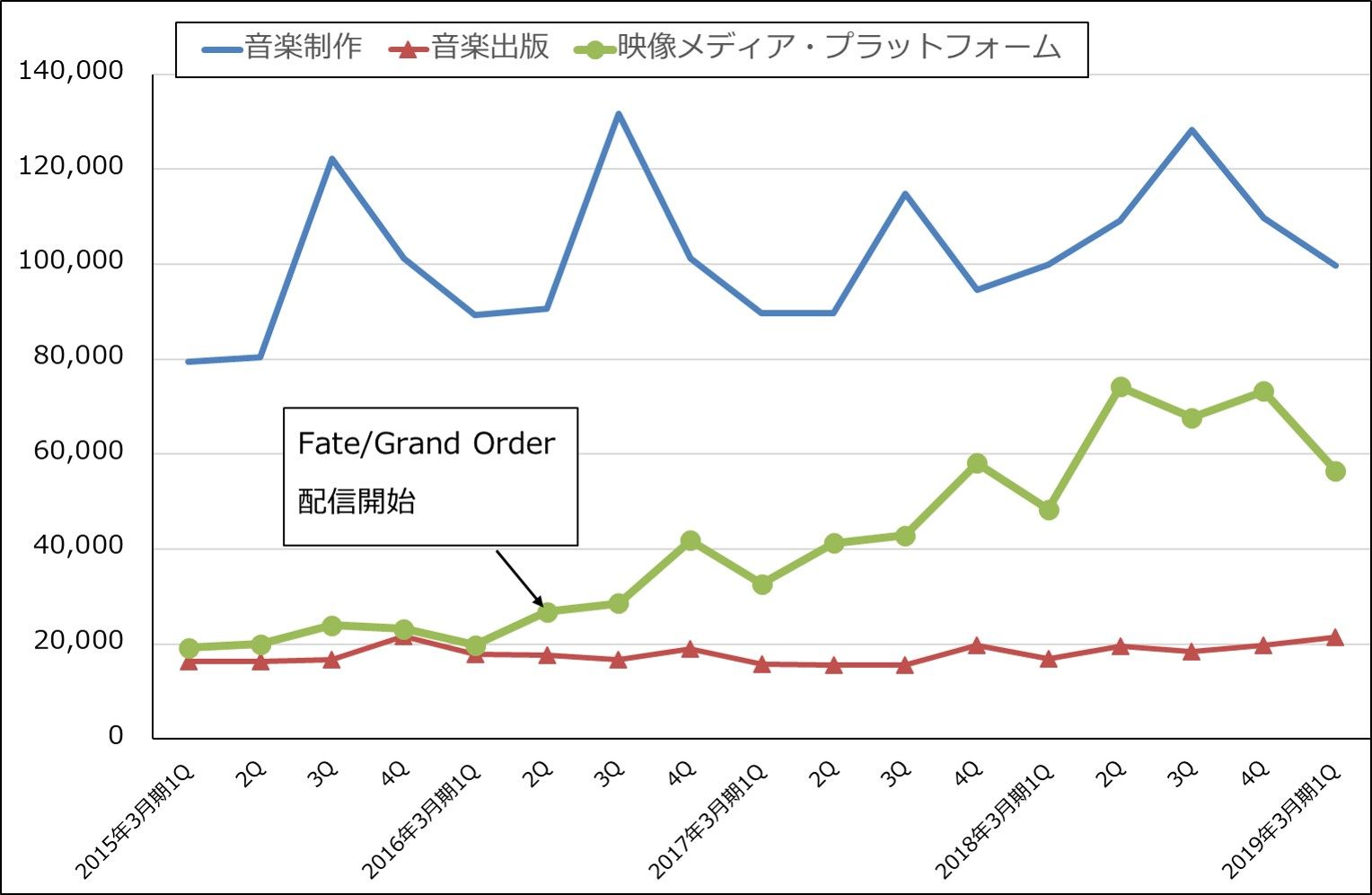

音楽:スマホゲーム「Fate/Grand Order」が属する「映像メディア・プラットフォーム」が売上高565億円(前年比16.8%増)となりました。「音楽制作」は、CDは減収でしたがストリーミング配信の好調で売上高は横ばいでした(グラフ4)。その結果、音楽部門の営業利益は321億円(前年比28.4%増)となりました。

ただし、「映像メディア・プラットフォーム」は前4Q比では減収になりました。「Fate」の課金売上高が減少したためと思われます。今1Q営業利益は前4Qよりも増益になりましたが、「Fate」次第では今後音楽部門が伸び悩む展開も予想されます。

会社側では、1Qの結果を見て音楽部門の今期営業利益を小幅上方修正しました。

映画:今1Qは76億円の営業赤字となりました(前1Qは95億円の営業赤字)。一部のテレビドラマに放送打ち切りや2Qへの放送時期のずれ込みが生じたため減収となり、これが赤字の要因になりました。一方、「ジュマンジ/ウェルカム・トゥ・ジャングル」の映像ソフトが赤字縮小に寄与しました。

会社側は通期予想を主に為替の影響により小幅上方修正しています。

ホームエンタテインメント&サウンド:今1Qは増収減益となりました(営業利益は174億円、前年比23.0%減)。テレビ販売台数は前1Q250万台から今1Q260万台へ増加し、ヘッドフォンも好調でしたが、販売会社の間接費用、研究開発費、マーケティング費用などが増加しました。会社側は通期予想を変更していません。

イメージング・プロダクツ&ソリューション:デジタルカメラ販売台数は減少しましたが、高級カメラ(ミラーレス1眼カメラと交換レンズ)へのシフトと円安が寄与し、今1Q営業利益は261億円(前年比12.5%増)になりました。会社側は通期見通しを円安を理由に小幅上方修正しました。

モバイル・コミュニケーション:スマートフォン販売台数が前1Q340万台から今1Q200万台に減少したため、営業赤字108億円(前1Qは36億円の黒字)になりました。会社側は通期販売台数予想を前回の1,000万台から900万台に下方修正し(前期は1,350万台)、営業利益予想を150億円の赤字から300億円の赤字に下方修正しました(前期営業赤字は276億円)。

会社側は今後の対応策の検討にも着手しました。モバイル・コミュニケーションはソニー最大のリスク部門になっています。

半導体:売上高は2,022億円(前年比1.0%減)とほぼ横ばいでしたが、前1Qに計上された熊本地震の受取保険金、カメラモジュール事業の売却金を考慮すると実質増収になります。営業利益は291億円(同47.5%減)と半減しましたが、前1Qの熊本地震の受け取り保険金67億円、カメラモジュール事業の持分譲渡益275億円を考慮すると実質増益となります。スマホ向けイメージセンサの伸びが寄与しました。

通期では、会社側は円安により営業利益予想を前回の1,000億円から1,200億円に上方修正しました。前期営業利益は1,640億円ですが、前期の保険受取金、事業、設備の譲渡益を考慮すると、今期はほぼ前年並みの営業利益になる見込みです。

中長期的には会社側はスマホ用カメラのデュアル化(2連カメラ)、マルチ化(3連カメラ)に期待しています。

金融:ソニー生命の保有契約高の拡大によって保険料収入が増加しましたが、一方で、事業費の増加、一般勘定における投資有価証券評価損などがあり、減益となりました。会社側は通期見通しを維持しています。

グラフ3 ソニー・ゲーム&ネットワークサービス部門の売上構成

出所:会社資料より楽天証券作成

グラフ4 ソニー・音楽部門の売上構成

出所:会社資料より楽天証券作成

3.来期も安定成長が続こう

来期は、ゲーム&ネットワークサービスと音楽が小幅減益になる可能性があるものの、それ以外の分野は増益が期待できます。モバイル・コミュニケーションも今期中に規模の縮小など適切な処置を行えば、来期は営業赤字が縮小する可能性があります。楽天証券では来期2020年3月期の全社営業利益を8,200億円(前年比9.3%増)と予想します。

目標株価は、今期楽天証券予想EPS 436.1円に予想PER15~20倍を当てはめ6~12カ月の期間で7,600円としました。前回レポート(楽天証券投資WEEKLY2018年6月8日号)の6,700円から引き上げます。投資妙味を感じます。

本レポートに掲載した銘柄:TDK(6762)、村田製作所(6981)、ソニー(6758)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)