![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/160m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

ソニー(6758)

1.ソニーが新中期経営計画を発表した

2018年5月22日に開催された経営方針説明会において、ソニーは「第三次中期経営計画」を発表しました。この中期経営計画では、営業キャッシュフローが最も重要な経営指標となり、3年間で金融分野を除くベースで2兆円以上の営業キャッシュフローの創出を目指します。営業キャッシュフローの配分は、設備投資に約1兆円を使う計画です。

また、この計画に基づく「金融」、「その他」と「全社消去」を除くセグメント(部門)の2021年3月期営業利益目標は合計6,380~8,080億円になります(今回は全社の営業利益目標は定めていません)。2019年3月期会社予想ベースの5,900億円に比べ、8.1~36.9%増となります。この特集ではこの新中期計画の実現可能性を考えてみたいと思います。

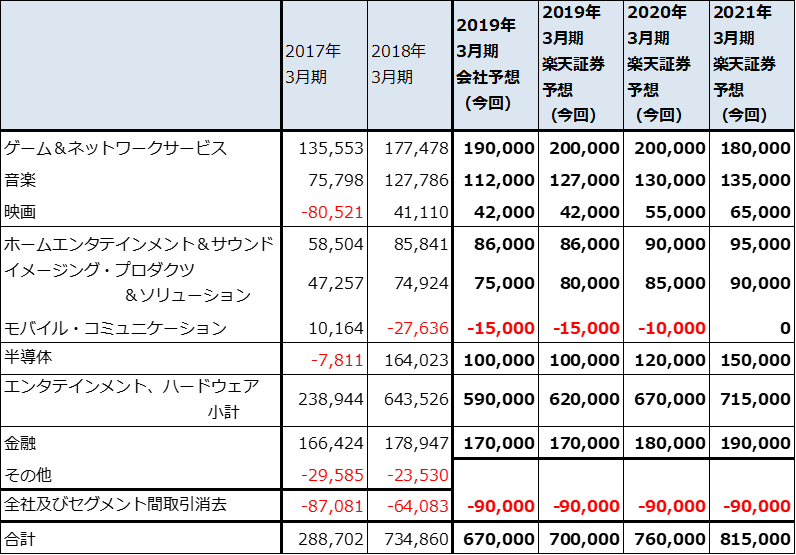

まず、表1、2は、第三次中期経営計画の計画期間2019年3月期~2021年3月期の楽天証券の営業利益予想と、最終年度である2021年3月期のソニーの営業利益目標を示したものです。ソニーの2021年3月期営業利益目標には部門ごとに最小値と最大値が設定されています。

表1 ソニーのセグメント別営業利益(通期ベース)

出所:会社資料より楽天証券作成

注:2019年3月期以降の会社予想と楽天証券予想は、「その他」と「全社及びセグメント間取引消去」を合算して表示している

表2 ソニーのセグメント別営業利益と中期目標

出所:会社資料より楽天証券作成

注:2019年3月期以降の会社予想と楽天証券予想は、「その他」と「全社及びセグメント間取引消去」を合算して表示している

2.各部門の2021年3月期までの見通し:ゲーム&ネットワークサービス

ここからは、各部門の2021年3月期までの見通しを見ていきます。まず、ゲーム&ネットワークサービス(G&NS)からです。

プレイステーション4(PS4)を中心に、世界有数のネットワークサービスであるプレイステーションネットワーク(PSN)を一層成長させることが、新中期経営計画の中でのG&NS部門の方針です。そして、ゲーム配信、オンラインゲームサービスだけでなく、映像、音楽の配信に注力します。PS4向けのソニー製(ファーストパーティ製)ソフトとアドオンコンテンツも強化します。

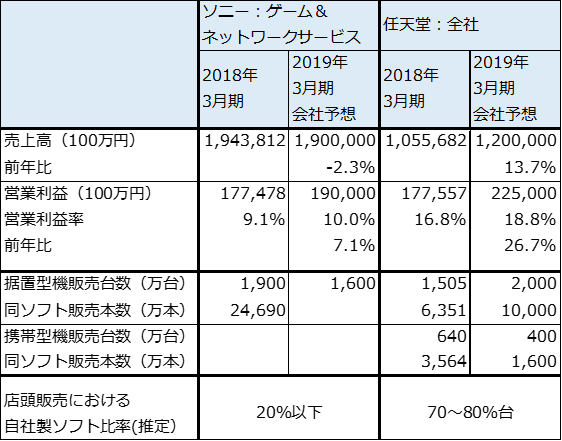

ネットワークサービスへの投資は現在年間約200億円の赤字要因になっています。この赤字要因は今後順次減っていくと思われます。また、ソニー製ソフトに注力すると会社側(吉田新社長)が表明したことは極めて重要です。PS4が幅広く売れている名機であるにも関わらず、任天堂に比べてG&NS部門の営業利益率が低いのは、ソニー製ソフトの比率が低いためです(表3)。ソニーは、初代プレイステーションを発売して以来、自社製ソフトよりもサードパーティのソフトを重視し、プレイステーションをサードパーティのためのプラットフォームとして育成してきましたが、この基本政策が方向転換された模様です。

実は、5月22日に開催された経営方針説明会とSony IR Day 2018を通じて、私にとって最も印象的だったのがこのことです。

ちなみに、ソニーの自社製ソフトでの最近の成功例は、2016年5月発売の「アンチャーテッド 海賊王と最後の秘宝」です。累計販売本数1,000万本はソニー製としては初めてです。販売本数500~1,000万本クラスあるいは300~500万本クラスの大型ソフトは、ソニーでは2年に1回程度しか出てきませんでした。今後このような大型ソフトが1年に1~2回発売されれば、G&NSの収益力は今よりも一層強化されると思われます。

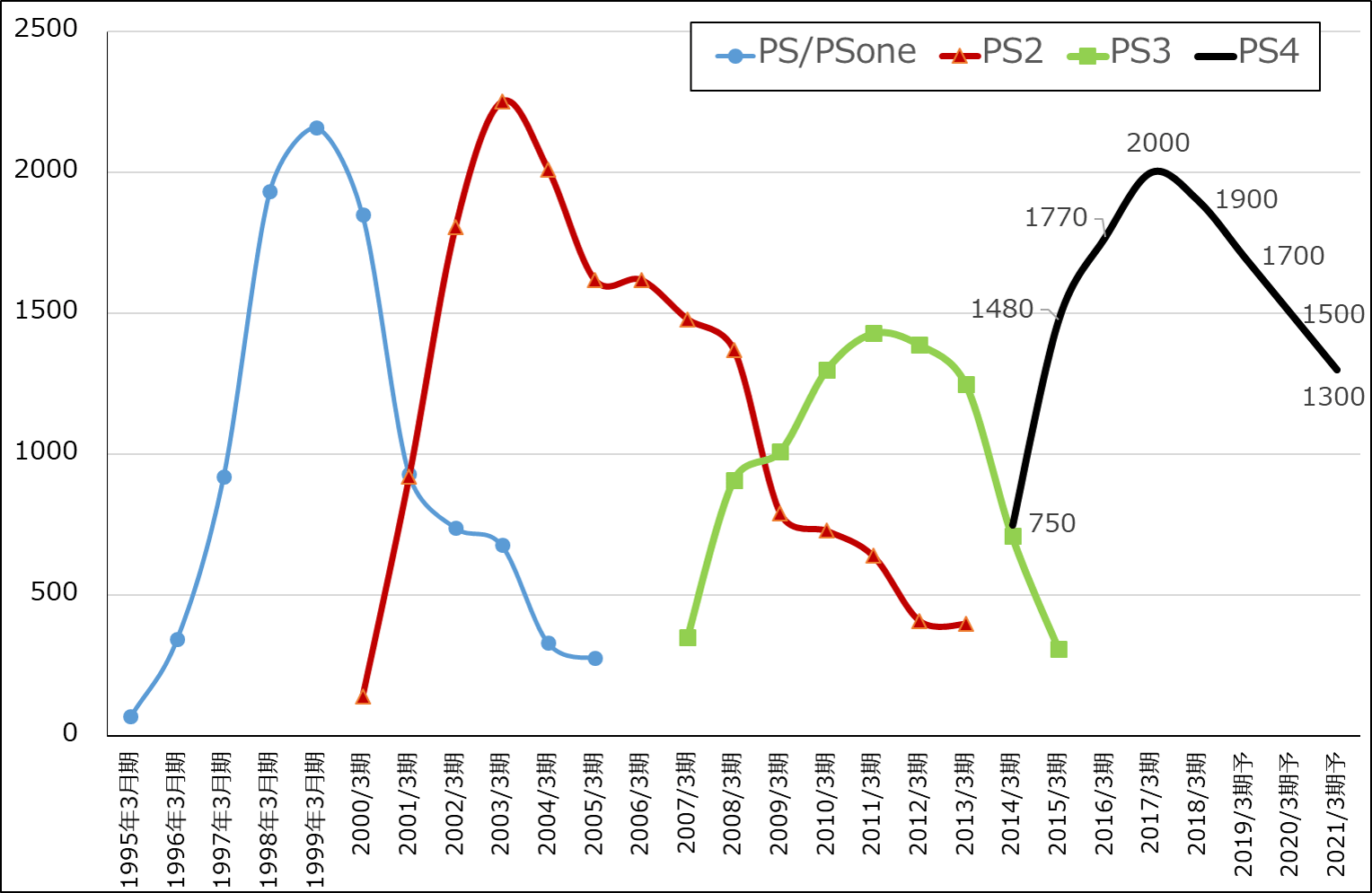

PS4は現在も人気のあるゲーム機ですが、年間販売台数は既にピークを過ぎていると思われ、今後は緩やかに減少すると思われます。ただし、自社製ソフトに注力することで、G&NS営業利益は、ハードの減少よりも緩やかな減少カーブを描く可能性があります。その結果、2021年3月のゲーム部門営業利益は会社計画最大値の1,700億円を上回る可能性があります。

もちろん、実際にそうなるかどうかは、今期以降発売される自社製ソフトの売れ行きを観察する必要があります。まずは、5月25日発売の「デトロイト」、9月発売予定の「マーベルズ スパイダーマン」の売れ行きに注目したいと思います。

なお、自社製ソフトを重視する戦略が成功すれば、PS4が十分下降した後に発売されるであろう「プレイステーション5」の時代には、G&NSの利益水準が今よりも一段上のものになる期待が持てます。

グラフ1 ソニーのゲームサイクル:プレイステーションの販売台数

出所:会社資料より楽天証券作成、予想は楽天証券

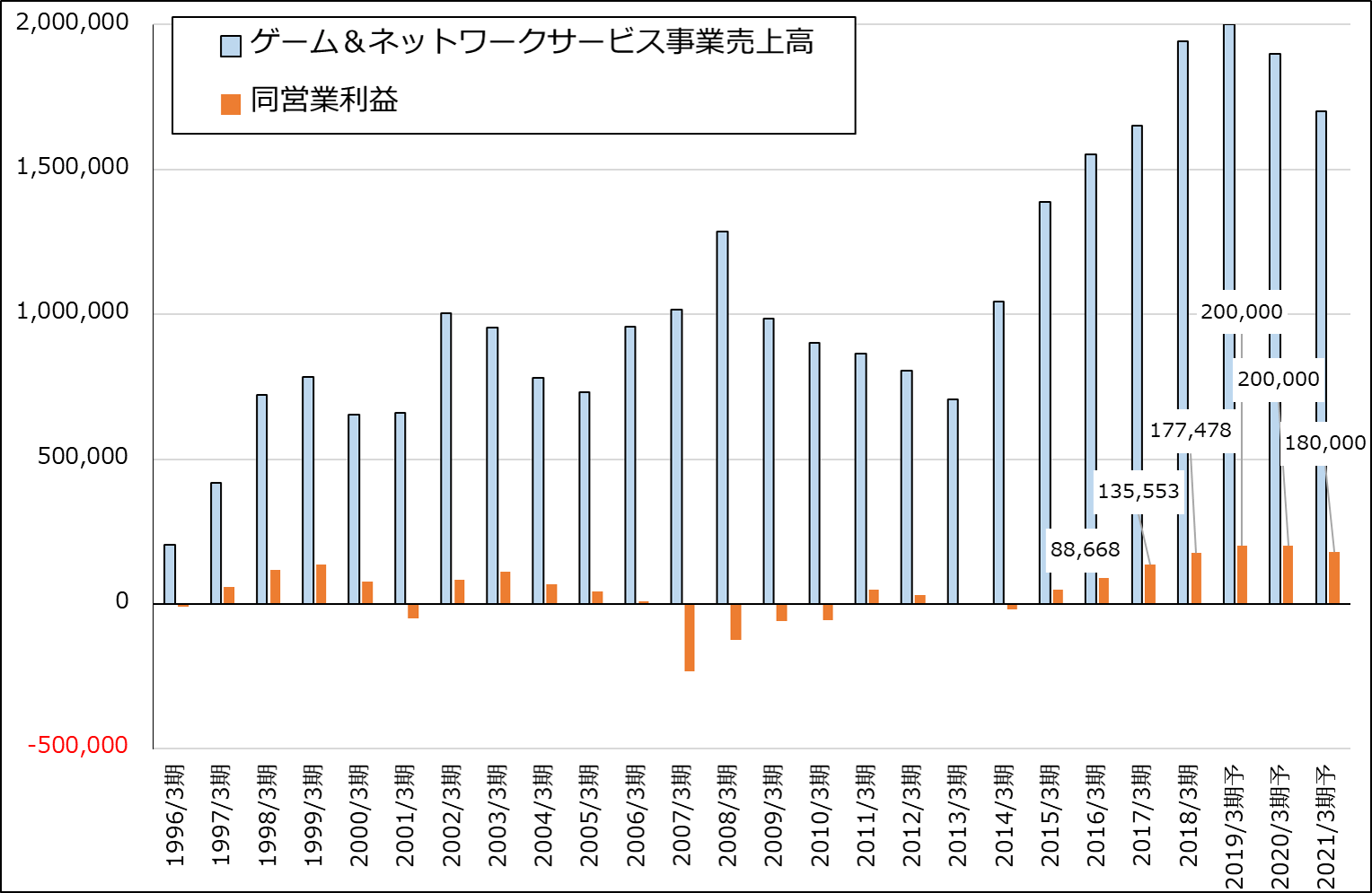

グラフ2 ソニー・ゲーム&ネットワークサービス業績

出所:会社資料より楽天証券作成、予想は楽天証券

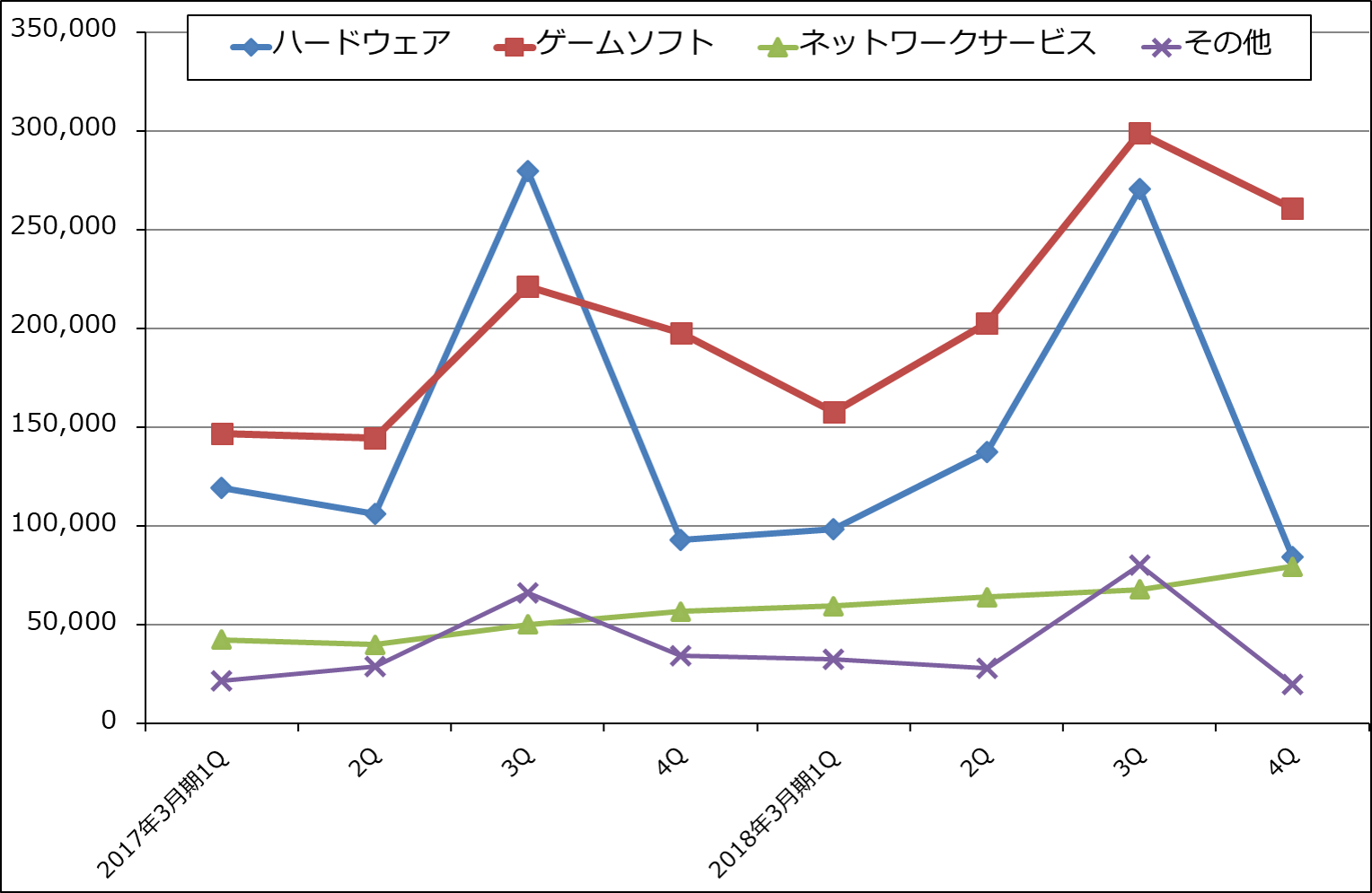

グラフ3 ソニー・ゲーム&ネットワークサービス部門の売上構成

出所:会社資料より楽天証券作成

表3 ソニーvs任天堂、ゲーム事業比較

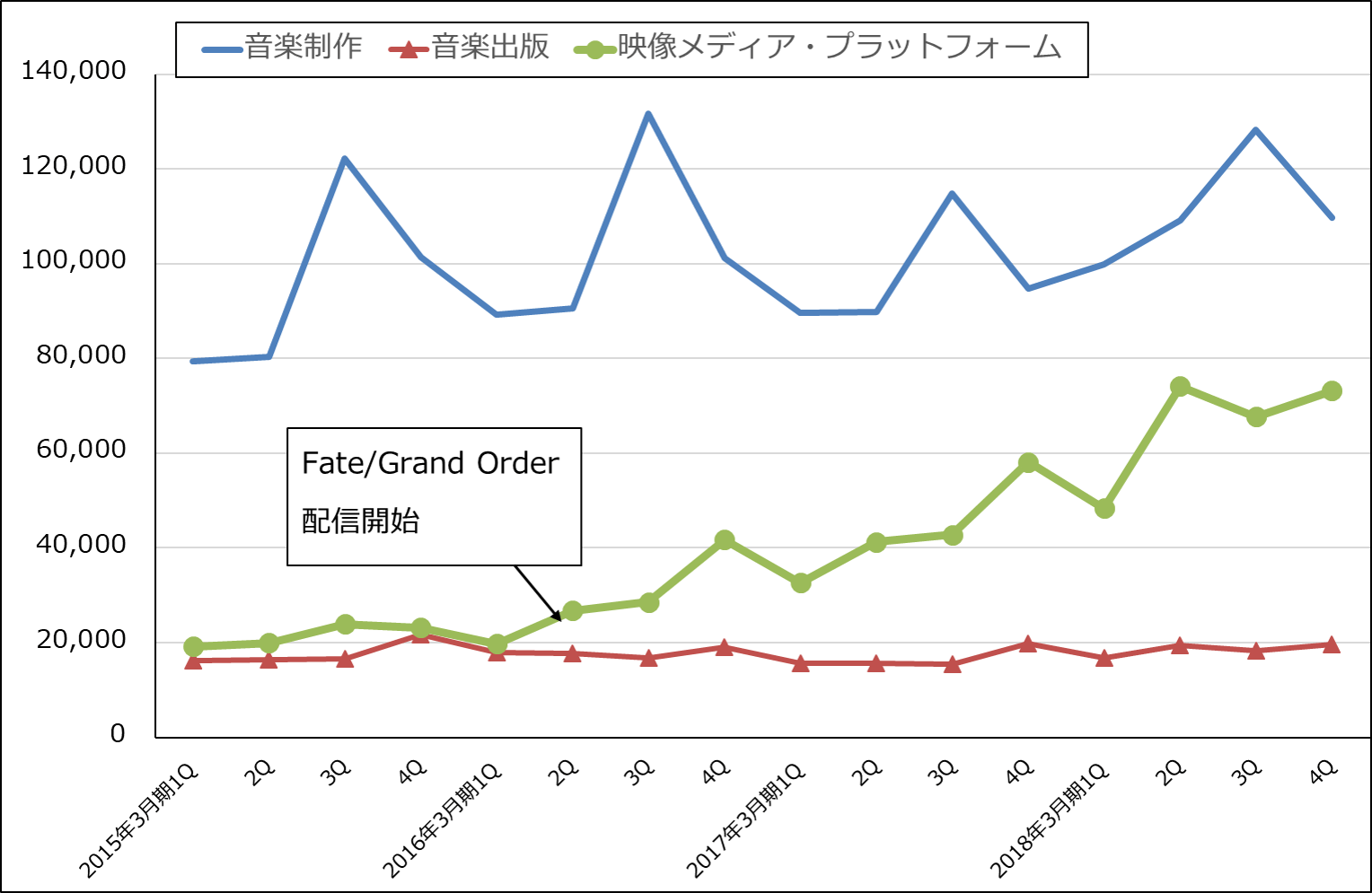

3.音楽部門も収益力底上げの可能性

音楽部門では、スマホゲーム「Fate/Grand Order」が安定した収益を挙げている模様です。日本での課金売上高ランキングがおおむね5位内で、キャンペーン時には1位になっているソフトです。

これに加え、ソニーはEMI Music Publishingの投資ファンド保有持分を買収することによって同社の持分約90%を保有することになりました。これでソニーは従来から持つ楽曲230万曲以上に加え200万曲を超える楽曲を管理することになりました。この結果、ソニーは世界シェア26%の世界トップの音楽出版会社になりました。

音楽出版ビジネスは、映画、ドラマ、広告、SNSなどで楽曲が使われるたびに著作権使用料が入金する、安定成長が期待できる事業です。スマホゲーム、国内外での音楽制作とアーティストマネジメントに、音楽出版の拡大が加わることで、音楽部門の収益の底上げが可能になると思われます。

グラフ4 ソニー音楽部門の売上構成

出所:会社資料より楽天証券作成

4.映画はヒット作次第

映画部門は競合他社(ハリウッドメジャー各社)が年間1,000億円以上の営業利益を挙げていることから、いずれはソニーもこの水準の業績を実現出来ると思われます。

会社側は、映画部門の収益力が十分回復するのに4~5年かかるとしていますが、昨年12月公開の「ジュマンジ/ウェルカム・トゥ・ジャングル」がソニーとしては過去最大の1,000億円以上の興行成績を挙げました。ソニー映画部門の2021年3月期営業利益目標の最大値は680億円ですが、今後のヒット次第では、この目標をクリアすることは十分可能と思われます。なお、「ジュマンジ」の次回作は2019年年末に公開予定です。

5.テレビ、カメラも安定成長が期待できる

ホームエンタテインメント&サウンド(HE&S)部門の主力製品である大型テレビ、イメージング・プロダクツ&ソリューション(IP&S)の主力製品であるミラーレスカメラも安定成長が期待できます。

テレビは2018年3月期の4K比率が台数で約50%、金額で70%台に達しており、高付加価値化によって安定収益を得ることができるようになりました。液晶パネル価格が下落していることもソニーにとっては有利に働いています。

ミラーレスカメラでは、最高機種の「α9」が若手のプロカメラマン、報道カメラマンに使われるようになっており、これが普及機種の「α7」シリーズのユーザーに訴求するという好循環が起きています。

6.スマートフォンと半導体がリスク

一方で、モバイル・コミュニケーション(MC)部門の赤字の主因であるスマートフォン「エクスペリア」と半導体部門は、業績上のリスクになると思われます。

会社側ではMC部門で5G(第5世代移動体通信)の研究開発を行うとしています。社会の様々な場所で幅広く使われるであろう5Gはソニーにとっても重要な技術であり、MC部門で開発することは妥当ですが、会社側の2021年3月期営業利益200~300億円という目標は、現在MC部門が赤字体質になっていることを考えると根拠が薄いと思われます。2021年3月期も赤字が継続するか、改善しても収支均衡程度と予想されます。

半導体部門の2019年3月期営業利益は、設備投資、研究開発費の増加、円高、2018年3月期の製造子会社と資産売却益の反動で、前年比39.0%減の1,000億円になる見込みです。これに対して2021年3月期の営業利益目標は1,600~2,000億円です。従来の主力需要分野であるスマートフォンの販売台数見通しは横ばいですが、スマートフォンのデュアルカメラ化が進み、スマートフォンのモバイルセンシング(3次元センサー、ToFセンサー[距離センサー])、新規領域としてADAS用、FA、セキュリティ用イメージセンサーが伸びるとしています。

このいずれも有望領域ですが、2021年3月期までにこれらが大幅に伸びるという見方にはリスクを感じます。半導体事業は成長分野ではありますが、会社目標は未達になる可能性があります。

7.金融は安定成長継続か

第三次中期経営計画では、金融部門の営業利益目標は示されませんでした。ただし、金融部門の中核企業であるソニー生命が生保業界内で準大手の規模になっており、今後の展開に際して十分な規模を持つようになっています。金融部門は従来通り安定成長が可能と思われます。

8.2021年3月期に向けて高水準の営業利益が続こう

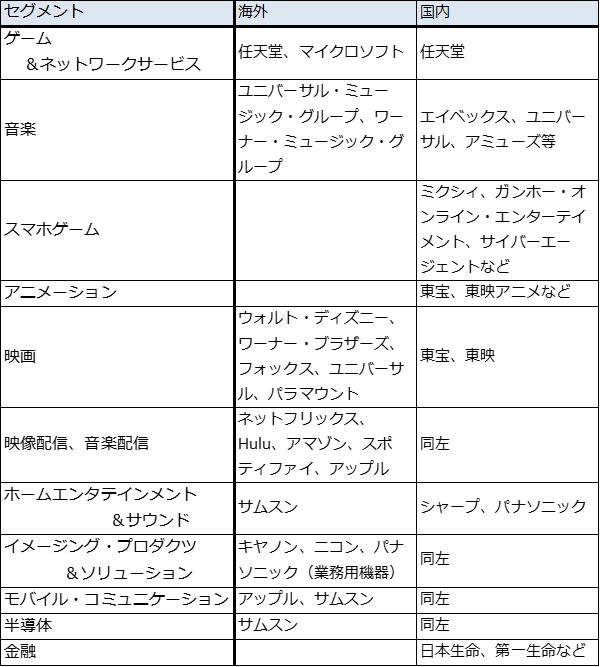

ソニーは競争相手の多い会社です(表4)。ゲームでは、任天堂、マイクロソフト、音楽ではユニバーサル・ミュージック・グループ、エイベックスなど、スマホゲームではミクシィ、ガンホー・オンライン・エンターテイメントなど、テレビではサムスン、パナソニック、シャープなど、カメラではニコン、キヤノンと、各部門ごとに数社の企業と競合しています。過去3年間はこの競合に対して、ある時は勝ち抜き、ある時は別の道を探して利益を増やしてきました。このパフォーマンスの良さは評価してよいと思われます。(ソニーと競合企業との比較分析については、楽天証券投資WEEKLY2018年4月6日号を参照してください。)

楽天証券では、エンタテインメント3部門(G&NS、音楽、映画)とHE&S、IP&S、MC、半導体の合計営業利益が、2021年3月期に7,150億円になると予想しています。会社目標6,380~8,080億円の範囲内に入ります。個々の部門で目標の超過、未達の別はあるものの、合計では会社目標レンジは実現出来ると予想されます。

また、金融、その他を加えた全社営業利益は、2018年3月期7,349億円に対して、2019年3月期7,000億円、2020年3月期7,600億円、2021年3月期8,150億円と予想しています。2019年3月期は、半導体の減益などで全社でも減益が予想されますが、会社予想の6,700億円に対しては上乗せになると思われます。2020年3月期、2021年3月期は一桁ながら増益が続くと思われます。これは決算説明会でも会社側から指摘があったことですが、過去のソニーは好業績が長続きしませんでした(グラフ6)。これに対してこれからのソニーは、高水準の利益が持続する会社になると予想されます。

G&NS部門で自社製ソフトを重視するという好ましい変化、音楽など安定成長が期待できる部門が多いことを考えると、引き続き投資妙味を感じます。目標株価は、2019年3月期の楽天証券予想EPS395.1円(表5)に15~20倍のPERを当てはめ、6~12カ月の期間で6,700円とします。

表4 ソニーの競争相手

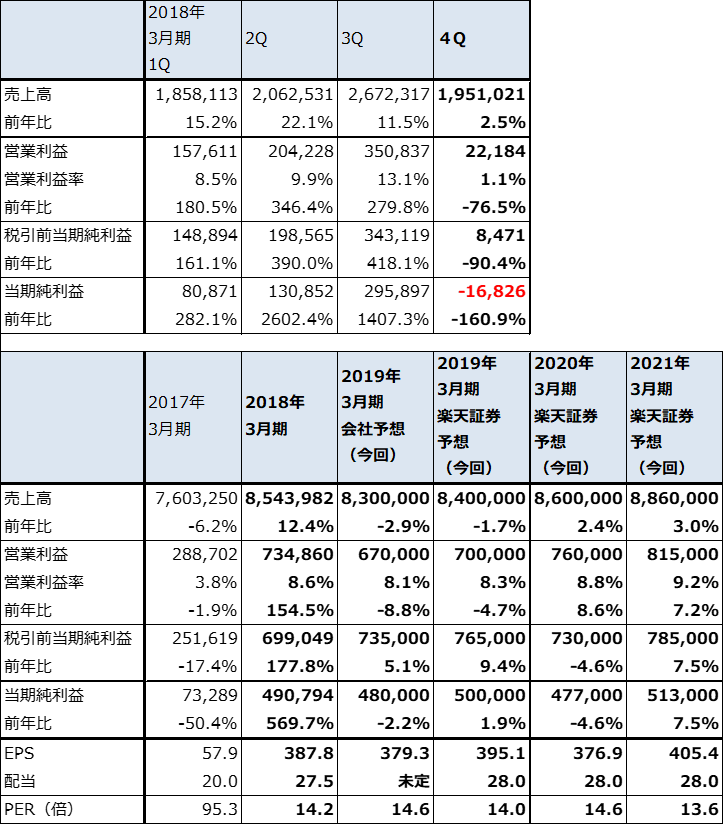

表5 ソニーの業績

発行済み株数 1,265,425千株

時価総額 6,986,411百万円(2018/6/7)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

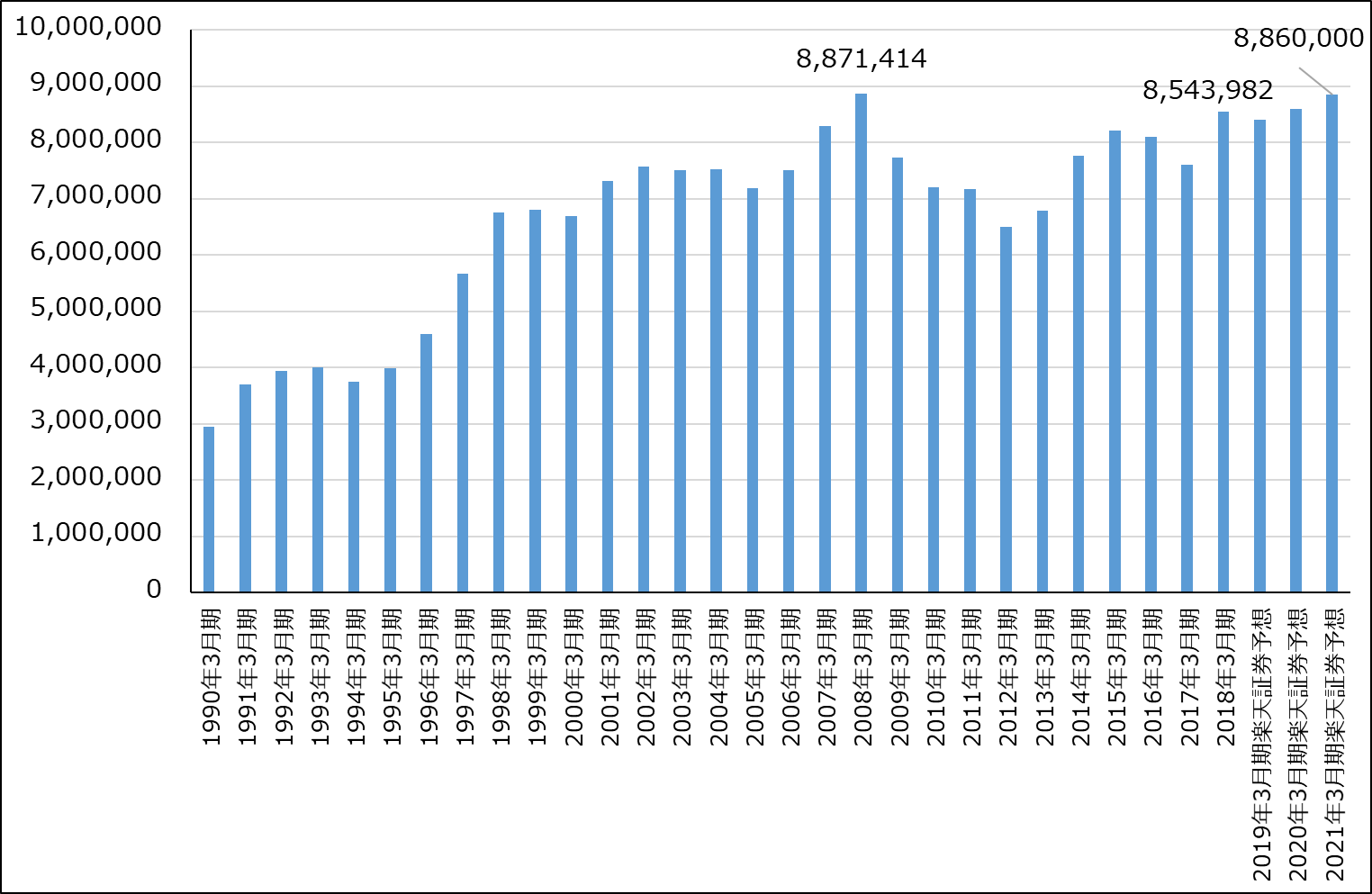

グラフ5 ソニーの売上高及び営業収入

出所:会社資料より楽天証券作成、予想は楽天証券

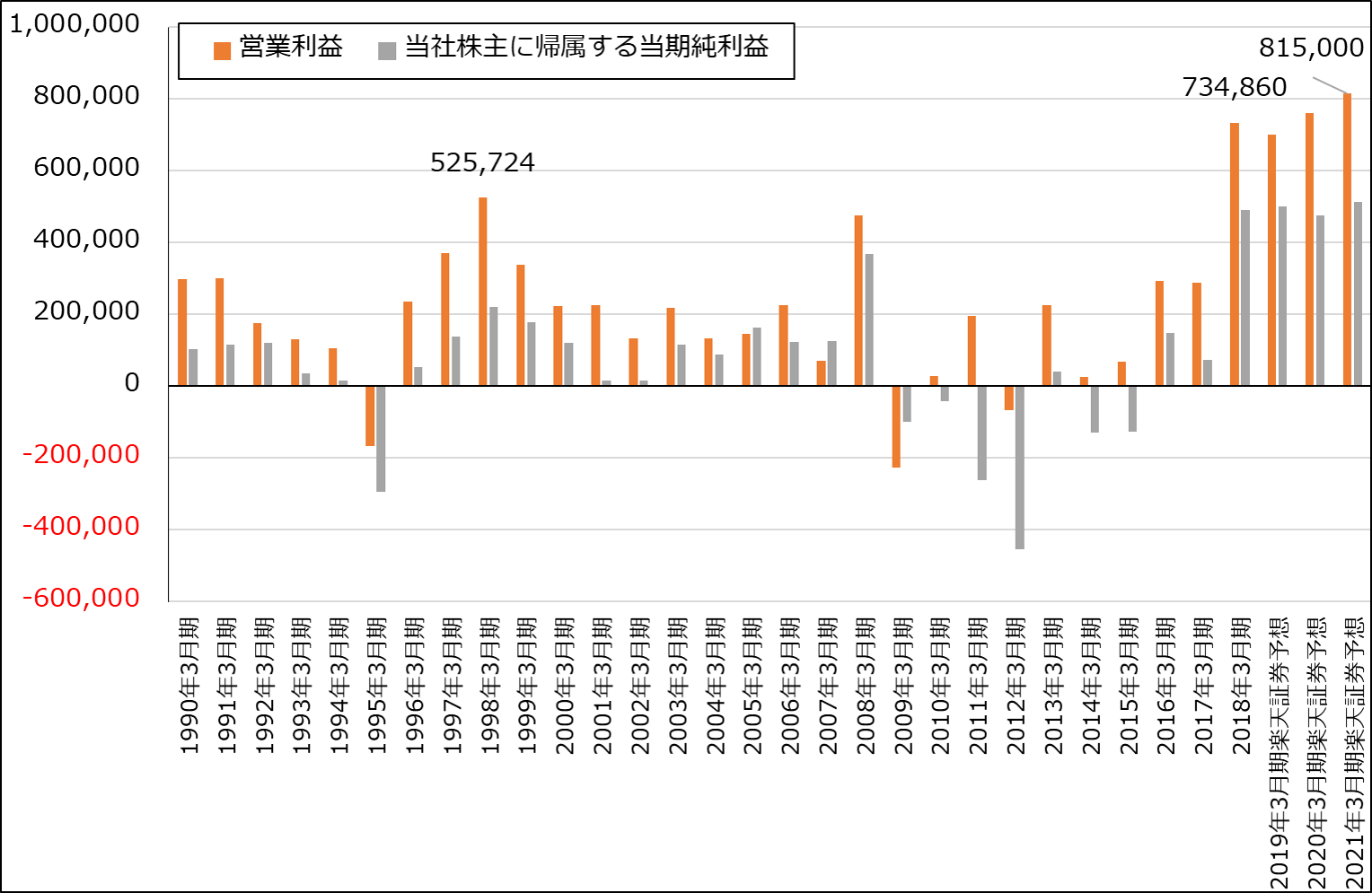

グラフ6 ソニーの営業利益と当期純利益

出所:会社資料より楽天証券作成、予想は楽天証券

注:当期純利益は当社株主に帰属する当期純利益

本レポートに掲載した銘柄:ソニー(6758)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/346m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]世界分裂、原油も銅も農産物も高止まりへ](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6d84ed06c34e24edb9540823eae33ffd64071.jpg)

![[動画で解説]日経平均は重大イベントを控え上値重い。長期投資で「買い」変わらず](https://m-rakuten.ismcdn.jp/mwimgs/7/8/160m/img_78385665722065d7397b6bcfba97ef6349268.jpg)