![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

1.ソニーの経営体制が変更された

今回はソニーについて考えてみます。

2018年2月2日付けで発表されましたが、4月1日付けでソニーの経営陣が変更されました。2012年4月より社長兼CEOとしてソニーを率いてきた平井一夫氏が会長に就任し、副社長兼CFOだった吉田憲一郎氏が社長兼CEOに就任しました。

ソニーは2012年4月に平井氏がCEOに就任して以来、数々の経営再建策と新しい成長戦略を実施してきました。2015年2月18日には2015〜2017年度中期経営方針を発表し、最終年度である2018年3月期に、ROE10%以上、営業利益5,000億円以上を目標としました。この目標は、2015年3月期売上高8兆2,159億円、営業利益685億円、当社株主に帰属する当期純損失1,260億円という業績から見ると、大きな目標でした。しかし、2013年3月期から積み重ねてきたパソコン等の事業売却、スマートフォン、テレビなどにおける人員削減等のリストラ、テレビ、カメラでの成長戦略、ゲーム、音楽、半導体の成長などによって、目標を大きく上回る実績を挙げた模様です(2018年3月期会社予想営業利益は7,200億円)。

今後、ソニーは新たな成長路線へ進むと思われますが、それがどのようなものなのかまだ分りません。4月27日(金)の2018年3月期業績説明会に続き、5月22日(火)に予定されている経営方針説明会において、吉田新CEOによる何らかの「施政方針演説」があると思われます。また、同時に開催される予定の「Sony IR Day 2018」において、各部門から今後の方針が発表されるであろうと思われます。

そこで、今回はソニーのこれまでの業績を振り返り、注目点と問題点を洗い出してみたいと思います。

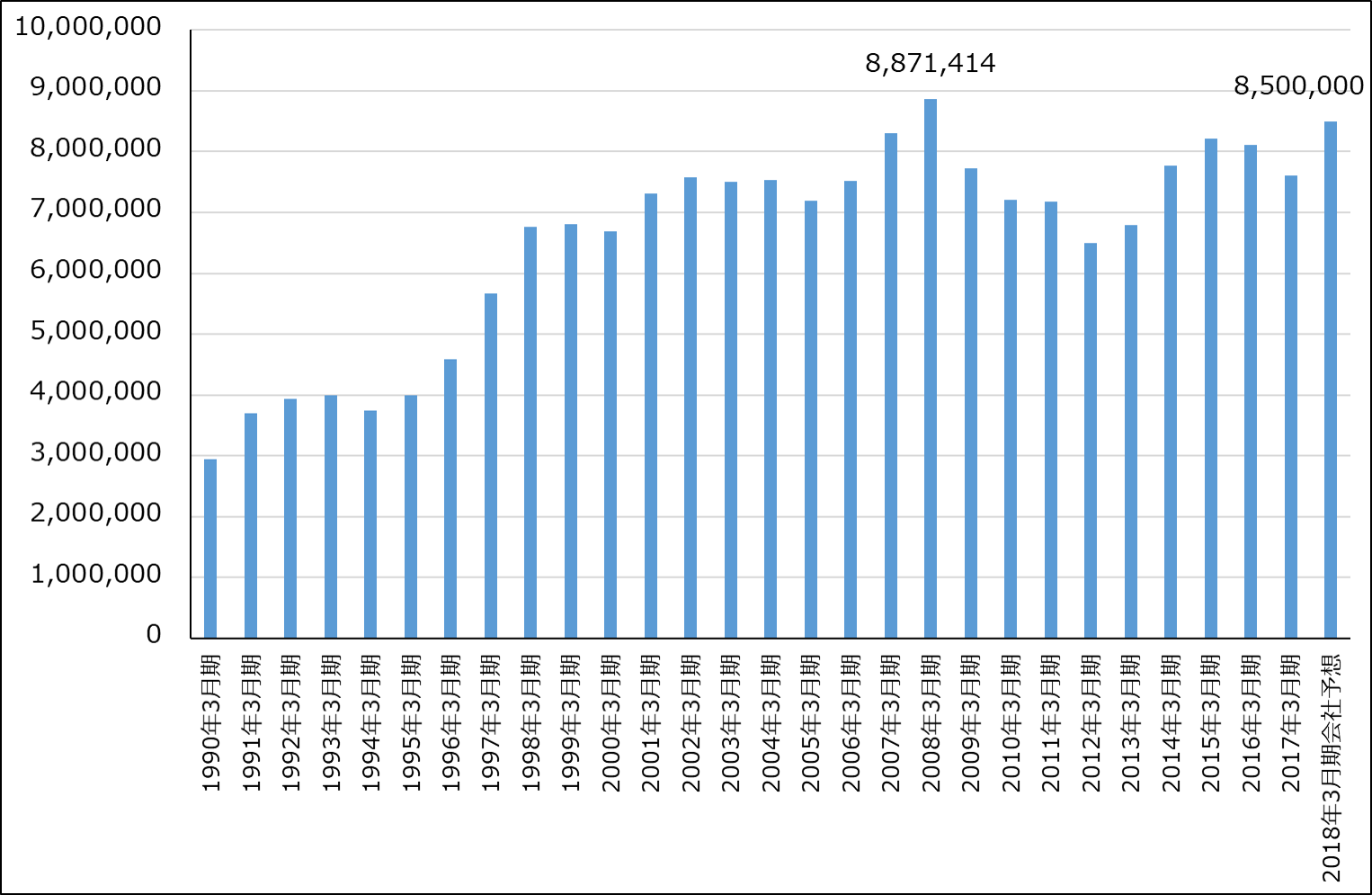

グラフ1 ソニーの売上高及び営業収入

出所:会社資料より楽天証券作成

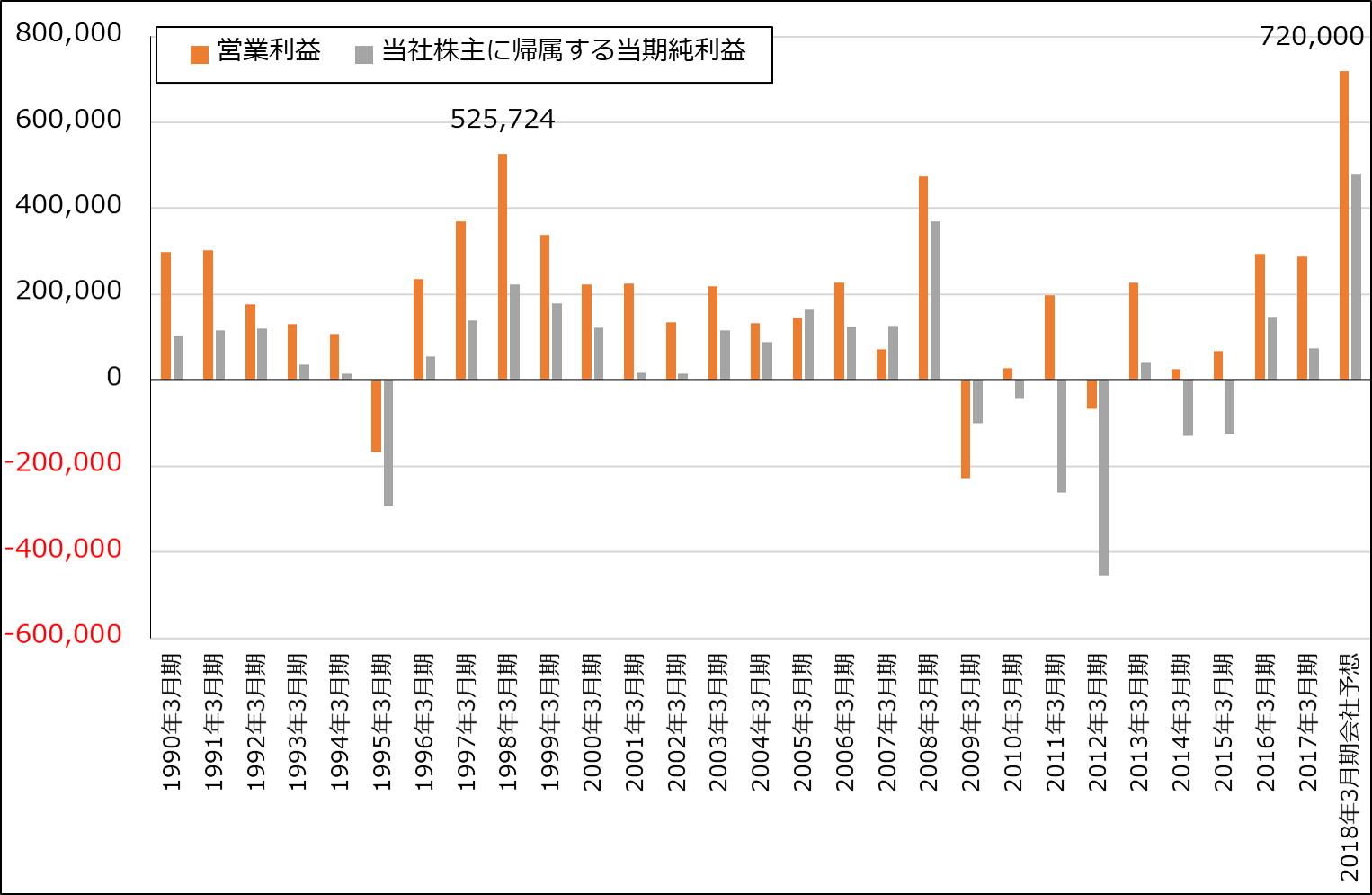

グラフ2 ソニーの営業利益と当期純利益

出所:会社資料より楽天証券作成

2.全社業績の推移:2018年3月期は全部門が黒字になった可能性がある

まず、長期で全社業績を振り返ってみます。

ソニーは2018年3月期に過去最高営業利益を更新したと思われます(2018年3月期の会社予想営業利益は7,200億円)。その前の過去最高営業利益は1998年3月期の5,257億円です。当期純利益(当社株主に帰属する当期純利益。以下同様)でも2018年3月期は過去最高を更新したと思われます(2018年3月期会社予想当期純利益は4,800億円。その前の過去最高は2008年3月期の3,694億円)(グラフ2)。

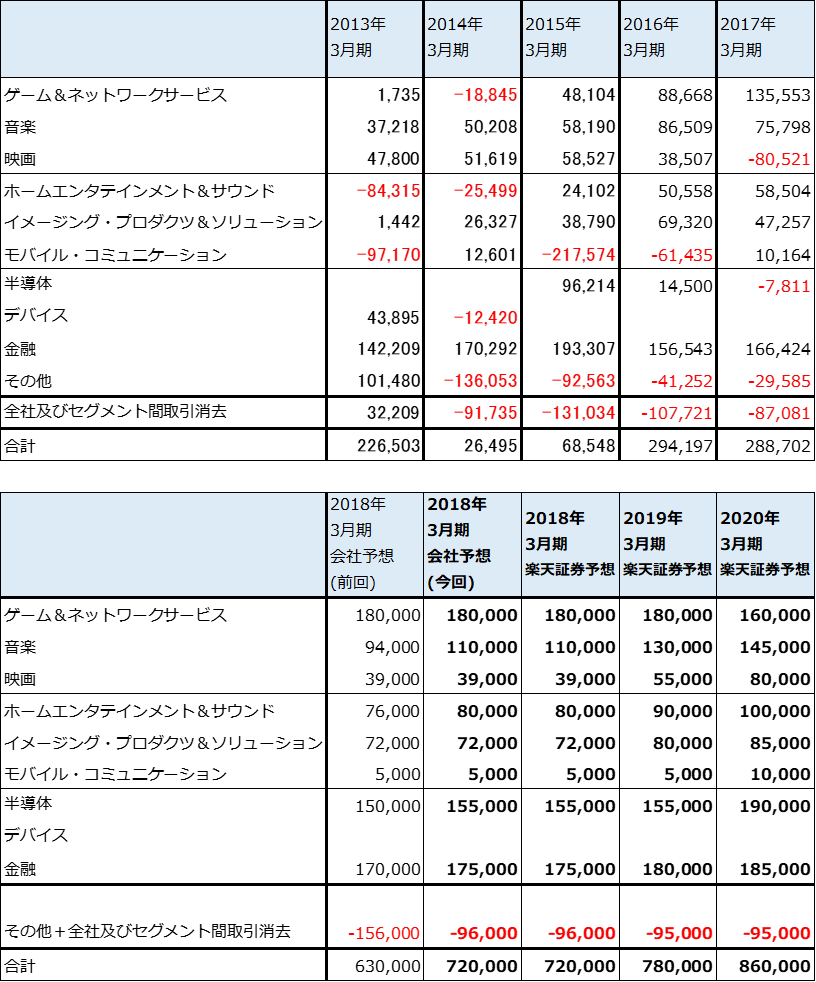

営業利益が過去最高を更新した理由は、各セグメントの利益が堅調に上がっているためです。特に、売上不振や減損による損失が大きく減りました。その結果、当期純利益も従来に比べ高水準になりました。表1は2013年3月期からのセグメント別営業利益を並べたものです。2017年3月期までは2016年4月に起きた熊本地震を含む様々な理由で複数のセグメントが赤字になっていましたが、2018年3月期は会社予想通りなら全セグメントが黒字になりそうです。

これまでのような減損や不採算事業の処理は、ほぼ出尽くしたと思われます。その意味では、吉田新体制は幸先の良いスタートを切ることができたと言えるでしょう。

表1 ソニーのセグメント別営業利益:通期ベース

出所:会社資料より楽天証券作成

注:2018年3月期以降の会社予想と楽天証券予想は、その他と全社及びセグメント間取引消去を合算して表示している

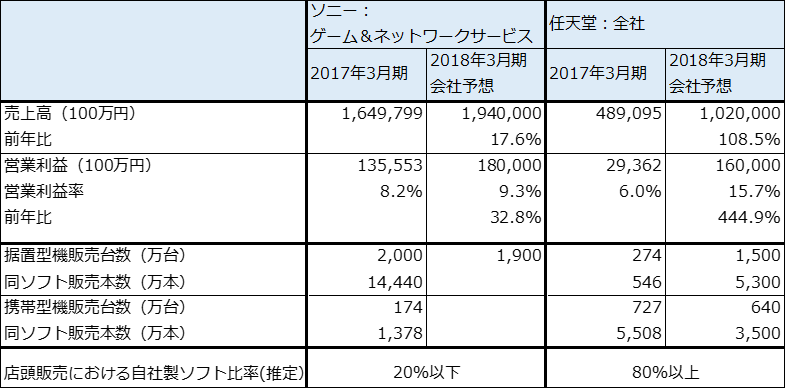

3.セグメント別動向:ゲームは今がピークで緩やかに下降か

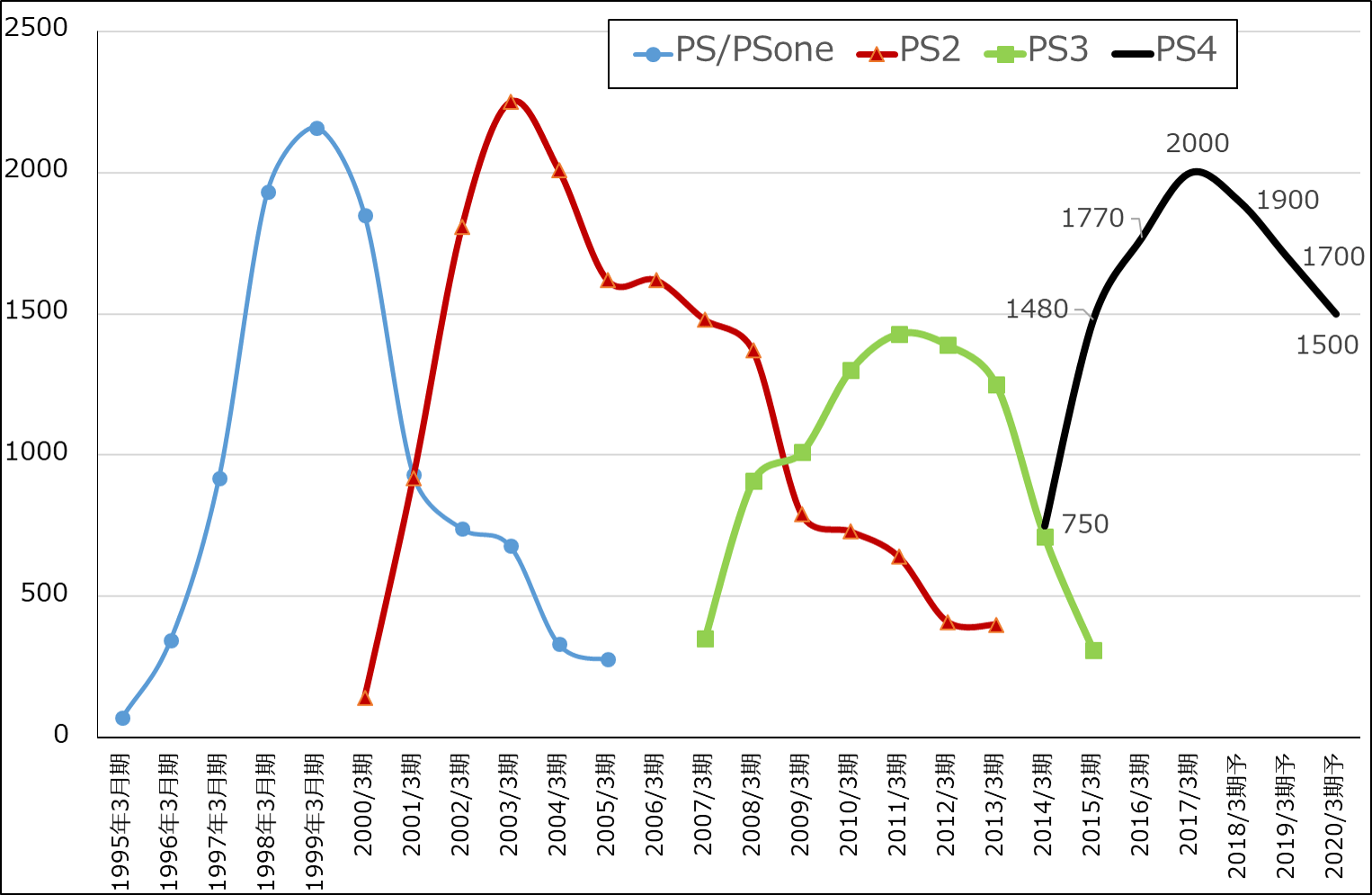

ゲーム&ネットワークサービス(G&NS)は、今期会社予想営業利益1,800億円と、今のソニーにとって最大の利益貢献部門です。2013年11月に発売した「プレイステーション4(PS4)」が大成功したため、2014年3月期から全社業績の牽引役の一つになってきました。

ただし、PS4は発売後4年を経過したため、ハード販売台数は既にピークを過ぎた可能性があります。ソフトはまだ少し伸びる余地があるかもしれませんが、大きな期待は出来ません。ネットワーク投資負担による赤字が年間200~300億円あり、これが来期2019年3月期に縮小する見込みなので、2019年3月期も年間1,800億円レベルの営業利益が続くと予想されますが、その後は減益となると思われます。

次のPS5の発売がいつになるのかまだ分かりません。PS3発売が2006年11月だったのでそれに倣えば2020~2021年と予想されますが、任天堂のニンテンドースイッチの人気具合でPS5の発売時期が変動することもあり得ます。PS5発売まではソニー全体の牽引役をゲームに求めるのは難しいと思われます。

ソニーゲーム部門の問題点は、任天堂に比べ自社製ソフト比率が低いため、営業利益の天井が任天堂に比べ低いことです。自社製ソフトの比率が低いのは、ソニーがサードパーティにとってのプラットフォームであることを重視しているためと思われます。この問題を補うために、ソニーはゲーム以外のコンテンツ配信を収益化することに注力しています。

そこで、ゲーム以外の部門の今後が注目されます。

グラフ3 ソニーのゲームサイクル:プレイステーションの販売台数

出所:会社資料より楽天証券作成、予想は楽天証券

表2 ソニーvs任天堂、ゲーム事業比較

注:ソニーの2017年3月期据置機(PS4)用ソフト販売本数、携帯型機(PSVita)ハード販売台数、同ソフト販売本数はVGChartzより楽天証券試算

4.テレビとカメラの今後の成長に期待できるか?

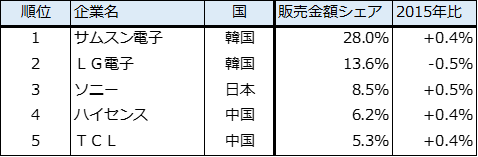

2013年3月期以降のソニーの各セグメントでサプライズだったのは、テレビとカメラの成長です。二つとも成熟商品の代表例のような分野ですが、ゲームとともにソニーの業績回復を牽引しました。

テレビ事業(ホームエンタテインメント&サウンド(HE&S))は、新興国での中価格帯の中級品の販売を大きく縮小し、ソニーの優位性である高性能画像処理半導体(内製)を搭載した大型液晶テレビを日米欧で販売したことが業績回復の決め手になりました。その結果、台数ベースの世界シェアは小さいですが、金額ベースでは世界3位となっています(表3)。

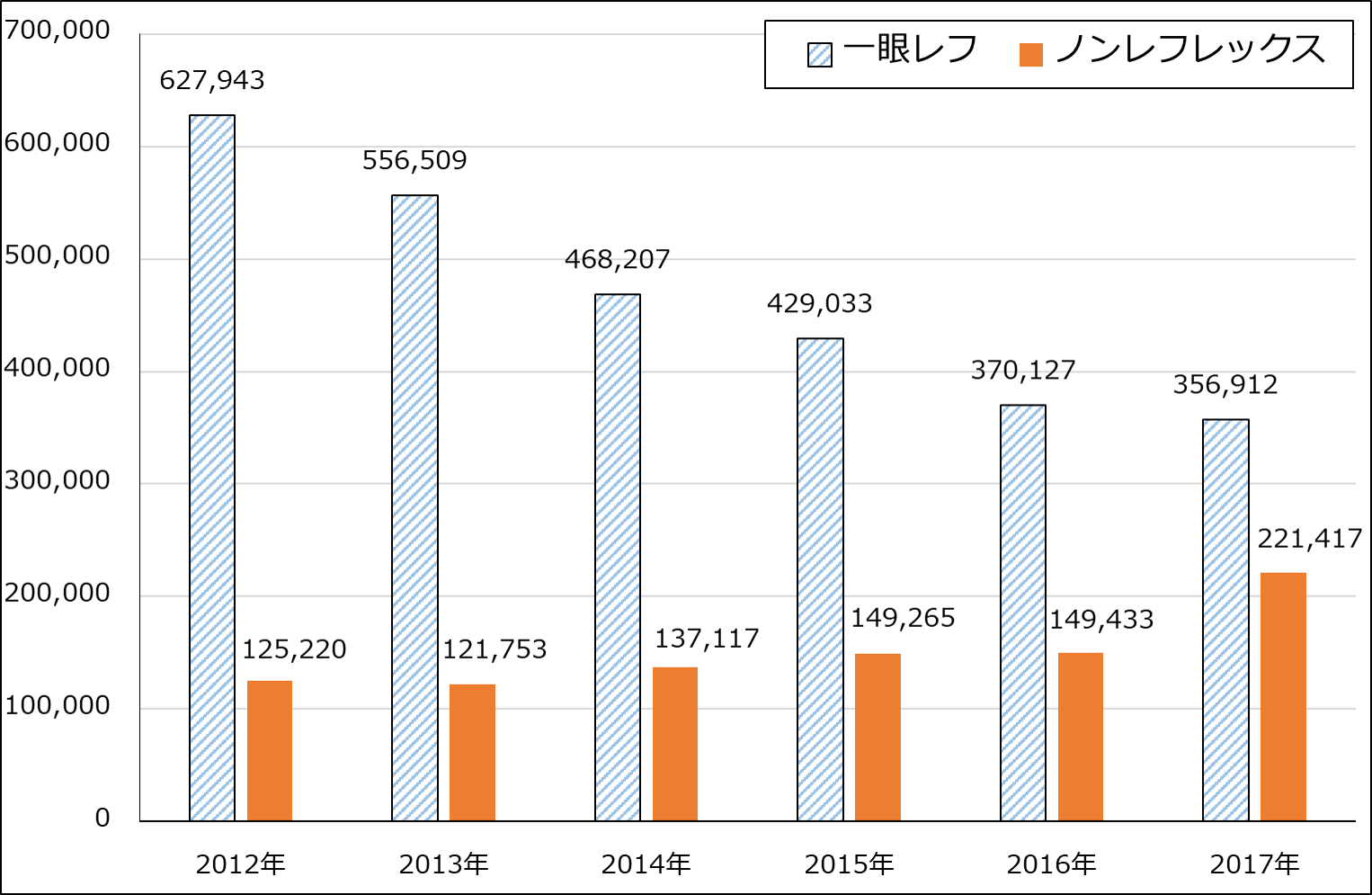

カメラ事業(イメージング・プロダクツ&ソリューション(IP&S))は、一眼レフ大手のニコン、キヤノンが参入していなかった一眼カメラ(ミラーレスカメラ。一眼レフカメラの光学式ファインダーの代わりに電子ビューファインダーや液晶ディスプレイで画像を確認するレンズ交換式デジタルカメラ。小型軽量化が可能になる)に2010年に参入しました。そして、業績再建過程で、ソニー製最高級イメージセンサーを搭載した高級一眼カメラを積極的に投入しました。その結果、テクノロジーの高さと交換レンズの豊富さが、若手のプロ、セミプロカメラマンに訴求し、それが一般ユーザーにも伝わるという好循環が実現したことで、IP&Sの業績回復→再成長を牽引しました。業界統計を見ても、一眼カメラは単価が上昇しており、出荷金額の成長が続いています。一眼カメラで世界シェアトップのソニーは、今後も市場成長の恩恵を受けると思われます。

一方で、テレビ、カメラとも、業績不振時からの業績急回復過程は終わっています。今後は、HE&S、IP&Sともに年間50~100億円程度の営業利益を積み上げる安定成長が期待できます。中国で液晶パネルの大型設備投資が続いているため、液晶パネル市況の下落が続くと予想されることから、HE&S(テレビ等)の増益率が大きくなると思われます。

ただし、いずれもゲーム事業の減益分を吸収してプラスになるほど期待できるかどうか不透明です。

表3 薄型テレビの世界シェア(2016年)

グラフ4 レンズ交換式デジタルカメラの総出荷金額

出所:CIPA

注:「ノンレフレックス」はミラーレス構造のカメラの総称で、「ミラーレス」、「コンパクトシステムカメラ」、レンズ交換式のレンジファインダーカメラ、カメラユニット交換式などが計上されている

5.半導体はスマホ搭載のデュアルカメラの普及がカギ

ソニーが世界トップ(世界シェア44%)のイメージセンサー(半導体部門)は、高級スマートフォンのデュアルカメラ化(外側カメラの眼が2つになる)がどの程度進むかが焦点になります。iPhoneや韓国、中国スマホの高級機種でデュアルカメラが普及しています。自撮りを高性能化するために、インカメラのデュアル化も今後進む可能性があります。

一方で、年明けからのiPhoneⅩの売れ行き不振を見ると、メーカー側が一方的に機能を高度化して高価格になった場合、ユーザーが必ずしもそれを受け入れないということも明らかになりました。中長期的には自動運転向けに期待はできますが、足元はスマホの影響が大きい状態です。ソニー半導体部門は高成長が期待できますが、リスクもあります。

なお、半導体部門の2018年3月期会社予想営業利益1,550億円には、カメラモジュール事業の持分譲渡益、受取保険金、製造設備の売却など計約440億円の一時的利益が含まれています。これを考慮すると、2019年3月期営業利益は1,500~1,600億円になり、実質的には増益が実現出来ると予想されます。

日本の半導体メーカーとしてソニーを見ると、東芝(東芝メモリ)ほどではありませんが、ルネサス エレクトロニクス、ロームの規模は上回っています。

6.音楽は、「Fate/Grand Order」だけでなく、伝統的音楽事業の再成長にも期待

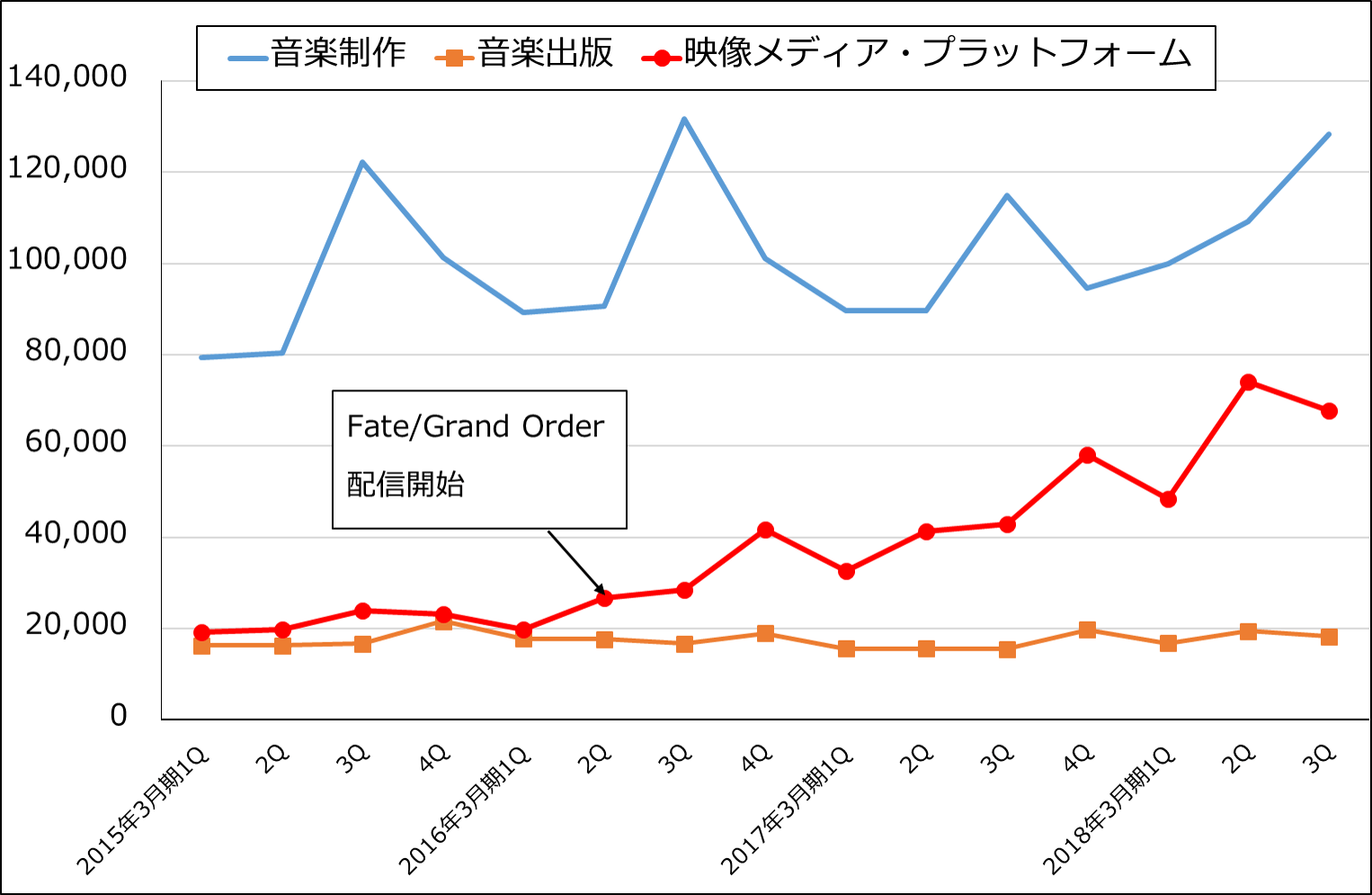

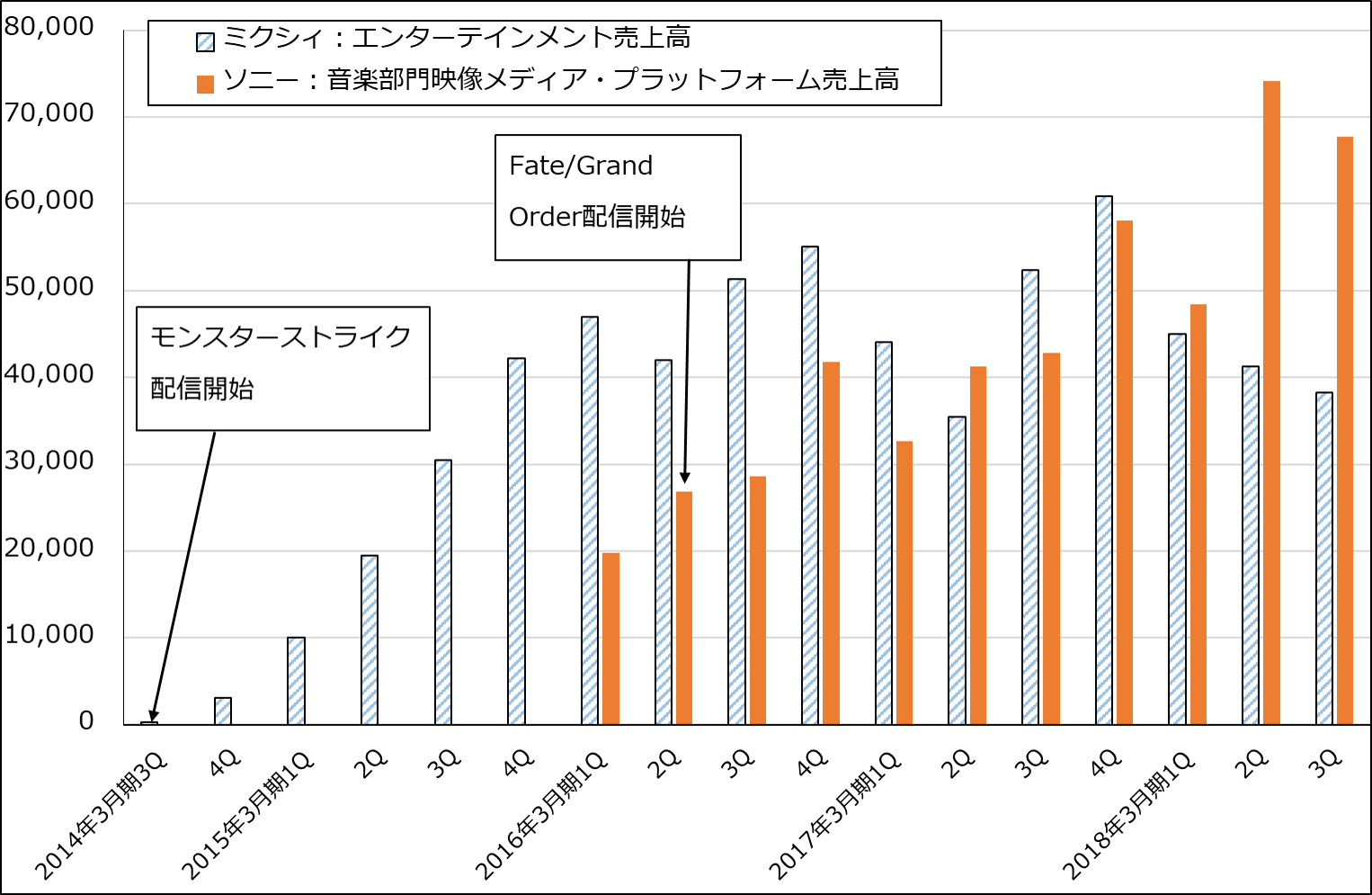

ソニー音楽部門(ソニー・ミュージックエンタテインメント)の牽引役はスマホゲームの「Fate/Grand Order」です。非常に熱心な高額課金ユーザーが多いことで知られているゲームです。このゲームの課金売上高は音楽部門の中の「映像メディア・プラットフォーム」事業に含まれています。2015年8月に配信開始されており、2015年7-9月期(2016年3月期2Q)以降の同事業の伸びの多くは「Fate」によるものと思われます。グラフ6を見ると、2018年3月期2Q時点で日本でトップだったミクシィの「モンスターストライク」の課金売上高を上回っている可能性があります。なお、「Fate」は今年4月に第2章が配信開始される予定です。

伝統的な音楽事業も成長余地があると思われます。欧米では過去10年以上にわたって音楽CDが減少し続けてきた後に、スポティファイに代表される音楽ストリーミングが急成長しており、それに乗る形で伝統的な音楽も緩やかながら再成長しています。また日本では、ソニーと秋元康氏が共同でマネジメントし、レコード化権をソニーが持つ「乃木坂46」「欅坂46」が急成長しており、音楽CDやライブを通じての業績貢献が無視できなくなっていると思われます。ちなみに、日本の音楽市場でアイドルは非常に重要ですが、上場音楽会社でアイドルグループの育成、運営に長けているのはソニーだけです。

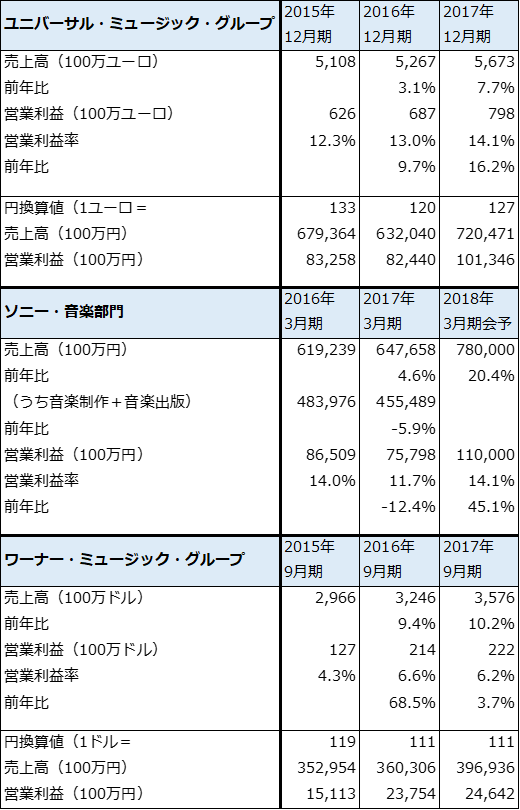

ソニー音楽部門は、世界展開している3社(ユニバーサル・ミュージック・グループ、ソニー・ミュージックエンタテインメント、ワーナー・ミュージック・グループ)の中の1社です(表4)。ソニー音楽部門の規模は、世界最大手のユニバーサル・ミュージック・グループに次ぐ規模であり、事実上世界の音楽市場はユニバーサルとソニーの二強体制と言えます。

グラフ5 ソニー音楽部門の売上構成

出所:会社資料より楽天証券作成

グラフ6 ソニーvsミクシィ:スマホゲーム売上高比較

出所:会社資料より楽天証券作成

注:ミクシィはエンターテインメント売上高の大半がモンスターストライクの寄与、ソニーは映像メディア・プラットフォーム売上高の2016年3月期1Qからの増加分の多くがFate/Grand Orderの寄与と思われる

表4 音楽大手3社比較

注1:為替レートは月末レートの平均値

注2:ユニバーサル・ミュージック・グループは仏Vivendi傘下、ワーナー・ミュージック・グループは投資ファンド傘下

7.映画は成長余地が最も大きいと思われる

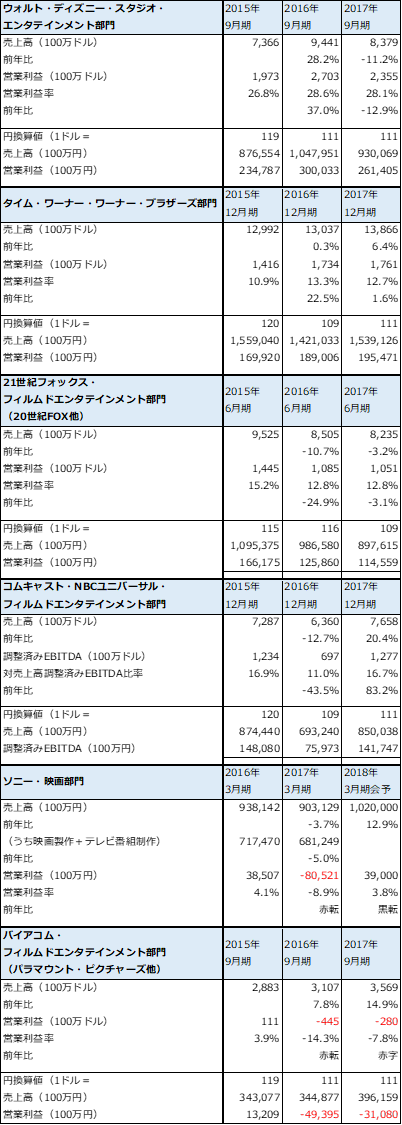

ソニー映画部門(ソニー・ピクチャーズエンタテインメント)は、ハリウッドメジャーと呼ばれる、全世界に配給網を持ち、大作映画や大作テレビドラマシリーズの製作能力を持つ映画会社の1社です。表5は、ハリウッドメジャーの各社の業績を比較したものです。

ハリウッドメジャーの中でソニーは下位グループに属します。平井前CEOの前のCEOの時代に投資を怠り、各種版権、CATV配信網などの切り売りを行ったため、総合的な収益力が低下してしまいました。そのため、赤字にはなっていませんが、多くのハリウッドメジャー(全ての会社が大手企業の傘下です)が、1,000億円以上の営業利益を上げているのに対して、ソニー映画部門の2018年3月期会社予想営業利益は390億円と大きく見劣りがします。

ただし、ハリウッドメジャーの地位は望んで得られるものではありません。その点は、家庭用ゲームや世界的な音楽事業と同様で、参入障壁が高く、参入機会、買収機会が乏しいビジネスです。要するに、世界的な家庭用ゲーム、音楽、映画のビジネスは、特定少数の企業にのみ許されたものなのです。

平井体制になってからは、映画部門の立て直しに注力しています。成果は表れており、大作映画では2017年7月にアメリカで公開された「スパイダーマン:ホームカミング」がヒットし、次いで2017年12月公開の「ジュマンジ/ウェルカム・トゥ・ジャングル」がスパイダーマンを上回る大ヒットになっています。テレビドラマでも、「ブラックリスト」などシーズンを重ねるものが出ています。

リスクはネットフリックスのような動画配信業者が急成長してきたことによって、ブルーレイディスク(BD)の売れ行きが鈍っていることです。ネットフリックスやアマゾンとは映画、ドラマ製作でも競合します。ただし、動画配信業者は優良コンテンツの大口購入者でもあるため、ソニーにとっては顧客でもあります。また、伝統的な配給網は、テレビ、CATV、映画館など多様な出口を持っており、特に新興国展開を既に行っている優位性もあります。

前述したように、同業他社の多くは1,000億円以上の営業利益を上げています。ソニーの製作体制が劣っているわけではないため、3~5年程度で他社に収益面で十分キャッチアップできると思われます。新興国を含む世界展開が可能なビジネスであることを考えると、映画部門は今後のソニーにとって最も成長余地の大きい部門と思われます。

表5 ハリウッドメジャー比較

注:為替レートは月末レートの平均値

8.スマホ事業にはリスクがある

スマートフォン(エクスぺリア)のビジネスは、ソニーにとってリスクと思われます。事業規模が小さいため営業利益率が低く、黒字化している国が日本だけなので不安定です。ソニーは、コンテンツの「出口」を確保し、技術動向を知るために、スマートフォンとタブレットの事業を続ける意向ですが、競争状態や市況によっては赤字転落の可能性がないとは言えないので、注意が必要です。

9.金融事業の成長戦略に期待

ソニー金融部門(ソニーフィナンシャルホールディングス)の2018年3月期会社予想営業利益はG&NSに次ぐ1,750億円です。毎期安定的に1,500~2,000億円のレンジの営業利益を稼ぎ出しているという意味で、ソニー金融部門は重要部門です。

ソニー金融部門の中核会社であるソニー生命は1979年設立で、日本の新興金融機関としては代表的な成功例です。今はソニー金融部門は安定成長部門として位置付けられていますが、ソニーは金融部門の成長戦略を新たに描きたい意向です。金融部門の業績動向はソニー全社にとっても影響が大きいため、今後とも動きが注目されます。

10.新しい成長戦略を見たい。投資妙味がある。

これまで見てきたソニーの特徴をまとめると次のようになります。

- ソニー製品は、大型テレビで世界シェア2~3位、高級一眼カメラで1位、高級イメージセンサーで1位と、民生用、産業用を問わず高級品に強い。逆に中級品以下の市場では弱い。ソニーブランドは先進国(日米欧)での高級または準高級ブランドである。

- エンタテインメント3大事業である、ゲーム、音楽、映画を3つとも世界展開しているのは、世界でもソニーだけである。

- ソニー生命は日本の新興金融機関の中の成功事例。

- スマホ事業がリスクと思われる。

- ソニーのビジネスモデルは、ハード、ソフト両面からエンタテインメントを追求する「エンタテインメント・コングロマリッド(複合企業)」+金融という、世界でもソニー以外に見当たらないユニークなものである。

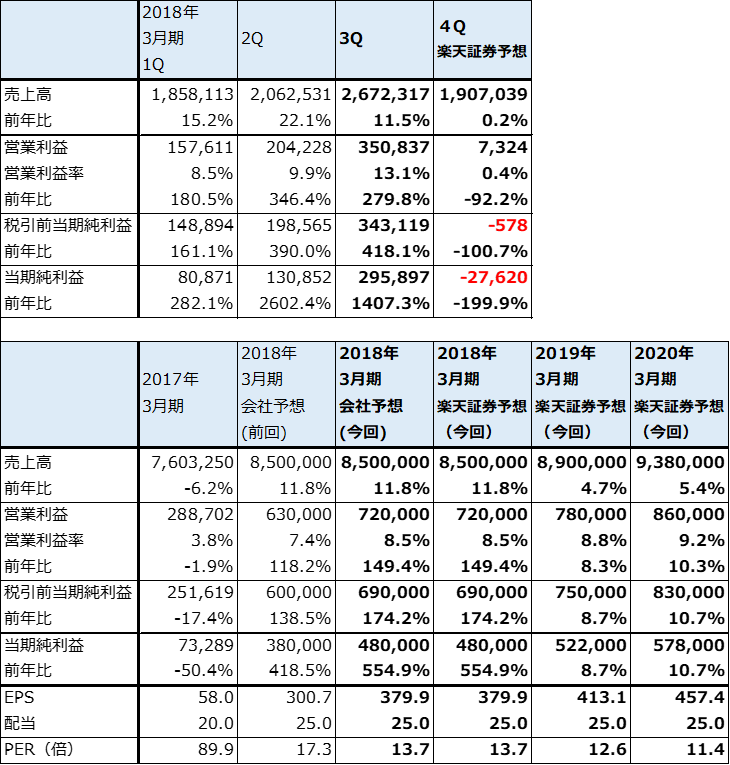

表6は、現時点での楽天証券の業績予想です。2019年3月期は表面上は8.3%営業増益の予想ですが、2018年3月期の一時的利益約440億円を考慮すると、実質15.4%増になると予想されます。また、2020年3月期は10.3%営業増益を予想しています。なお、2018年2月9日付け楽天証券投資WEEKLYのソニーの決算レポートから、2019年3月期、2020年3月期の営業利益を、各々100億円下方修正し、それに伴い税引前当期純利益、当期純利益も下方修正しています。これは半導体部門の業績を従来よりもやや慎重に見たためです。

2018年3月期までの赤字から回復する過程に比べると、今後の伸びは鈍くなると予想されますが、年率10~15%程度の安定した営業利益の伸びは期待できると思われます。この安定成長が実現すれば、今後6~12カ月で株価6,500円前後が期待できると思われます。投資妙味を感じます。

当面は、決算発表と、経営方針説明会において会社側が発信する内容に注目したいと思います。

表6 ソニーの業績

発行済み株数 1,263,557千株

時価総額 6,586,923百万円(2018/4/5)

単位:百万円、円

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:ソニー(6758)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)