![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

日本人のお金のIQ(全4回):その1 その2 その3 その4

元日銀マンが分析!日本人のお金のIQ―世界との格差は?―

日本人は数字に強いというけど、お金の計算は苦手?

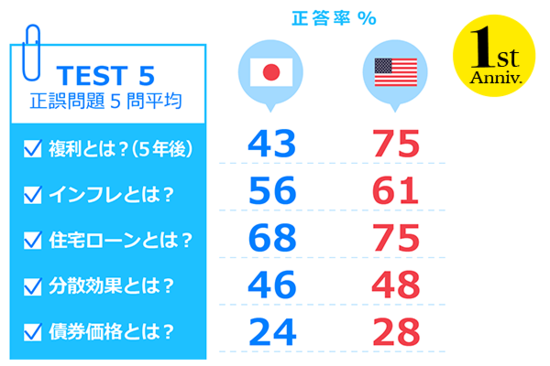

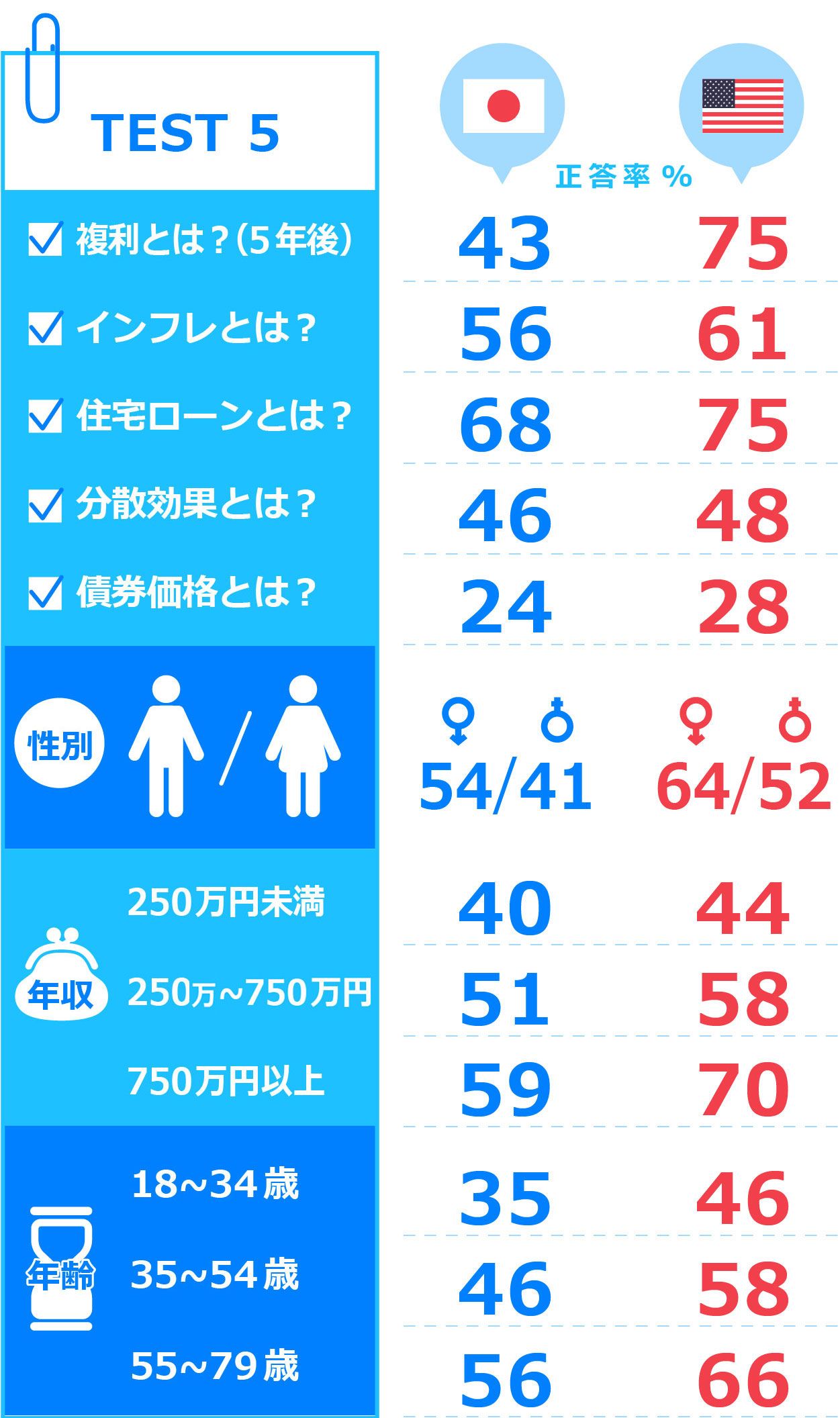

「日本人の投資リテラシーは低い」と言われますが、実際はどうなのでしょう? 金融広報中央委員会が調査した「お金・投資にまつわるテスト」の中から、複利・インフレ・住宅ローン・分散効果・債券価格の問題にフォーカスし、日米で正答率を比較してみました。

※データ出所:金融広報中央委員会「金融リテラシー調査2016年調査結果」

Q.複利計算の設定問題

「100万円を年率2%の利息がつく預金口座に預け入れました。 5年後には口座の残高はいくらになっているでしょう?なお利息への税金はかからないものとします」

Q.インフレの設定問題

「インフレ率が2%で、普通預金口座であなたが受け取る利息が1%なら、1年後にこの口座のお金を使ってどれくらいの物を購入することができると思いますか?」

Q.住宅ローンの設定問題

「住宅ローンを組む場合、返済期間が 15 年の場合と 30 年の場合を比較すると、通常、15 年の方が月々の支払い額は多くなるが、支払う金利の総額は少なくなるでしょか?」

Q.分散効果の設定問題

「1社の株を買うことは、通常、株式投資信託(何社かの株式に投資する金融商品)を買うよりも安全な投資でしょうか?」

Q.債券価格の設定問題

「金利が上がったら、通常、債券価格はどうなるでしょうか?」

Q.複利計算の設定問題

「100万円を年率2%の利息がつく預金口座に預け入れました。 5年後には口座の残高はいくらになっているでしょう?なお利息への税金はかからないものとします」

Q.インフレの設定問題

「インフレ率が2%で、普通預金口座であなたが受け取る利息が1%なら、1年後にこの口座のお金を使ってどれくらいの物を購入することができると思いますか?」

Q.住宅ローンの設定問題

「住宅ローンを組む場合、返済期間が 15 年の場合と 30 年の場合を比較すると、通常、15 年の方が月々の支払い額は多くなるが、支払う金利の総額は少なくなるでしょか?」

Q.分散効果の設定問題

「1社の株を買うことは、通常、株式投資信託(何社かの株式に投資する金融商品)を買うよりも安全な投資でしょうか?」

Q.債券価格の設定問題

「金利が上がったら、通常、債券価格はどうなるでしょうか?」

※米国については1ドル=100円で算出

→ 米国と比べると、全般的に日本の正答率は低め…。残念ながら、本当にリテラシー不足でした。最も顕著な差が出たのが「複利」に関する問題。中でも、投資信託などの「再投資収益」への理解不足が伺えました。また、年齢が上がるほど、年収が高いほど、正答率はアップ。これは日米同じ傾向がみられました。みなさん、満点の自信はありますか? この他の問題も「金融リテラシー調査(2016年)」にありますので、夏休みのお時間があるときに、力試しをされてはいかがでしょうか?

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)