日本人のお金のIQ(全4回):その1 その2 その3 その4

元日銀マンが分析!日本人のお金のIQ―世界との格差は?―

日本人は数字に強いというけど、お金の計算は苦手?

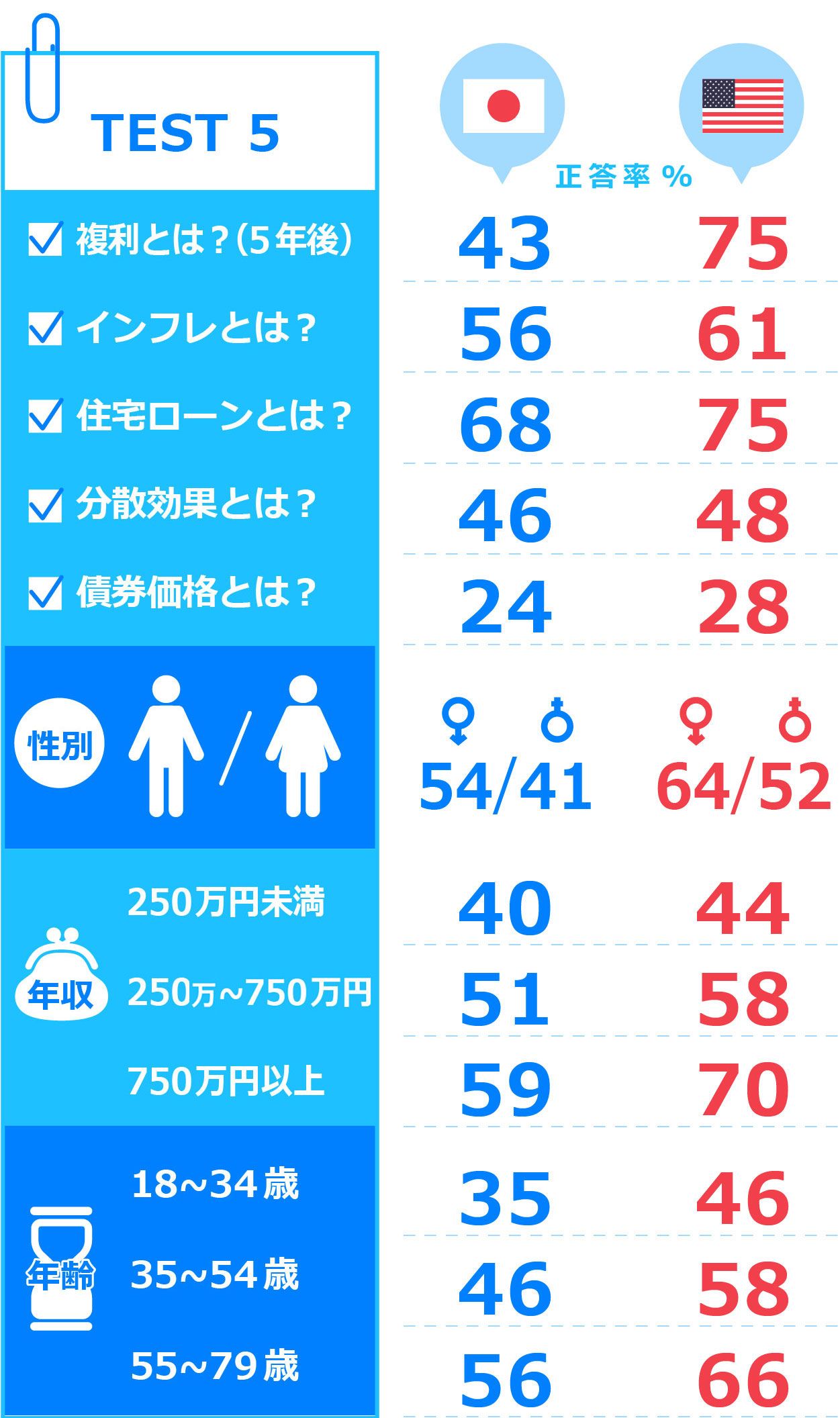

「日本人の投資リテラシーは低い」と言われますが、実際はどうなのでしょう? 金融広報中央委員会が調査した「お金・投資にまつわるテスト」の中から、複利・インフレ・住宅ローン・分散効果・債券価格の問題にフォーカスし、日米で正答率を比較してみました。

Q.複利計算の設定問題

「100万円を年率2%の利息がつく預金口座に預け入れました。 5年後には口座の残高はいくらになっているでしょう?なお利息への税金はかからないものとします」

Q.インフレの設定問題

「インフレ率が2%で、普通預金口座であなたが受け取る利息が1%なら、1年後にこの口座のお金を使ってどれくらいの物を購入することができると思いますか?」

Q.住宅ローンの設定問題

「住宅ローンを組む場合、返済期間が 15 年の場合と 30 年の場合を比較すると、通常、15 年の方が月々の支払い額は多くなるが、支払う金利の総額は少なくなるでしょか?」

Q.分散効果の設定問題

「1社の株を買うことは、通常、株式投資信託(何社かの株式に投資する金融商品)を買うよりも安全な投資でしょうか?」

Q.債券価格の設定問題

「金利が上がったら、通常、債券価格はどうなるでしょうか?」

※米国については1ドル=100円で算出

→ 米国と比べると、全般的に日本の正答率は低め…。残念ながら、本当にリテラシー不足でした。最も顕著な差が出たのが「複利」に関する問題。中でも、投資信託などの「再投資収益」への理解不足が伺えました。また、年齢が上がるほど、年収が高いほど、正答率はアップ。これは日米同じ傾向がみられました。みなさん、満点の自信はありますか? この他の問題も「金融リテラシー調査(2016年)」にありますので、夏休みのお時間があるときに、力試しをされてはいかがでしょうか?

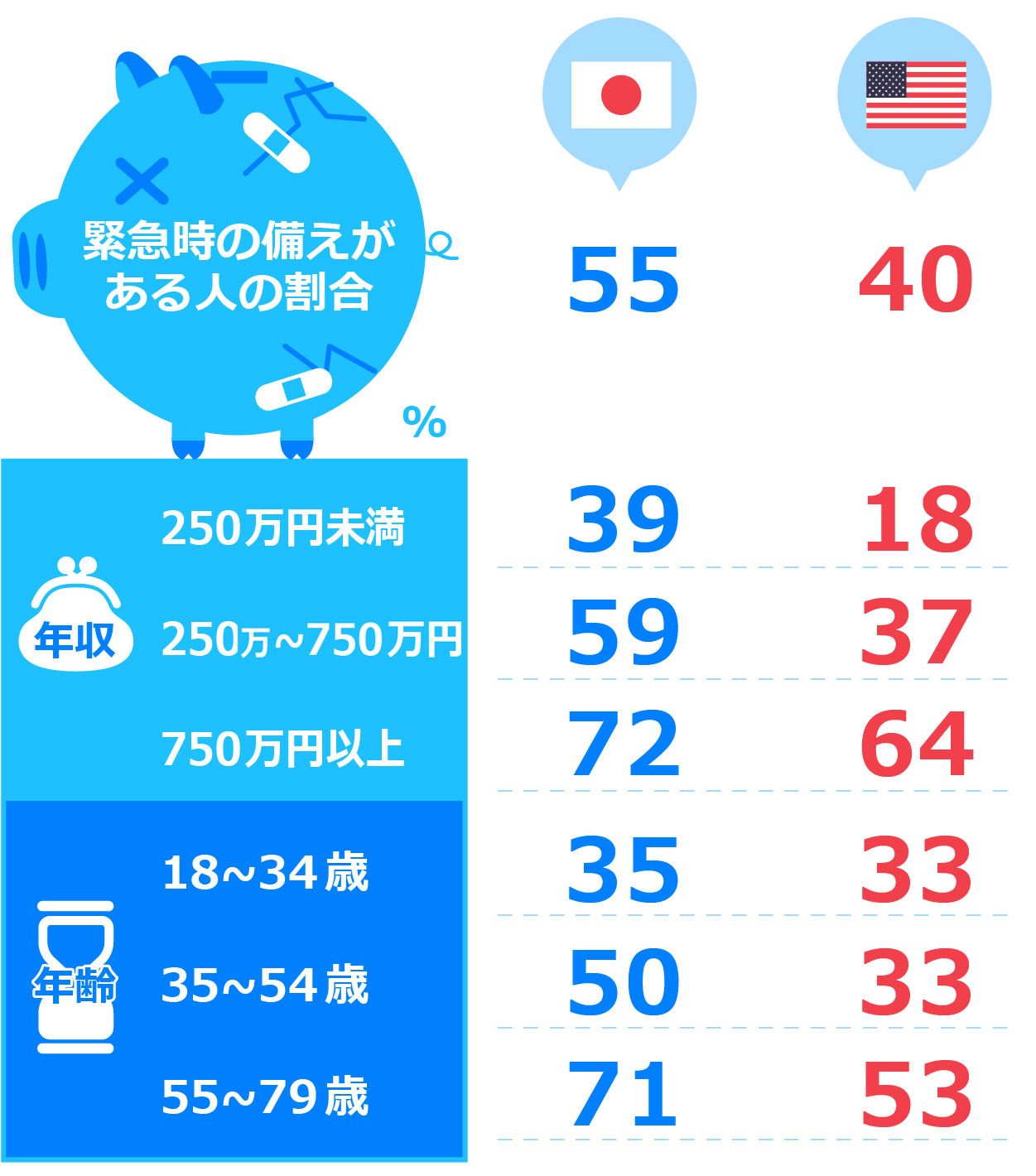

緊急時の金銭的な備えが手厚いのは、日本人

→ 万一のときのためのお金の準備度を日米で比べてみると、日本人のほうがきっちり備えているようです。日本は慎重でまじめ、やはり「貯金好き」なのかも。金銭的な備えが手薄な米国は「買い物好き」?

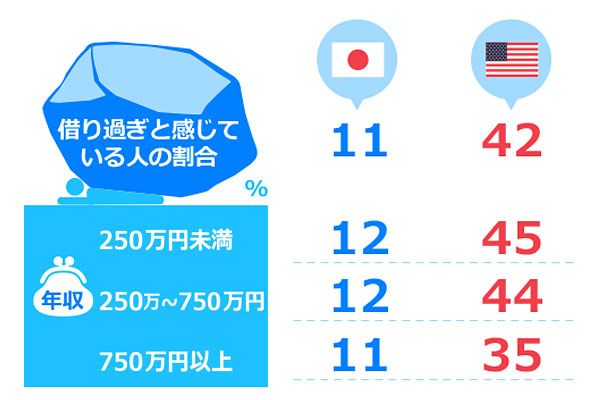

借り過ぎだと感じているのは、米国人

→ 借金度を日米比較!米国は年収が低い人ほど借り過ぎだと感じているよう。比べて、日本は米国の1/3以下の結果となり、日本人は借金がきらい(もしくは苦手)だと言います。ここからも、貯金好きの傾向が?

リアルな金融統計データをもとに、元日銀マンが分析。投資のステップアップに、お役立てください。

◎データ監修

鈴木 卓実(たくみ総合研究所 代表)

2003年、慶應義塾大学総合政策学部卒業。日本銀行にて、産業調査、金融機関モニタリング、統計作成等に従事。2018年、たくみ総合研究所を設立。エコノミスト、睡眠健康指導士として、経済や健康に関する個人指導やセミナー等を通じて情報を発信。

▼このPARTの記事をもっとみる

「元日銀マンが分析!日本人のお金のIQ」

7/31公開 (比較1)どっちが上手?日VS米マーケット・サーフィン比較

8/2公開 (比較2)どっちが高い?日VS米 経済IQテスト正答率

8/9公開 (比較3)やっぱり違う?男と女の行動経済学

8/16公開 (まとめ)日本人のお金のIQ進化論

▼この特集をもっと読む

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。