![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

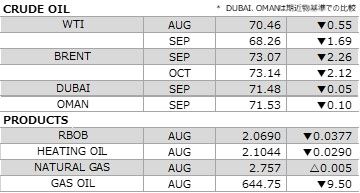

7月16日~20日原油マーケットレビュー

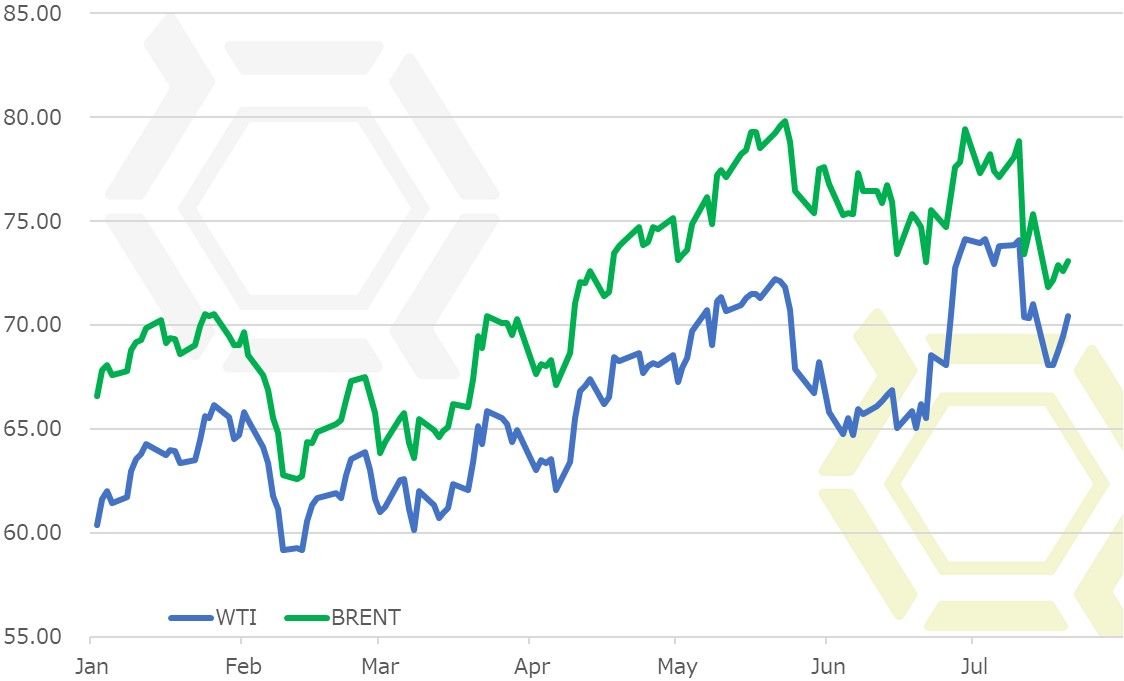

前週のNY原油相場は続落。供給タイトへの懸念が後退し、週明けに急反落すると、その後も需給緩和につながる要因が散見されたことで、総じて上値重く推移した。

これまで上昇要因だったいくつかの材料が、懸念後退により下落要因として捉えられた。リビアの主要石油積出港および油田の操業再開、カナダのオイルサンドの稼働再開見通し、イラクの原油輸出増など、ベアな材料が相次いだことで、週初は売りが先行して始まった。これら以外にも、ロシアや米国から相場の押し下げにつながる報が入ったため、市場のセンチメントは急速に弱気に傾倒する格好となった。

ロシアのプーチン大統領は、原油高に対して否定的な見方を示した。また、同国のノバク・エネルギー相も、供給不足に陥った際には増産する可能性を表明した。米国からは、トランプ政権が原油価格高騰を抑制するために戦略石油備蓄(SPR)の放出を検討していると伝わった。さらに同国のムニューシン財務長官から、対イラン禁輸措置について例外を検討するとの言及もあった。

ベネズエラ、リビア、イランからの供給減少を警戒し、70ドルを上回っていた原油相場だが、これら供給増につながる報が舞い込んだことで、タイトバランスへの警戒感は和らぎ、原油相場は大きく値を崩す展開となった。サウジアラビアが一部アジア顧客に対して、契約を超える原油供給を提案しているとの声も聞かれたことは、先行き弱気と見る向きが多いことの証左であろう。市場では供給増加観測が急速に広がった。

週央には米国の原油在庫の予想外の増加が明らかとなった。短期急落の影響や、納会前のポジション整理絡みの動きも相まって、さほど押されることはなかったが、リファイナリーの稼働低下、輸入増・輸出減、そして頭打ち状態が続いていた生産量が増えて過去最高を更新したことで原油在庫は積み上がっており、需給要因としてはベアであることは明白。ガソリンやディスティレートなどの石油製品需要が増えて在庫が減ったとはいえ、ハリケーンなどの天候要因でもない限り、足元の米国の原油需給が引き締まることはないだろう。

週後半、やや持ち直す場面も見られたが一時的だろう。サウジアラビアの石油輸出国機構(OPEC)担当閣僚が、7月の同国の原油輸出量は前月並み、8月に関しては日量10万バレルほど減らす見込みであるとの声明を発表したと伝わった。これを受けて買戻しが入った格好だが、8月限は納会直前、9月限はサヤ修正の動きから連れて買われた可能性が高く、10月限以降の戻りの小ささを勘案すると、内部要因主導で過度に買い戻された感は否めない。

需給ファンダメンタルズ、テクニカル面においては、ベア寄りの要素が多分にあるため、週を通じて総じて上値が重かった。需給緩和観測を背景とした下げ基調は続く公算が大きい。ノルウェーのスト終結もあり、ブレントの期近はバックワーデーションからコンタンゴに転じており、ブレント安に連れる動きも見込まれる。納会後の限月交代により、WTIのサヤの歪みも修正される可能性があり、期近中心に売られるだろう。

今週の予想

- WTI やや弱め 66.00-70.00ドル

- BRENT やや弱め 71.00-74.00ドル

国内石油化学関連ニュース

- 昭和電工、エマルジョン等合成樹脂製品値上げ

- 日本軽金属、次亜塩素酸ナトリウム値上げ

- 東海カーボン、カーボンブラック値上げ

- 三井化学、EO、EAおよびEG値上げ

- 東ソー、ペースト塩ビ樹脂値上げ

- 出光興産、MEK値上げ

- 住友商事、ウクライナにおける農業資材直販事業へ参入

- 群栄化学工業、米国に販社を設立

- 東洋エンジニアリング、タイのオレフィンプラント拡張プロジェクトを受注

- 旭化成、米自動車内装材メーカーを買収

- 積水フーラー、長瀬産業、塗工可能な高伸縮性ホットメルト材料を開発

- 帝人、PC樹脂コンパウンド工場の生産および配送を再開

- 東レ、蘭炭素繊維複合材料メーカーの買収が完了

海外石油関連ニュース

サウジアラムコ、SABIC株式取得を検討

ロイターが伝えたところによると、サウジアラビア政府は国営石油サウジアラムコによるサウジ基礎産業公社(SABIC)株式取得を検討している。サウジアラムコの新規株式公開(IPO)を控えるなか、同社の時価評価額を上げるための動きとみられる。石油化学部門の資産が拡大すれば、投資家の引き合いが強まる可能性があるという。株式取得に向けた動きはまだ初期段階のため、同社が株式取得の実施を決定するかは不明。

EIA、原油在庫は予想外の大幅増

米エネルギー情報局(EIA)が7月18日に発表した7月13日までの週の週間石油統計の概要は次の通り。

原油在庫は前週比583.6万バレル増の4億1108.4万バレルとなった。前年同期比は16.2%減と前週の同18.2%減からマイナス幅が縮小した。ロイター事前予想の360万バレル減に反して大幅増となった。生産量は日量1100.0万バレル(前週比10万バレル増)と増加し、過去最高を更新した。輸入量は同906.6万バレル(同163.5万バレル増)と増加した。リファイナリーへの投入量は同1753.6万バレル(同44.5万バレル減)と減少し、稼働率は94.28%と2.39pt低下した。輸出量は同146.1万バレル(同56.6万バレル減)と減少した。なお、WTIの受け渡し拠点であるオクラホマ州クッシングの原油在庫は2485.8万バレル(同86.0万バレル減)と9週連続で減少した。戦略石油備蓄(SPR)は6億6001.4万バレル(同0.1万バレル減)。

ガソリン在庫は前週比316.5万バレル減の2億3583.2万バレルとなった。前年同期比は2.0%増と前週の同1.4%増からプラス幅が拡大した。ロイター事前予想は変わらず。生産量は日量1003.5万バレル(前週比13.3万バレル減)と減少した。輸入量は同65.7万バレル(同19.6万バレル減)と減少した。輸出量は同73.4万バレル(同45.2万バレル減)と減少した。需要は同970.8万バレル(同43.3万バレル増)と増加した。4週平均の需要は同964.6万バレルと前年同期の同965.5万バレルを0.1%下回る水準。全米平均ガソリン小売価格(レギュラー)は前週比0.8セント高の286.5セントと3週連続の値上がり。なお、ナショナル・ハリケーン・センター(NHC)によると、現在大西洋上に発生している熱帯低気圧はない。

ディスティレート在庫は前週比37.1万バレル減の1億2131.1万バレルとなった。前年同期比は19.9%減と前週の同20.8%減からマイナス幅が縮小した。ロイター事前予想の90万バレル増に反して減少した。このうちヒーティングオイル在庫は同31.9万バレル減の815.1万バレル、前年同期比13.2%減と前週の同9.1%減からマイナス幅が拡大した。生産量は日量517.4万バレル(前週比26.8万バレル減)と減少した。輸入量は同14.0万バレル(同3.6万バレル増)と増加した。輸出量は同122.6万バレル(同7.4万バレル増)と増加した。需要は同414.1万バレル(同33.6万バレル増)と増加した。4週平均の需要は同392.1万バレルと前年同期の同413.6万バレルを5.2%下回る水準。全米平均ディーゼル小売価格は前週比0.4セント安の323.9セントと3週ぶりの値下がり。

なお、プロパン/プロピレン在庫は前週比166.4万バレル増の6525.6万バレルとなった。生産量は日量194.4バレル(前週比0.4万バレル増)と増加した。輸入量は同8.5万バレル(同3.2万バレル減)と減少した。輸出量は同76.2万バレル(同3.4万バレル減)と減少した。需要は同102.9万バレル(同10.6万バレル増)と増加した。4週平均の需要は同90.1万バレルと前年同期の同88.6万バレルを1.7%上回る水準。

石油製品全体の4週平均の需要は、日量2069.4万バレルと前年同期の同2075.2万バレルを0.3%下回る水準。SPRを除く石油全体の在庫は、前週比600万バレル増の12億0570万バレル。前年同期を9.0%下回る水準。

CFTC、ファンド建玉明細

米商品先物取引委員会(CFTC)が発表した建玉明細報告によると、17日時点におけるWTIのファンド筋のポジションは63万1294枚の買い越しと、前週から買い越し幅を2万3171枚縮小させた。売り買いともに玉整理中心の動きのなか、手仕舞い売りを先行させた。一方の生産者筋は67万1223枚の売り越しと、前週から売り越し幅を1万5858枚縮小させた。こちらも玉整理中心。ショートカバー先行。

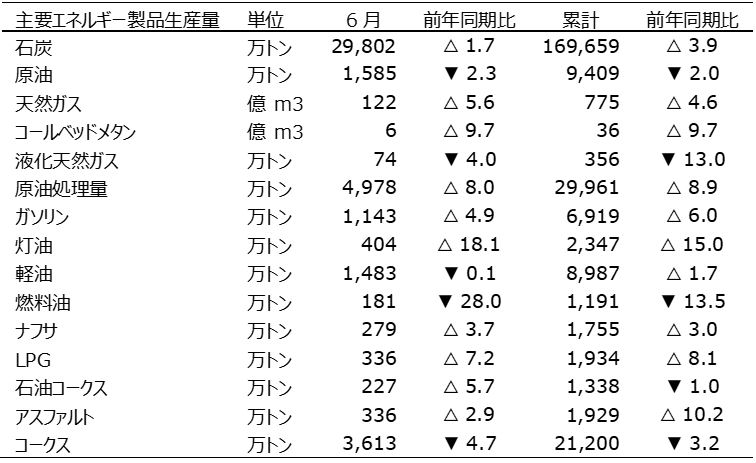

中国の6月エネルギー生産量

中国国家統計局は7月16日に公表していた6月のエネルギー生産量の品目別詳細を明らかにした。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)