![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

任天堂(7974)

1.楽天証券では任天堂の業績予想を下方修正した

今回の特集は任天堂です。楽天証券では、今期に入ってからのニンテンドースイッチ・ハード、ソフトの国内外での売れ行きを見て、これまでの業績予想を下方修正しました。詳細は表1、2の通りです。

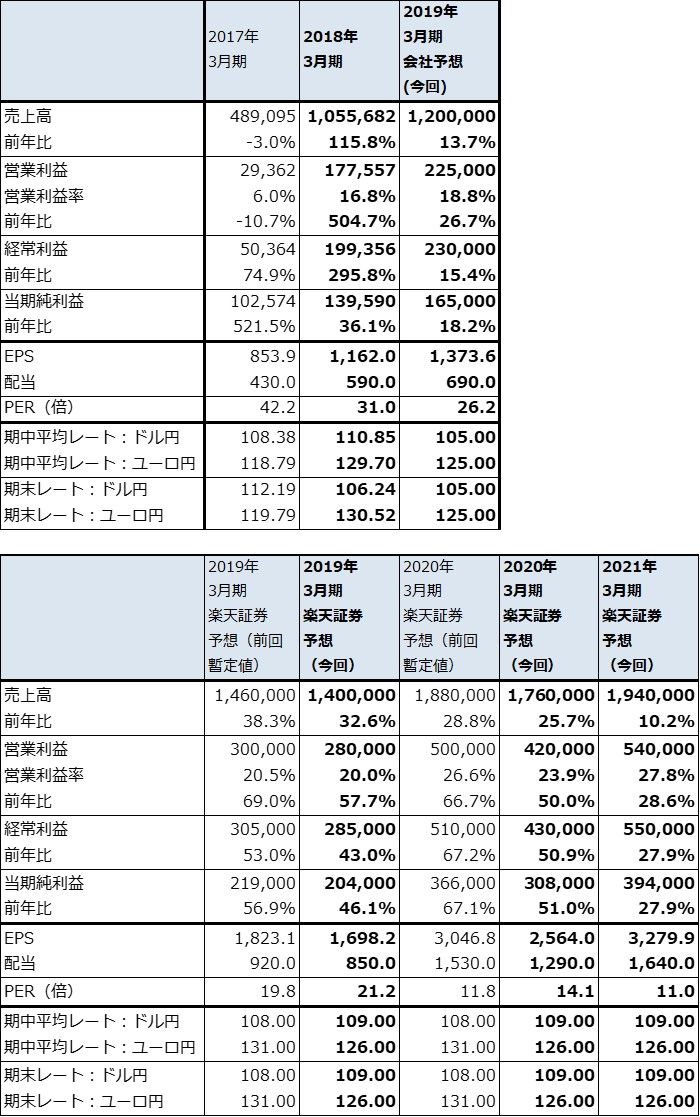

表1 任天堂の業績(2018年6月)

発行済み株数 120,126千株

時価総額 4,328,140百万円(2018/6/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

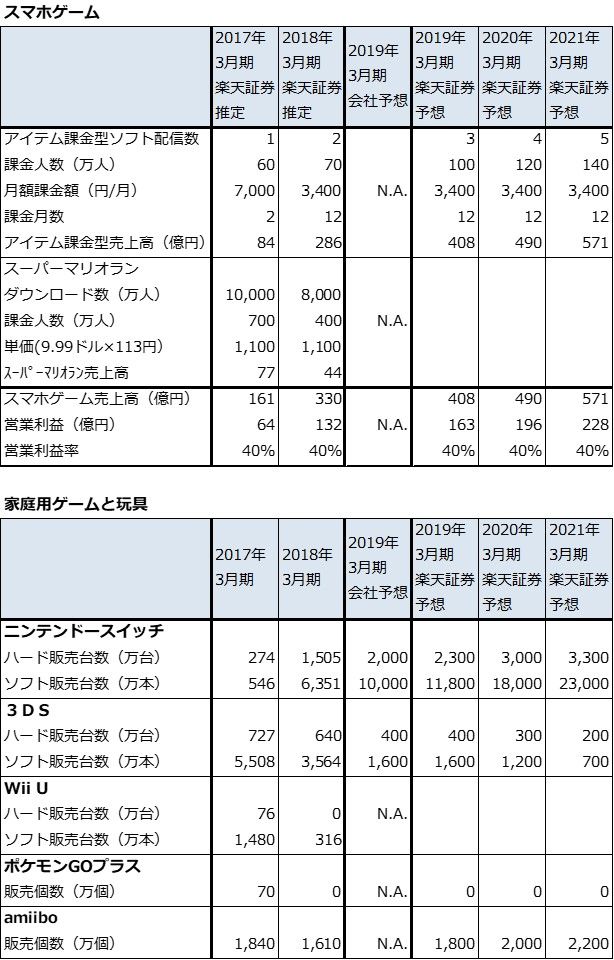

表2 任天堂の業績予想の前提(2018年6月)

注:ポケモンGOプラスの2017年3月期、2018年3月期販売個数は楽天証券推定

まずニンテンドースイッチ・ハード、ソフトの販売数量予想は、前回予想(楽天証券投資WEEKLY2018年5月2日号記載の暫定予想)の2019年3月期ハード2,500万台、ソフト1億2,800万本、2020年3月期ハード3,300万台、ソフト2億1,000万本から、2019年3月期ハード2,300万台、ソフト1億1,800万本、2020年3月期ハード3,000万台、ソフト1億8,000万本へ下方修正しました。また2021年3月期はハード3,300万台、ソフト2億3,000万本としました。

これに伴い業績予想も、前回暫定予想の2019年3月期売上高1兆4,600億円、営業利益3,000億円、2020年3月期売上高1兆8,800億円、営業利益5,000億円を、今回予想では2019年3月期売上高1兆4,000億円、営業利益2,800億円、2020年3月期1兆7,600億円、営業利益4,200億円へ下方修正しました。2021年3月期は売上高1兆9,400億円、営業利益5,400億円としました。

下方修正した主な理由は以下の通りです。

1)家庭用ゲームビジネスが、欧米だけでなく日本でもクリスマスシーズンに偏ったものになっている。

もともと欧米の家庭用ゲームビジネスは、毎年10-12月期、特に11、12月のクリスマスシーズンに年間売上高の40%以上を販売する、クリスマス偏重のビジネスです。一方日本市場は、年末年始商戦が大きな比重を持つものの、他のシーズンでもある程度売れる市場でした。

ところが、最近は日本でもクリスマスシーズンに重点的にゲーム機とゲームソフトが売れるようになっています。実際に、今年4月以降の日本でのハード、ソフトの売れ行きは、盛り上がりに欠けるものになっています。そのため、従来の予想をある程度割り引く必要が出てきました。

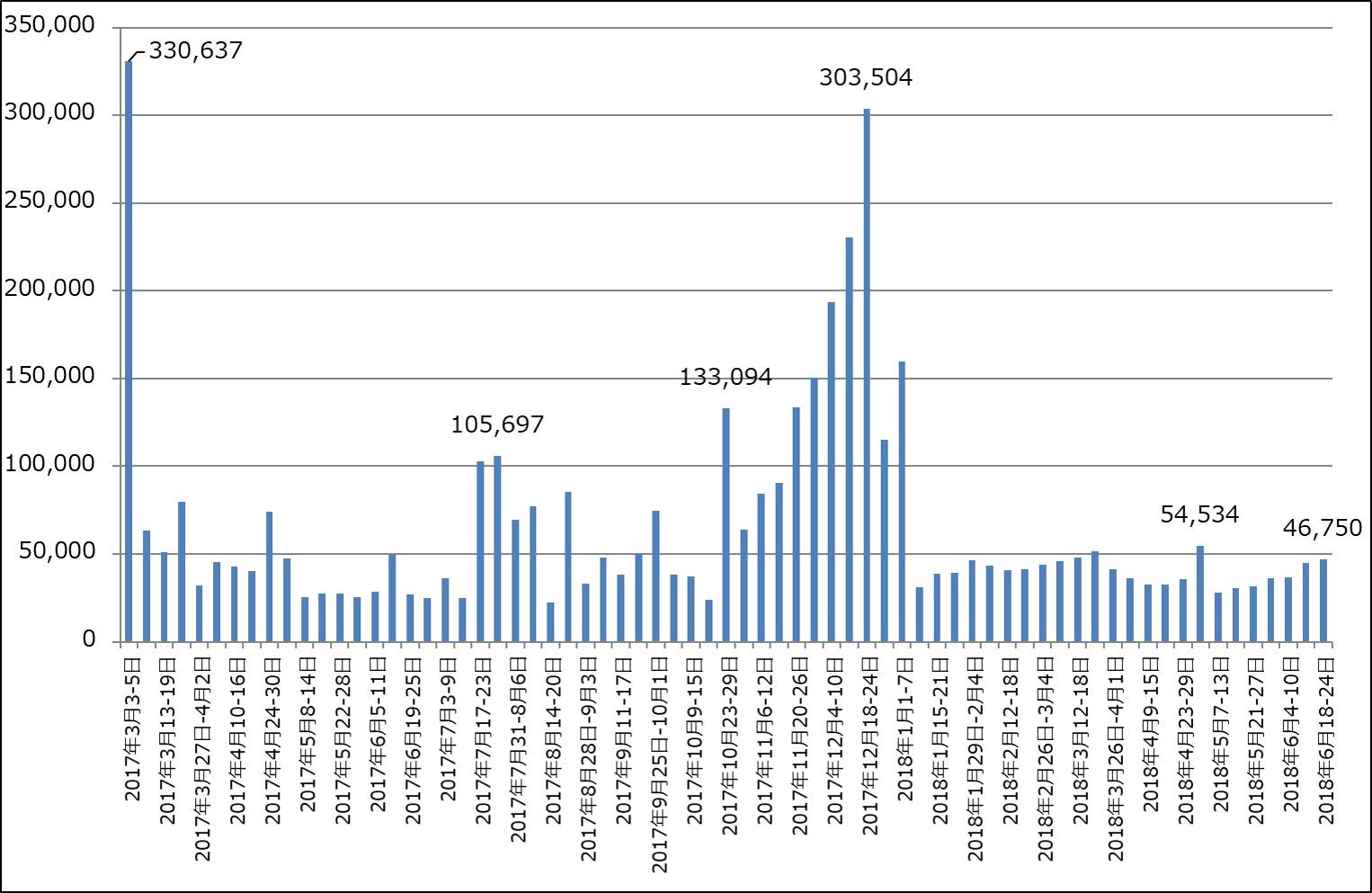

グラフ1 ニンテンドースイッチ・ハードウェアの販売台数:日本

出所:ファミ通.comより楽天証券作成

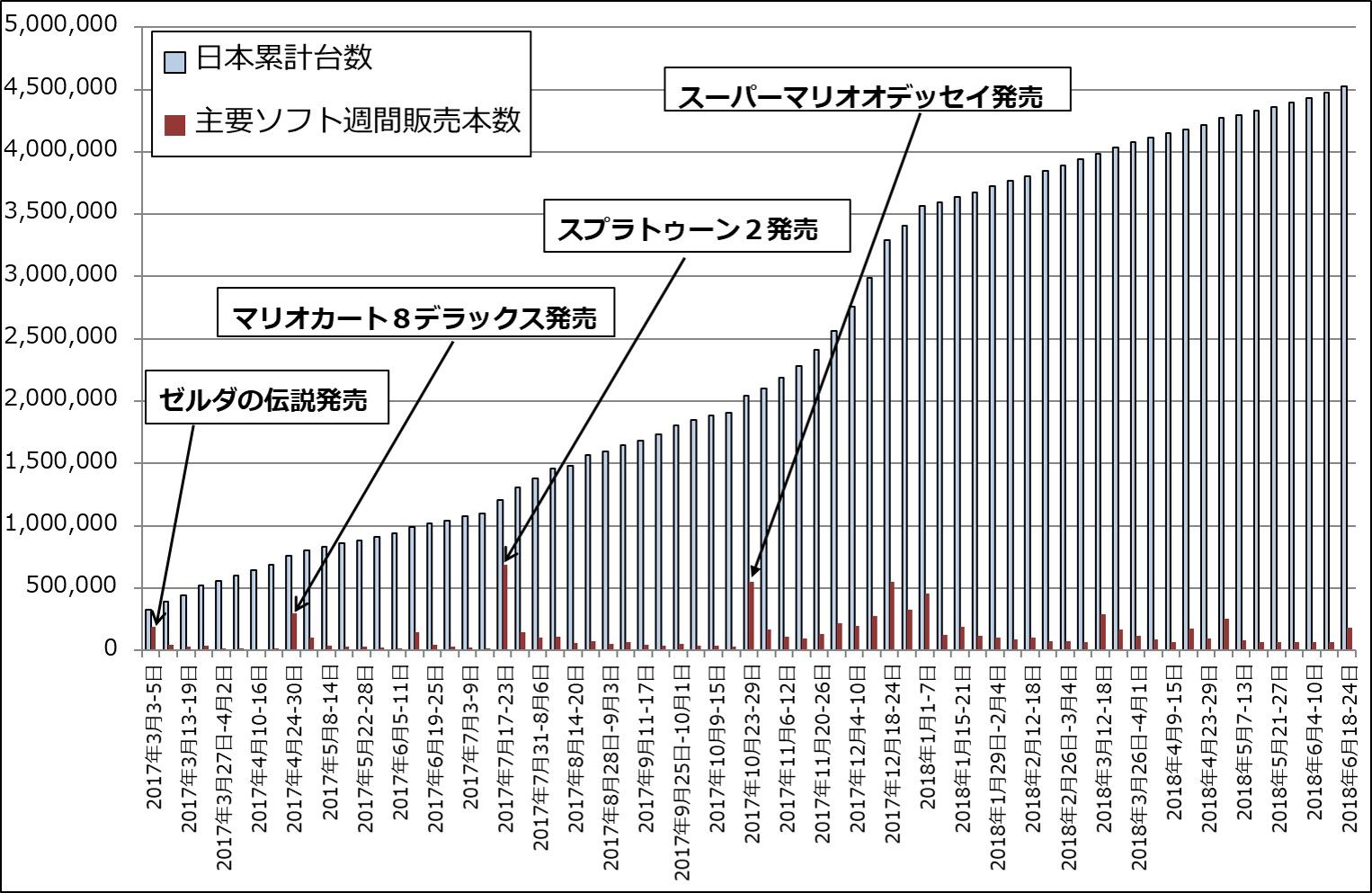

グラフ2 ニンテンドースイッチのハード累計販売台数と任天堂製主要ソフト販売本数:日本

出所:ファミ通.comより楽天証券作成

2)「ニンテンドーラボ」の販売本数が伸び悩んでいる

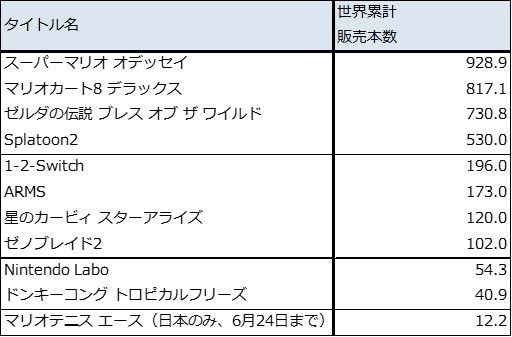

もう一つの理由は、「ニンテンドーラボ」です。ダンボールの組み立て工作とニンテンドースイッチを組み合わせて遊ぶニンテンドーラボは、その独創性が高く評価され、体験会での反応も良好でしたが、実際の販売本数は現在のところ期待を裏切るものになっています。VGChartzによれば、2018年4月20日から5月12日までの販売本数(バラエティキットとロボットキットの合計)は54.3万本でした。週次で見た販売ペースは発売日の翌週から落ちており、3月16日発売の「星のカービィ」が100万以上の販売本数になっているのに対して見劣りがします。

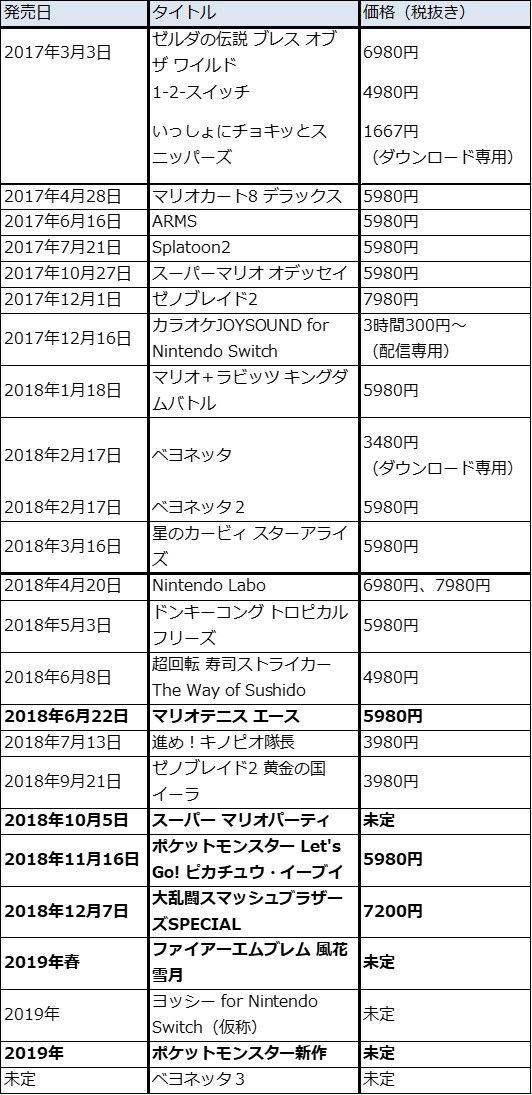

ニンテンドーラボが不発になったため、7、8月の夏商戦は、「スーパーマリオオデッセイ」「マリオカート8デラックス」などの定番ソフトと、6月22日発売の「マリオテニス エース」に頼ることになってしまいました。

ニンテンドーラボの不振は、来年以降も発売されるであろう任天堂らしい非伝統的ソフト(変わったソフト、Wii時代の「WiiFit」のようなソフト)が会社側が考えるように売れるのか、疑問を投げかけることになりました。そのため、ソフトの販売本数予想はこれまでよりも慎重なものにならざるを得ません。

表3 任天堂製ニンテンドースイッチ用ソフトの累計店頭販売本数

出所:VGChartzより楽天証券作成

注1:2018年5月12日までの累計販売本数

注2:「マリオテニス エース」のみ日本の2018年6月24日までの累計。出所はファミ通.com

注3:ニンテンドーラボはバラエティキット、ロボットキットの合計

2.伝統的ゲームソフトの売れ行きは順調

前述のように、ハード、ソフトの売れ行きがクリスマスシーズンに偏っており、「ニンテンドーラボ」が中身の評価は高いものの販売面では芳しくないため、楽天証券では従来の業績予想を下方修正しました。

ただし、私は今期業績が会社予想(2019年3月期売上高1兆2,000億円、営業利益2,250億円、ニンテンドースイッチ・ハード2,000万台、同ソフト1億本)を下回るとは考えていません。もともと会社予想ではタイレシオ(当該年度のソフト販売本数÷当該年度末のハード累計販売台数、ハード1台に対してソフトが年間何本売れたかを示す)が、2018年3月期3.6本に対して2019年3月期2.6本と少なくなっています。会社側はソフトごとに販売計画を積み上げた結果こうなったとしていますが、発売2年目のタイレシオは通常高水準なので、楽天証券では2019年3月期を2.9本としました。会社予想は保守的と思われます。

また、ニンテンドースイッチ用ソフトの中でも、「スーパーマリオオデッセイ」、「マリオカート8デラックス」、「スプラトゥーン2」、「ゼルダの伝説 ブレス オブ ザ ワイルド」のような、伝統的なアクションゲーム、レーシングゲーム、シューティングゲーム、RPGは発売後時間が経っているにもかかわらず順調に売れています。今年のクリスマス商戦でもこれらのソフトは「定番」として主力ソフトの一角を占めることになると思われます。

なお、6月22日発売の「マリオテニス エース」は6月24日までの日本での販売本数が12万2,070本と順調な出だしとなりました。この週はニンテンドースイッチ・ハードも4万6,750台売れました(いずれも出所はファミ通.com)。次週以降も売れ行きが継続するか注目されます。

3.クリスマス商戦へ向けた主要ラインナップが出揃う

2018年6月12~14日にアメリカで開催されたE3までに、今年のクリスマス商戦の主要ラインナップが発表されました。

まず、E3の開催前に、任天堂の持分法子会社である株式会社ポケモンが「ポケットモンスター Let's Go! ピカチュウ・イーブイ」(5,980円)の11月16日発売を発表しました(同ソフトの販売権は任天堂が持ちます)。キャラクターをポケモンGOと交換できる機能がついています。

次いで、E3では「スーパー マリオパーティ」(10月5日発売、価格未定)、「大乱闘スマッシュブラザーズSPECIAL」(12月7日発売、7,200円)が発表されました。特に「大乱闘スマッシュブラザーズSPECIAL」は、これまで出てきたキャラクターのほぼ全てを登場させる自信作になっています。

これで2018年10~12月の主要ラインナップが決まりましたが、これまでに発売された定番ソフトに「マリオテニス エース」、新作3作を加えると、相当充実したラインナップになると思われます。また、今後追加でクリスマス商戦に発売されるソフトが数作発表される可能性もあります。大きな需要が生まれると思われますが、前期がそうであったようにクリスマス商戦だけではこの需要が消化しきれず、年明けの2019年1-3月期も好調な売れ行きが続く可能性があります。私が、今期の業績は会社予想を上回ると予想しているのは、このためでもあります。

従って、今後の販売動向を慎重に観察、予想する必要はあるものの、過度に悲観的になる必要はないと思われます。

表4 ニンテンドースイッチ用ソフトの発売スケジュール(任天堂製または任天堂が販売権をもっているソフトのみ)

4.ニンテンドースイッチの波は大きいと思われる

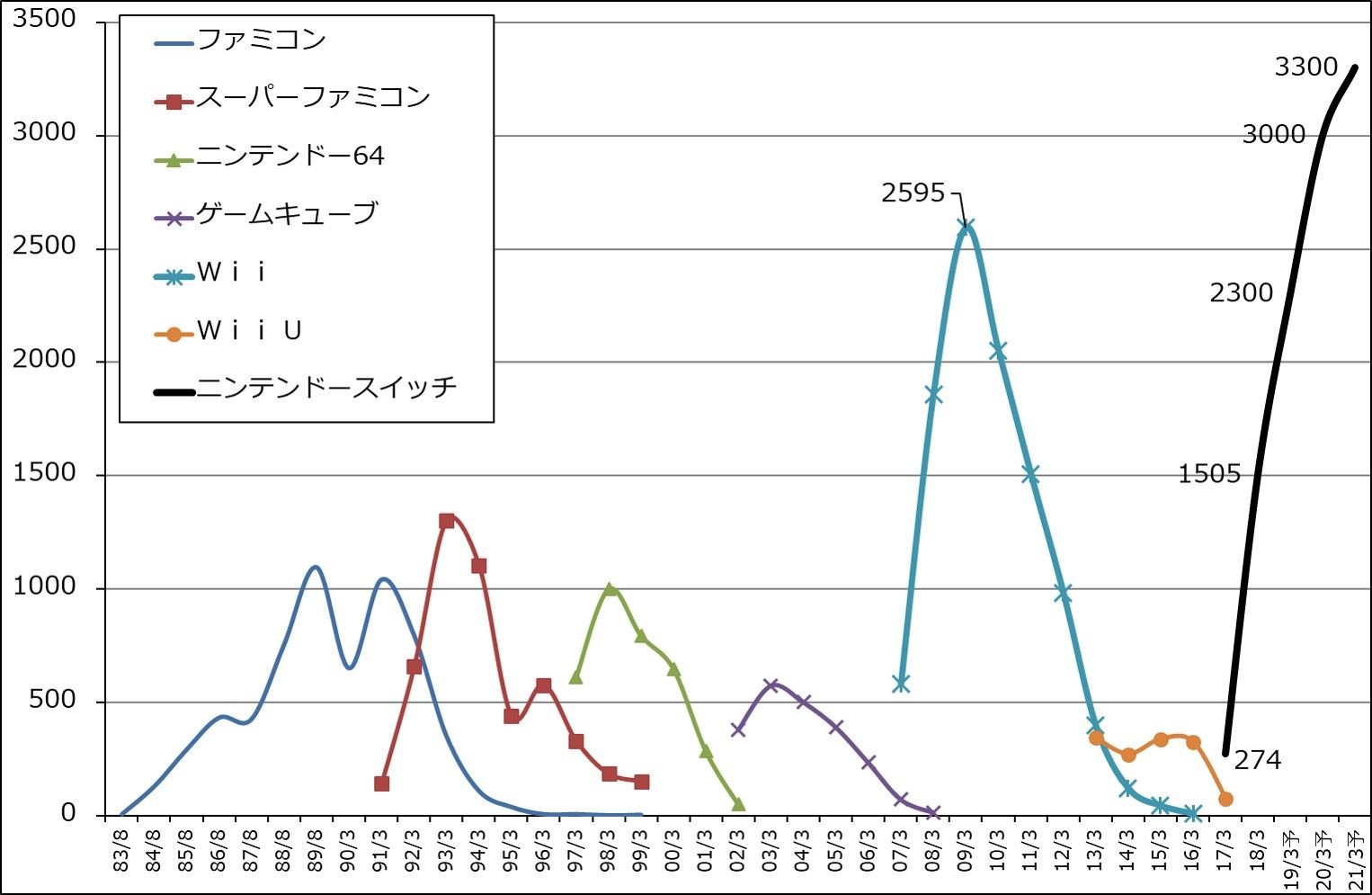

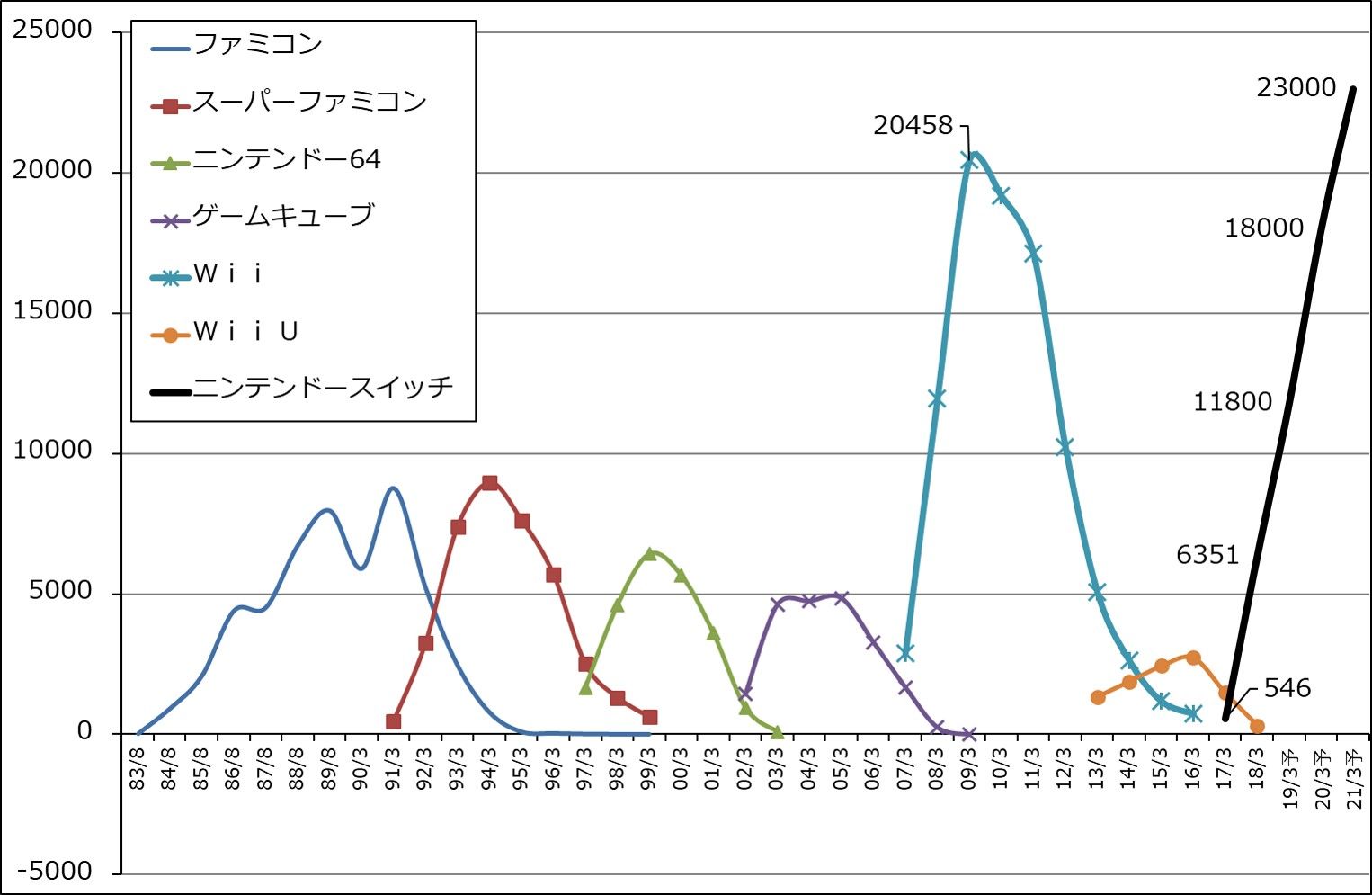

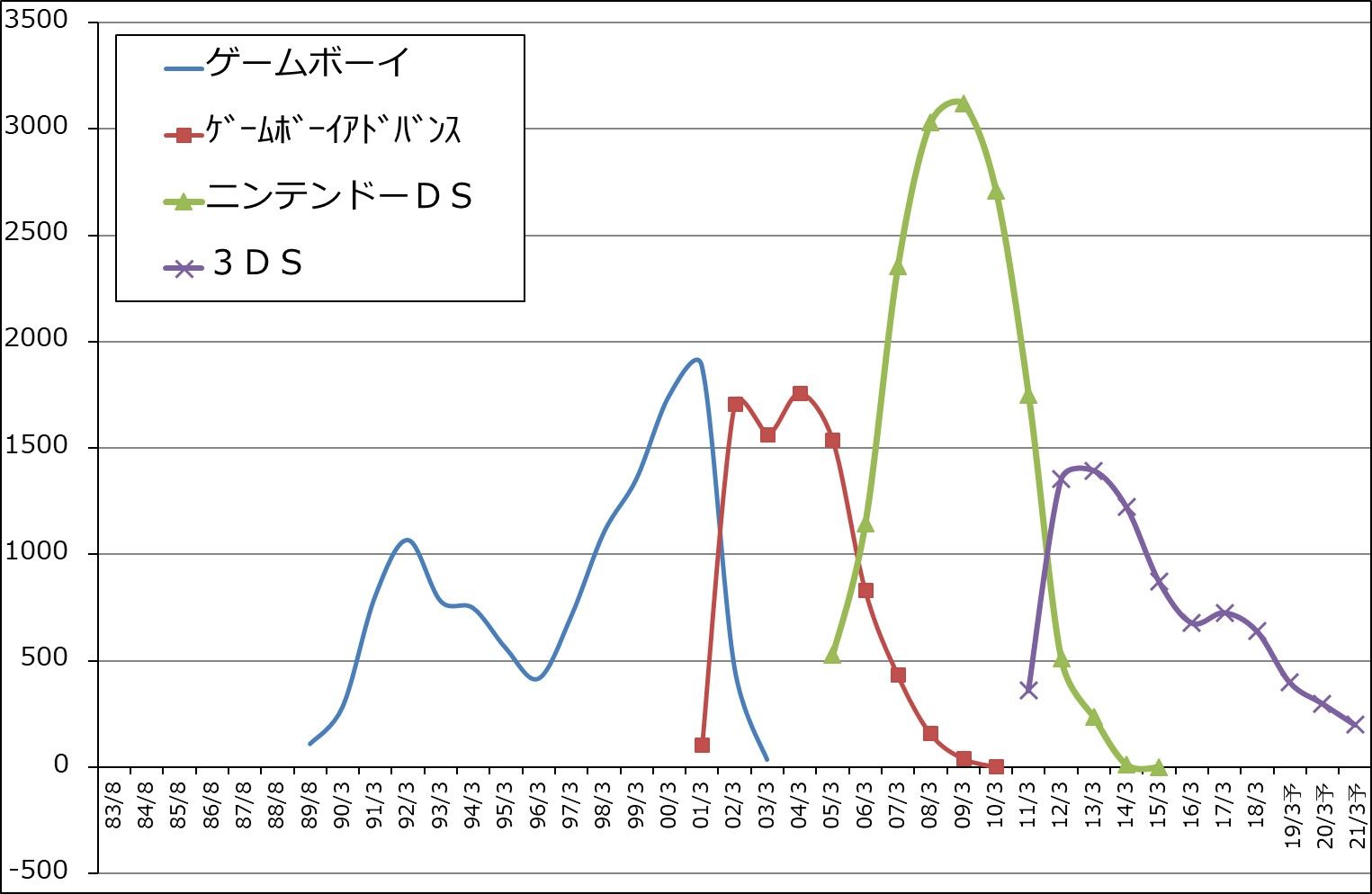

通常の任天堂サイクル(家庭用ゲーム機の世代交代サイクル)は上り3年、下り5~6年です(Wii時代がそうでした)。ただし、ニンテンドースイッチは1人1台需要の開拓と中国進出を会社側が強く志向しているため、これまでの任天堂のゲーム機よりも上りが長く、山が高く、下りも緩やかになる可能性があります(グラフ3、4)。

1人1台需要の開拓については、ユーザーの多くがテレビに繋がず本体のディスプレイでプレイした経験がある模様です。このことを考えると、1人1台需要の開拓は緩やかに進んでいると思われます。

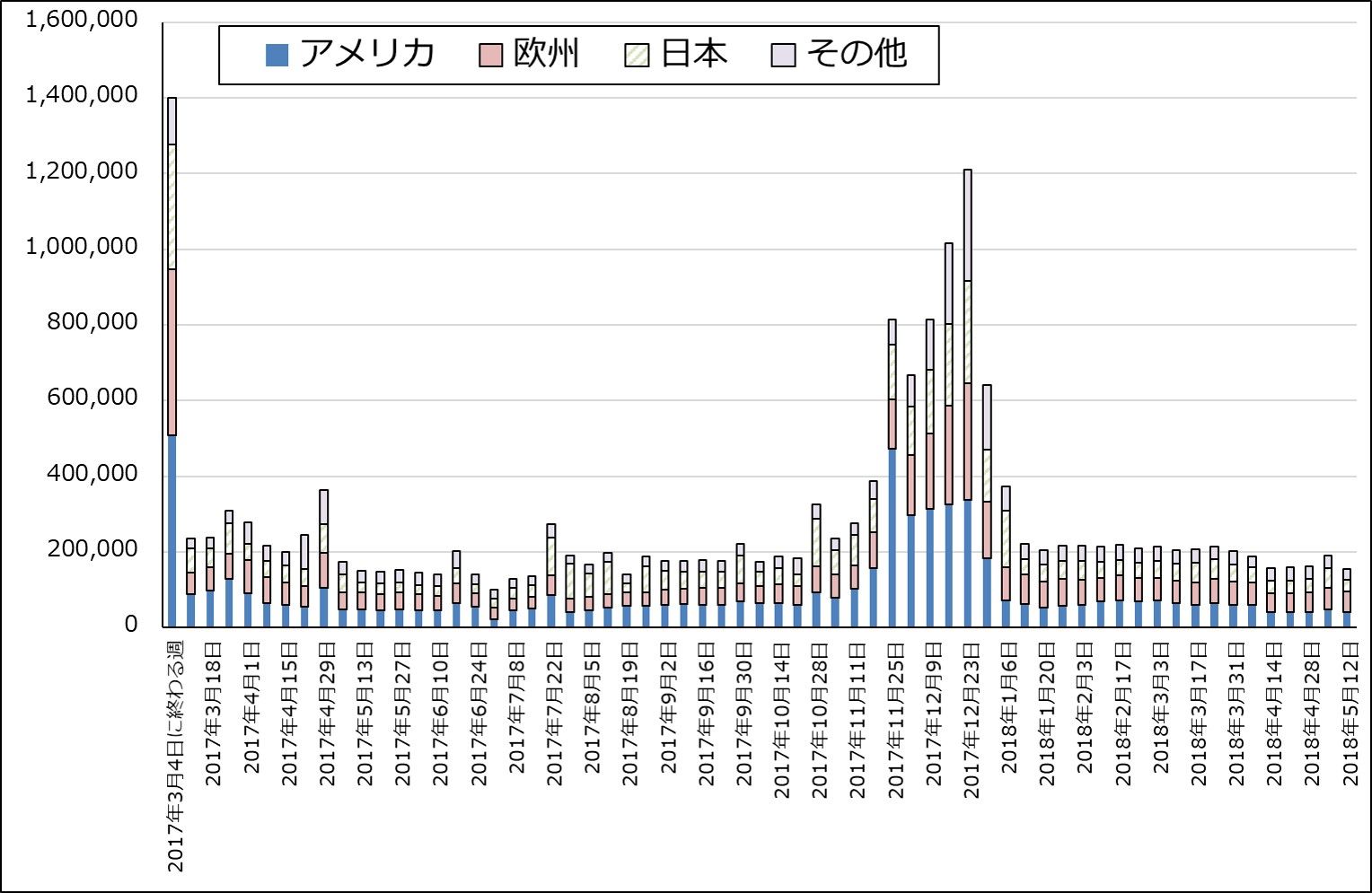

中国進出については、遠くない時期、1~3年後に実現する可能性があります。ニンテンドースイッチの販売地域を見ると、日、米、欧だけでなく、オーストラリア、香港、南米などの「その他」地域が重要になっています(グラフ5)。ゲームユーザー数が5~6億人の中国はゲームソフトの検閲制度があり、今の主流がパソコンオンラインゲームとスマホゲームで家庭用ゲームの市場がほとんどない難しい市場ですが、開拓に成功した時には任天堂の将来に大きなインパクトを与えると思われます(ちなみに、日米欧のゲームユーザー数は推定3~4億人[家庭用、PCオンライン、スマホゲームを含む])。

なお、携帯型ゲーム機について見ると、3DS用ソフト販売本数は会社予想では前期3,564万本から今期1,600万本に減少することになります。3DSは製品寿命の末期にあると思われます(グラフ6)。ニンテンドースイッチは携帯用にも使えますが、電車の中でプレイするには少し大きいため、3DSの市場を完全に吸収できるか疑問です。そこで3DSの市場をスマホゲームで代替するか、新型携帯型ゲーム機(≒3DSの後継機?)を出すのかどうかが今後の焦点になると思われます。結論は来期以降になると思われますが、携帯型新型機を投入する場合は業績に上乗せ要因になると思われます。

なお、スマホゲームでは、今年夏にサイバーエージェントのゲーム子会社Cygamesとの協業によるタイトル「ドラガリアロスト」を配信開始する予定です。

グラフ3 任天堂のゲームサイクル:据置型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ4 任天堂のゲームサイクル:据置型ソフトウェア

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ5 ニンテンドースイッチ・ハードウェア販売台数

出所:VGChartzより楽天証券作成

グラフ6 任天堂のゲームサイクル:携帯型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

5.任天堂の株価見通し

業績予想の修正に伴い、株価見通しも修正します。楽天証券投資WEEKLY5月2日号では今後1年間で6万5,000円前後としましたが、これを今後1年間で6万円とします。来期2020年3月期の楽天証券予想EPS 2,564.0円に、成長率とリスクを考慮した想定PER20~25倍を当てはめました。

株価は、(私の解釈によれば)今年1-3月に5万円を突破できなかったため頭打ち感が台頭し、4月20日発売のニンテンドーラボの出足が鈍かったことから下がり始めました。E3でのプレゼンテーション(「大乱闘スマッシュブラザーズSPECIAL」の説明に重点が置かれました)も株価回復には結びつきませんでした。そして、株価下落に伴い信用取引の需給関係が悪化し、6月下旬に3万5,000円台になるまで大きく下落しました。

株価の下げ幅が大きく急だったため、上昇には時間がかかると思われます。ただし、高値から安値まで29%下がったため調整十分感が出始めており、今期の会社予想PER、楽天証券予想PERがともに20倍台になっているため、割安感も出始めています。そのため、今後の株価は底値形成をして、その後反転する可能性があります。中長期での買い場が到来しつつあると思われます。

6.家庭用ゲームソフト専業にも注目したい

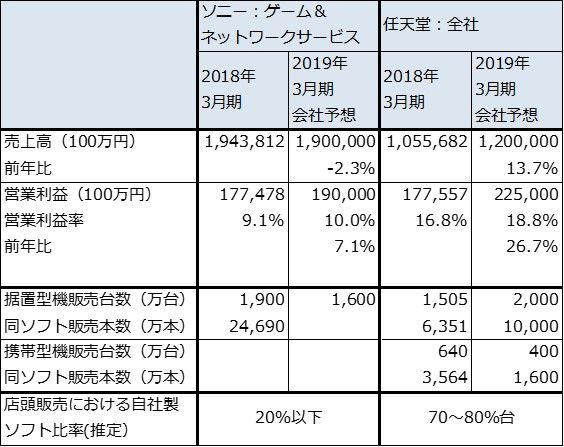

任天堂の問題点は、ニンテンドースイッチ用ソフトの販売本数の中でサードパーティ製ソフトが占める比率が推定20~30%と低いことです。もともと採算の良い自社製ソフトの比率が高いことが、ソニー・ゲーム部門よりも任天堂のほうが営業利益率が高い理由です(表5)。ただし、今はまだ発売2年目なので任天堂製ソフトだけでもニンテンドースイッチ市場を牽引していけますが、いずれは市場に多様性が必要になり、サードパーティ製ソフトも重要になると思われます。

今回の任天堂の楽天証券業績予想では、ニンテンドースイッチ用ソフトの販売本数が2019年3月期1.18億本、2020年3月期1.8億本、2021年3月期2.3億本と増える中で、サードパーティ比率は同じく20~30%、30~40%、40~50%と上昇していくと予想しています。サードパーティにとってのニンテンドースイッチ市場は拡大していくと予想されます。

一方で、ニンテンドースイッチはPS4に比べて映像性能が低いため、高精細CG(コンピュータグラフィックス)を使ってゲームユーザーに訴求することが難しくなっています。ニンテンドースイッチの様々な機能を使って面白さをアピールする必要があり、PS4よりもソフト作りが難しい面があります。今後ニンテンドースイッチ特有の面白さを追及して販売本数を伸ばすサードパーティが出てくると思われます。

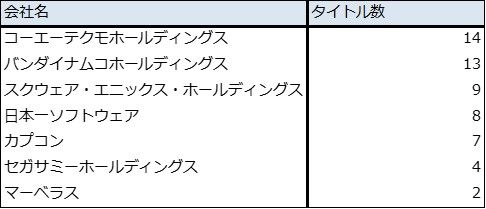

日本のゲームソフト専業のこれまでの実績を見ると、ニンテンドースイッチ用ソフトのタイトル数が最も多いのはコーエーテクモホールディングスで、次いでバンダイナムコホールディングス、スクウェア・エニックス・ホールディングス、日本一ソフトウェア、カプコンと続きます。

任天堂とともに、これらゲームソフト専業の今後の動きが注目されます。

表5 任天堂vsソニー:ゲーム事業比較

表6 サードパーティ製ニンテンドースイッチ用ソフトの発売タイトル数(2018年6月までの実績)

注:バンダイナムコホールディングスはバンダイナムコエンターテインメントブランドのみ

グラフ7 任天堂の長期業績

出所:会社資料より楽天証券作成、予想は楽天証券

表7 任天堂:各ハード、ソフトの販売台数、本数(通期ベース)

出所:会社資料より楽天証券作成。予想は楽天証券

表8 任天堂:各ハード、ソフトの販売台数、本数(四半期ベース)

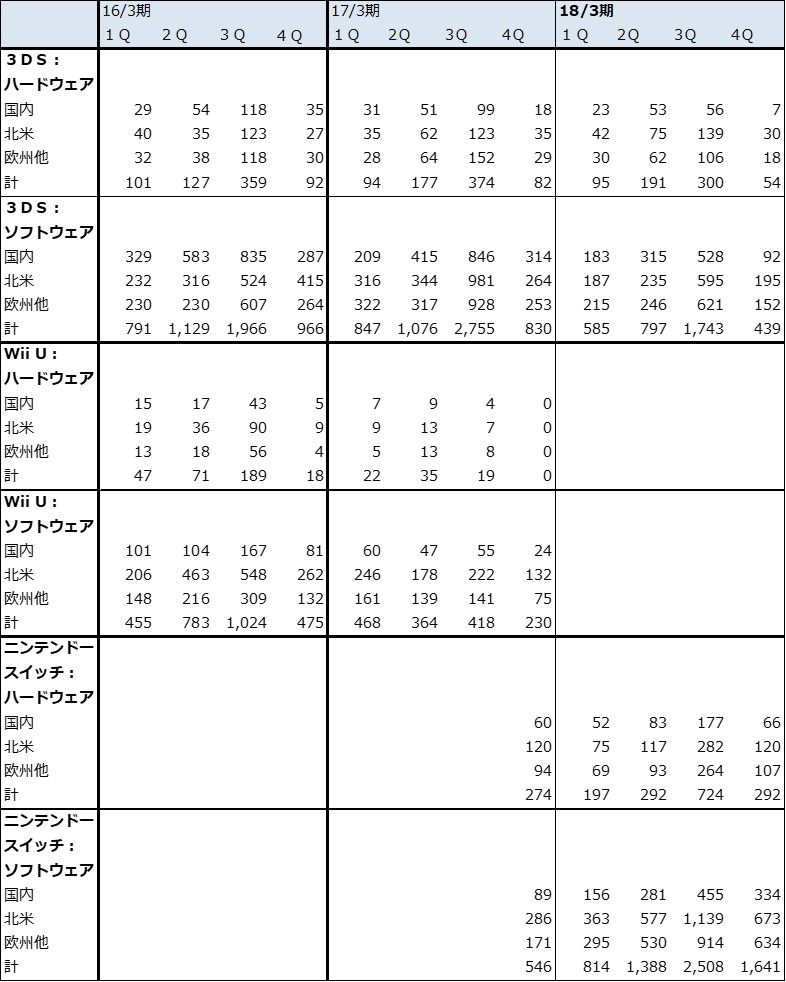

出所:会社資料より楽天証券作成

注:端数処理の関係で一部合計が合わない場合がある

本レポートに掲載した銘柄:任天堂(7974)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)